PBI 2022: el crecimiento, ante el desafío de las restricciones a las importaciones y a la movilidad

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2021/12/527752.jpg)

Pese a la notable mejora de los términos de intercambio del comercio exterior (en los primeros 10 meses del año el alza en dólares de los precios de exportación duplicó el de las importaciones: +26% vs. +13% interanual) que abulta el superávit comercial de bienes en 2021 (en por lo menos u$s8.000 millones) y a la inyección global de DEG del Fondo (recibimos cerca de u$s4.350 millones), el stock de reservas brutas y netas del Banco Central (BCRA) termina el año en niveles acotados, muy similares a los de fines de 2020.

Pero cuando comparamos las reservas en términos relativos se observa un importante retroceso: el stock como porcentaje de las importaciones o del Producto se ha reducido, pues ambos denominadores treparon significativamente en 2021 debido a la fuerte recuperación de la actividad/importaciones y por el esquema de retraso cambiario electoral.

Justamente, el retraso cambiario más el virtual congelamiento de tarifas de servicios públicos y varios precios regulados (destaca la nafta desde mayo) sumado al "push fiscal" en la previa electoral, aceleró la recuperación de la economía pero también agudizó la escasez de divisas. Por caso, en septiembre de 2021 el Estimador Mensual de Actividad Económica trepó fuerte -en términos desestacionalizados-, superando en 3,4% los niveles pre-pandemia, pero las reservas netas del BCRA cayeron más de u$s1.800 millones, perforando los u$s5.000 millones.

"El stock de reservas brutas y netas del Banco Central (BCRA) termina el año en niveles acotados, muy similares a los de fines de 2020"

El menguante poder de fuego del BCRA para controlar el mercado cambiario -apenas un mes de importaciones- forzó la introducción a principios de octubre de fuertes restricciones a la compra de bienes del exterior -estrictos límites al desembolso anticipado de compras externas- que redujeron casi un 20% el pago de importaciones de bienes –u$s1.080 millones- respecto del promedio del tercer trimestre de 2021. No es casualidad, entonces, que la actividad industrial -que es uno de los sectores más dependiente a los volúmenes importados de bienes- haya sufrido en octubre un importante retroceso: -5,7% en términos desestacionalizados, según INDEC.

Pese al relajamiento en las limitaciones al pago anticipado de importaciones de bienes de capital en noviembre, el Central acaba de extender la vigencia de la medida por seis meses, por lo que los sectores que dependen significativamente de las compras externas habrían alcanzado un pico de actividad en septiembre, que difícilmente pueda ser superado hasta que las restricciones implementadas por el BCRA se diluyan.

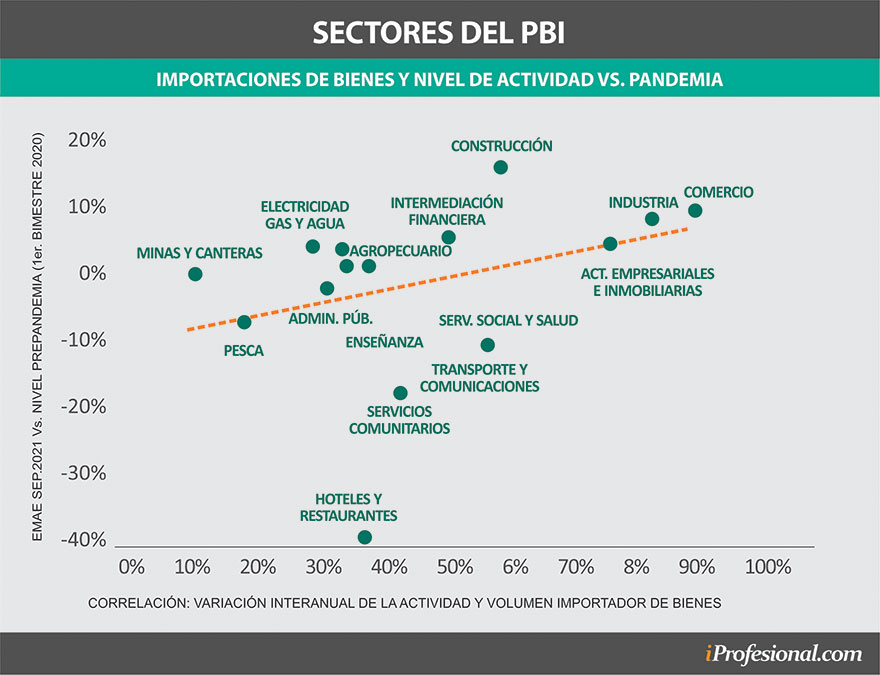

Esto demuestra que a fines de 2021 la restricción externa volvió a ser operativa para diversas actividades productivas, pues la falta/racionamiento de divisas para importaciones es un claro limitante a su expansión. Es importante destacar que no todos los sectores se ven afectados por igual por dichas restricciones. Como se ve en el gráfico, hay diversos servicios no transables -como Servicios comunitarios y Hoteles y Restaurantes- con baja correlación entre la variación de su nivel de actividad y de los volúmenes importados de bienes, lo que sugiere un impacto acotado de dicha forma de racionar divisas. Y como muchos de estos sectores se vieron afectados significativamente por las restricciones a la movilidad durante la pandemia, aún tienen espacio para seguir recuperándose (las dos actividades mencionadas son un claro ejemplo).

Esto nos lleva al segundo limitante que podría afectar la performance de la actividad económica el año entrante. Pese a que en nuestro país estamos disfrutando de varios meses de desconfinamiento, el incremento de casos, el menor ritmo de vacunación, el surgimiento de la variante Ómicron de Covid-19 y las nuevas olas/confinamientos en diversos países, nos recuerdan que la pandemia no terminó.

Es cierto que la vacunación, los protocolos sanitarios y el aprendizaje obtenido después de casi dos años de pandemia, permiten morigerar sensiblemente el impacto económico del coronavirus, pero es probable que en algún momento del 2022 haya que tomar medidas restrictivas para frenar el avance de los contagios, lo que pueden derivar en un retroceso transitorio del nivel de actividad.

La evolución de la pandemia excede al Gobierno nacional, pero el Ejecutivo puede morigerar el impacto de las restricciones a las importaciones y a la movilidad sobre el nivel de actividad. Respecto al primer limitante, un punto crucial será alcanzar un acuerdo con el FMI que dote de mayor previsibilidad a la economía argentina, ayudando a frenar el drenaje de reservas del BCRA sin necesidad de cerrar aún más el grifo de las compras externas (ceteris paribus, un incumplimiento con el FMI exigiría un menor pago de importaciones para estabilizar el mercado cambiario).

Respecto del segundo limitante, el Ejecutivo tendría que intensificar la campaña de vacunación, avanzando simultáneamente sobre la población no vacunada -pase sanitario- y reforzar la ya inoculada -tercera dosis- mientras insiste en las medidas de prevención (para evitar el contagio) y aislamiento (para cortar la cadena de contagios).

"Un punto crucial será alcanzar un acuerdo con el FMI que dote de mayor previsibilidad a la economía argentina, ayudando a frenar el drenaje de reservas del BCRA"

Por todo lo mencionado, romper en 2022 con la maldición recesiva de los años "pares" -léase no electorales- será un gran desafío. Me gustaría que la economía Argentina crezca 4% el año que viene, como estaba previsto en Proyecto de Presupuesto 2022 rechazado en el Congreso, pero no lo veo plausible.

Tras recuperar el terreno perdido durante 2020, no sólo necesitamos distender la restricción externa (el acuerdo con el FMI es condición necesaria pero no suficiente), sino también acumular capital humano y físico para crecer en un contexto internacional menos favorable y con la amenaza latente de la pandemia.

/https://assets.iprofesional.com/assets/jpg/2021/11/527405_square.jpg?7.2.13)

A nadie le gusta empatar un partido, pero por todo lo mencionado firmo una expansión del PBI en 2022 en torno del 1% -ritmo al que crece la población en nuestro país-, que al menos permita romper la maldición recesiva de los últimos años pares.