China o EE.UU: ¿Quién toma la delantera mundial tras la Pandemia del Covid-19?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2014/07/403621.jpg)

Tras los estímulos mundiales de las distintas economías y bancos centrales, como medidas para atenuar la crisis del Covid-19, a fines del tercer trimestre del 2020 se generó la sensación generalizada de que la era del dólar fuerte a nivel mundial estaba llegando a su fin. Sin embargo, la cautela de distintas economías todavía permanece ante la adversa situación que genera la pandemia en el mundo. Así pues, el dólar, por razones de macro mundial, seguiría siendo sobrevalorado transitoriamente a pesar de la iniciativa de todos los gobiernos en activar la actividad económica mundial mediante una inmensa batería de estímulos.

En su momento, el virus inició su camino en China y se fue propagando por el mundo con una determinada sistémica (flujo comercial mundial existente entonces), que dejó de ser lo que era cuando se declaró la pandemia. Hoy, está el "proceso" de reinicio de una "sistémica" nueva, que tiene cierta desincronización global producto de vientos frontales por rebrotes, aperturas y cierres disímiles entre países, nuevas cepas, problemas logísticos de las vacunas, etc.

Es decir, el mundo no estaría volviendo a ser lo que era, sino que se está comenzando a rodar un nuevo sistema, que contempla todos estos problemas y las nuevas dinámicas establecidas. Así pues, mientras dure este proceso y se llegue a una nueva normalidad, el mundo no definirá de manera clara cómo comenzará a traccionar en los mismos niveles productivos pre-pandémicos teniendo altos y bajos, avances y retrocesos.

Si bien hay cierto auge en la mayoría de los índices mundiales y en los commodities, es posible que el crecimiento mundial sostenible se vuelva "errático" en el 2021, y que la transición a una nueva normalidad demore más de lo que se pensaba. En la macro mundial no está todo dicho. Hay aparentes recesiones por doble caída que se están viendo en el Reino Unido, y en la Eurozona. Por su parte, si bien Estados Unidos se presenta robusto, tiene rebrotes, crisis política en puerta y una logística de la vacunación que no le funciona a pleno (ampliaron el plazo de la segunda dosis por ello), con lo cual, a pesar de que muchos analistas suponen un crecimiento proyectado del 4% en 2021 después de una caída del -3.6%, quizás no sea tan así. Es decir, son pocos los actores mundiales que están teniendo posibilidades de dar vuelta el amperímetro. El único que estaría mostrando un camino un poco más definido es China, que arrastraría en primera instancia a las economías que son más afines estratégicamente a ella (con una proyección de crecimiento de entre el 8-10%).

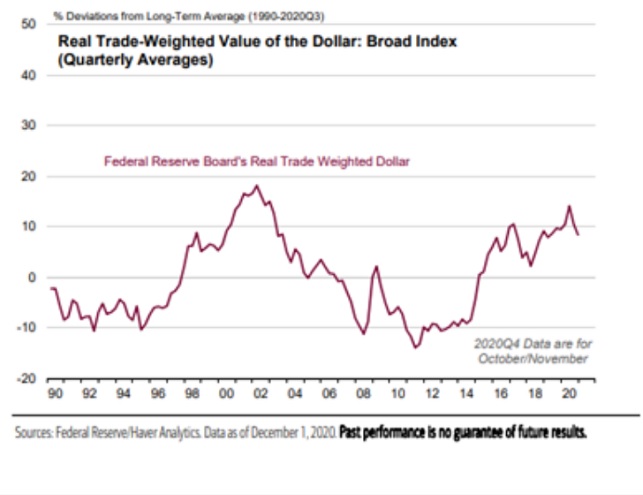

En función de cómo se está presentando la carrera contra el virus, hasta llegar a cierta inmunidad de rebaño por los problemas citados, el 2021 estaría comenzando con cierta cautela mundial. Si bien los principales índices han comenzado un rally alcista, todavía el dólar a nivel mundial sigue sobrevaluado a pesar de la cantidad de estímulos que han hecho todos los gobiernos para hacer arrancar a sus economías. Aunque la sobrevaloración no es mucha, de la observación de 33 monedas extranjeras y por paridad de poder adquisitivo (poder de compra), se toma al dólar todavía como refugio de valor (fig 1). Esto es lo que estaría indicando alguna "cautela", e implicaría que países que reaccionan muy rápido al exceso de oferta monetaria mundial todavía estén a media máquina productivamente hablando (ejemplo: China, Canadá, India, Corea del Sur, México, Turquía, Brasil, Australia).

Por esta razón y situación percibida, todos los gobiernos están anunciando que continuarán con los estímulos de sus economías. No lo hacen porque les "encanta la inflación", sino porque todavía no ven claramente que están llegando a una base más sólida, donde el consumo sea lo suficientemente fuerte como para motivar la inversión privada (nacional o internacional) por sí sola. La artificialidad de los estímulos sirve para precalentar motores y motivar a que el mundo traccione, pero todavía las perspectivas de que la inflación mundial mejore se ven exiguas en varios lugares (ejemplo: Japón, eurozona, y algunos países de Asia). No es una situación menor, con excepción de China, que se expandió en 2020, todos los países sufrieron contracciones en sus economías, y todos están indicando que la reconstrucción de la "nueva normalidad" será heterogénea.En conclusión, no está todo dicho sobre cómo se reconstruirá la inversión en el mundo (privada local e internacional). Claramente intuimos que no será lineal como algunos suponen. Todos tienen la mirada puesta en Estados Unidos, pero la diversificación de las inversiones mundiales se irían reacomodando en torno a aquellos que se recuperen antes, ya que al producir más sus monedas se volverían más fuertes y por ende más atractivas.

En lo que respecta a la Argentina, al no tener recursos genuinos para estimular su economía, corre el riesgo de que, si la reactivación mundial se presenta muy heterogénea y desincronizada, su problema estructural de flujo (captación de dólares de exportación) se complique alterando todos sus frentes internos (negociación con el FMI, seguir renovando deuda, etc). Por ahora la brisa se supone favorable dado que el Yuan se proyecta apreciado en frente al Dólar, y el Real también en la misma dirección. Sin embargo, hay que ver cómo se presenta la guerra de divisas en Latinoamérica para el 2021, que es dónde el gigante brasilero y el asiático se abastecen.

(*) Luis Ferraro Lara es analista económico, titular de "Ferraro Lara & Asociados"