Inflación: el dato que derriba el mito de que los oligopolios son culpables de la suba de precios en Argentina

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2021/11/526644.jpg)

Hace unas semanas, la portavoz de la Presidencia, Gabriela Cerruti, manifestó en relación a la inflación en Argentina que "el problema son los monopolios formadores de precios".

El Gobierno entiende que existen múltiples causas por las que la inflación puede producirse, tales como la existencia de presiones monetarias, desajustes fiscales, expectativas adaptativas y hasta la misma inercia inflacionaria; por ello definir qué tipo de causa es la que genera el aumento generalizado de los precios es fundamental no solo para entender qué es lo que afecta a un país, sino qué tipo de instrumento de política económica utilizar para hacerle frente.

Para este Gobierno, el motivo por el cual hay inflación en Argentina es fundamentalmente debido a la concentración de oligopolios (monopolio de varias empresas) de los principales proveedores de bienes y servicios que hacen uso de su posición dominante en el mercado para obtener mayores beneficios.

Es decir, sostiene que los grandes empresarios se ponen de acuerdo y deciden subir los precios sin motivo económico, por lo cual para hacerle frente utilizan medidas como el congelamiento de precios, listado de precios máximos, movilización de organizaciones sociales en la calle y hasta intimidaciones a los mismos proveedores, debido que para el Gobierno, estas compañías son las que monopolizan las ventas y hacen que los precios aumenten para obtener ganancias extraordinarias.

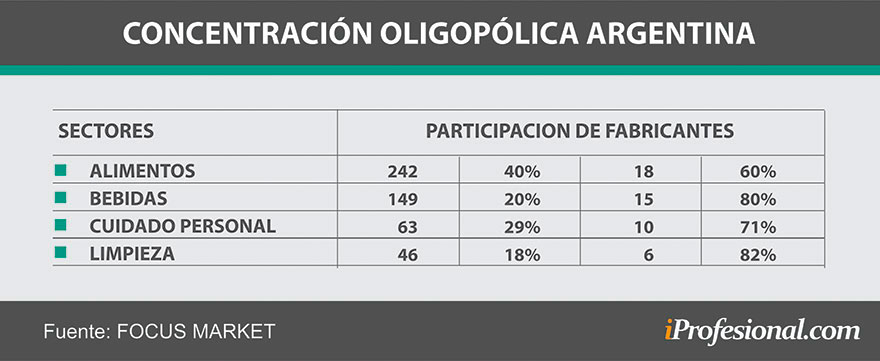

Ahora, si vamos al caso argentino, en el gráfico de abajo podemos observar que -de acuerdo a un Informe de Focus Market-, en los principales sectores, la participación de los fabricantes se encuentra concentrada de la siguiente forma:

- En el sector de Alimentos: 18 fabricantes de un total de 260 componen el 60% del mercado

- En el sector de Bebidas: 15 fabricantes de un total de 164 componen el 80% del mercado

- Esto quiere decir que un número muy reducido de fabricantes controlan y acaparan las ventas de determinados productos como si hubiera monopolio.

Evidentemente hay concentración económica en todos los sectores presentados y ante esta situación se intenta solucionarlo con distintos programas. Hace años que el gobierno apela a esta teoría. En el año 2011, el malo de la película eran las grandes cadenas de supermercados.

Por aquel entonces, se lanzó "Supermercados para todos" por el cual se utilizaron las 166 sucursales de la cadena Eki para ofrecer productos a precios populares. El objetivo era que los precios que se conseguían en el Mercado Central llegaran a los barrios a través de la cadena de tiendas de cercanía. El resultado fue que, una vez comprado Eki, desapareció el programa pero también la cadena, que no pudo soportar ese tipo de programas frente a la variación de precios general del mercado.

La lógica de este y distintos programas era frenar la inflación, porque desde el gobierno siempre se culpó del aumento generalizado al último eslabón de la cadena como lo son las grandes superficies comerciales; pero la situación hoy es que representan solo el 30% de la comercialización del consumo masivo.

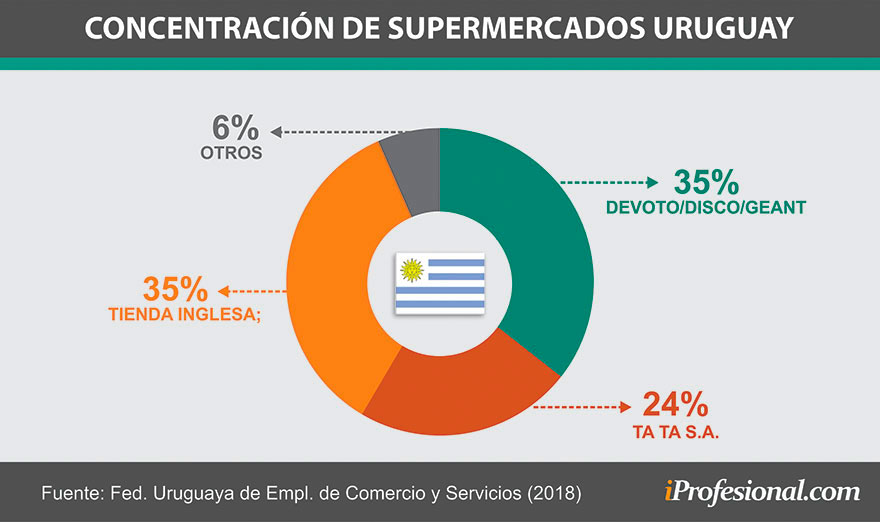

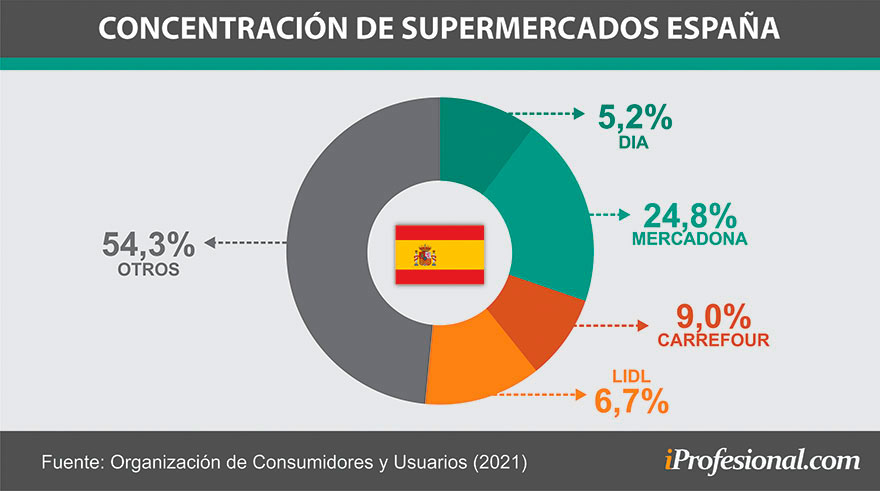

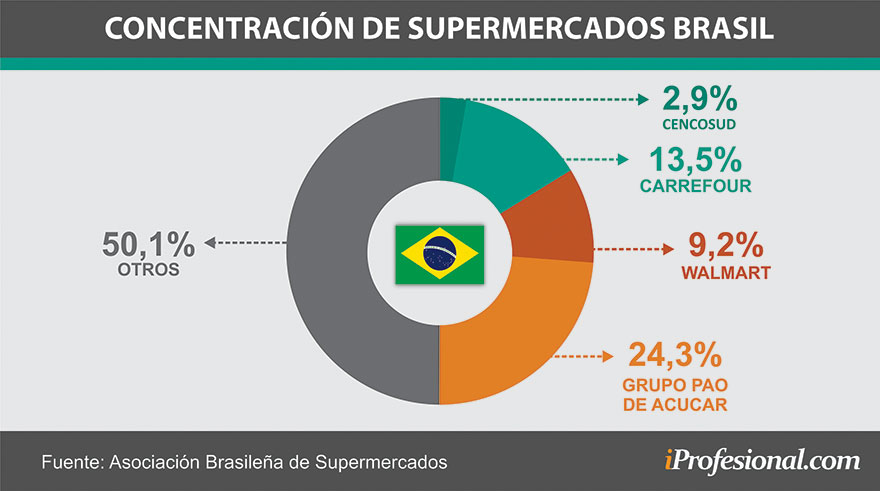

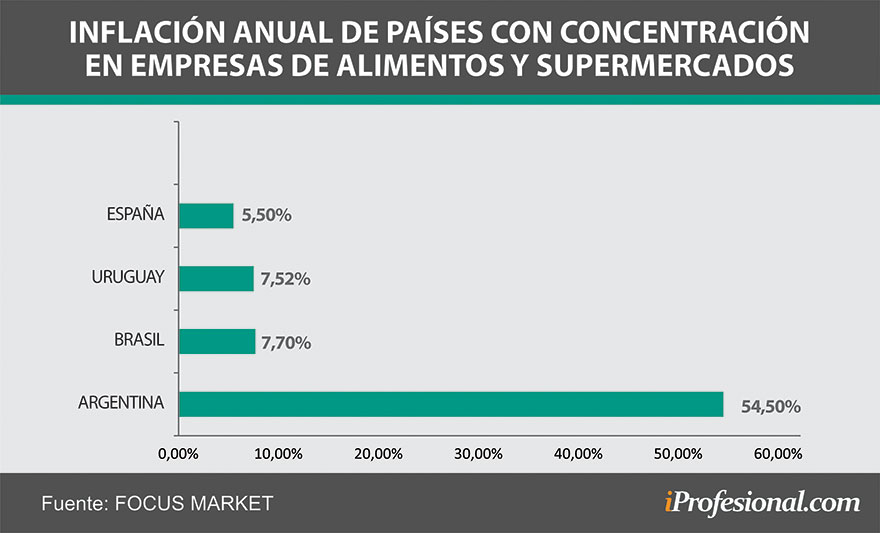

Pero imaginemos que está situación sea real por algún momento, y que en pos de verificar la teoría que el Gobierno tiene sobre las causas de la inflación sea correcta. Entonces deberíamos analizar qué pasa en los mercados de otros países para corroborar si existe concentración oligopólica y si esta guardara una relación directa con el aumento de los precios. Para ello usaremos el caso de la concentración del sector de supermercados y proveedores de alimentos en países como Uruguay, España y Brasil; y ver cuánta relación hay con el nivel Inflacionario.

En Uruguay, 3 cadenas de supermercados como vemos abajo, concentran el 70% del mercado de distribución de alimentos: Devoto, Disco y Geant que pertenecen a un mismo conglomerado empresarial y representa un 35%; Tienda inglesa, 35% y TATA S.A., 24% (empresa de origen argentino que aglomera a Multi-Ahorro Hogar, Woow, Bas y San Roque).

Luego está el caso de España, donde las siguientes cadenas de supermercados concentran el 70% del mercado. Estas son: Mercadona (24,8%), Carrefour (9%), LIDL (6,7%) y Día (5,2%).

Y finalmente está Brasil, en el cual solo las cuatro principales cadenas de supermercados facturaron más del 46% del sector, las cuales son el Grupo Pao de Azúcar (24,3%), Carrefour (13,5%), Walmart (9,2%) y Cencosud (2,9%).

Ahora, tomando el caso de Brasil y contrastándolo con el caso argentino, podemos observar que empresas como Coca-Cola, Ambev, Unilever y Procter & Gamble captan el 70% de las compras de una familia, haciendo a Brasil uno de los principales países con un mayor nivel de concentración; mientras que en Argentina las empresas como Danone, Kimberly-Clark, Molinos, entre otras, representan más de 70% del mercado.

Al observar la situación en cada país vemos que existe concentración oligopólica, porque de acuerdo a la siguiente definición económica, "con una participación igual o superior a 50% del mercado relevante será considerado un 'acto de concentración económica'"; por tanto, podemos inferir que realmente existe concentración económica. Y más aún si nos referimos al comparativo con Brasil inferimos que efectivamente hay concentración en empresas que controlan el mercado.

Ahora, siguiendo la lógica sobre la teoría inflacionaria de los supermercados y las grandes empresas de alimentos que en Argentina profesamos, y nos dirigimos a los datos de inflación de estos países, vemos que el nivel de inflación llega solamente a 1 dígito, es decir: es innegable que en esos países hay un cierto aumento generalizado de los precios por fuera apenas de un nivel normal de inflación, pero evidentemente no tiene que ver con causas de "abuso del poder oligopólico de los supermercados o las grandes empresas de alimentos", porque no existe una relación directa entre estas dos cuestiones.

En conclusión, insistir con medidas como congelamientos de precios y listas de precios -que cada vez se amplían no solo en cantidad de productos, sino también el tiempo de permanencia- aseguran que la inflación no se encuentra atacándose correctamente y, por lo pronto, ésta sigue aumentando; y que, en medio de la mala praxis del diagnóstico; se encuentre a su paso destruyendo el sector que se regula con medidas completamente equivocadas y que en un largo plazo forzará a que dichas empresas dejen de operar en el país porque evidentemente forzar, atacar y culpar al sector empresario por los aumentos de precios, es conveniente políticamente, ya que encontrar culpables por fuera del Gobierno es mejor que asumir la responsabilidad de sus errores económicos.

/https://assets.iprofesional.com/assets/jpg/2021/07/520985_square.jpg?7.2.10)

Fue claro el camino que se iría a tomar en el marco de un plan antiinflacionario en el discurso de Alberto Fernández en la apertura de sesiones en el Congreso de la Nación en Marzo 2020 (pre pandemia): "Vamos a exigir responsabilidad a los formadores de precios, vamos a terminar con la Argentina de los vivos que se enriquece a costa de los bobos que estamos obligados a pagar lo que consumimos". Es decir, la culpa de la inflación estaría en sus consecuencias y no en la responsabilidad política de sus causas. Pasados 22 meses de gestión, la inflación acumulada en Argentina es del 93,1%.