Dólar preelectoral: el costo oculto detrás de la intervención récord del Banco Central

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2022/11/545321.jpg)

El foco actual de la gestión parece estar colocado sobre una sola variable: el dólar. Resulta imperioso que no tome recorrido al alza, generando volatilidad en la economía en plena carrera electoral.

Ya con la mayoría de las variables macro desestabilizadas, el dólar apunta a ser el frágil pilar en el que se apoya el armado político del actual ministro y candidato a presidente Sergio Tomás Massa. Es clave que la brecha se mantenga en valores que, si bien son altamente perjudiciales, la economía transita agónicamente acostumbrada.

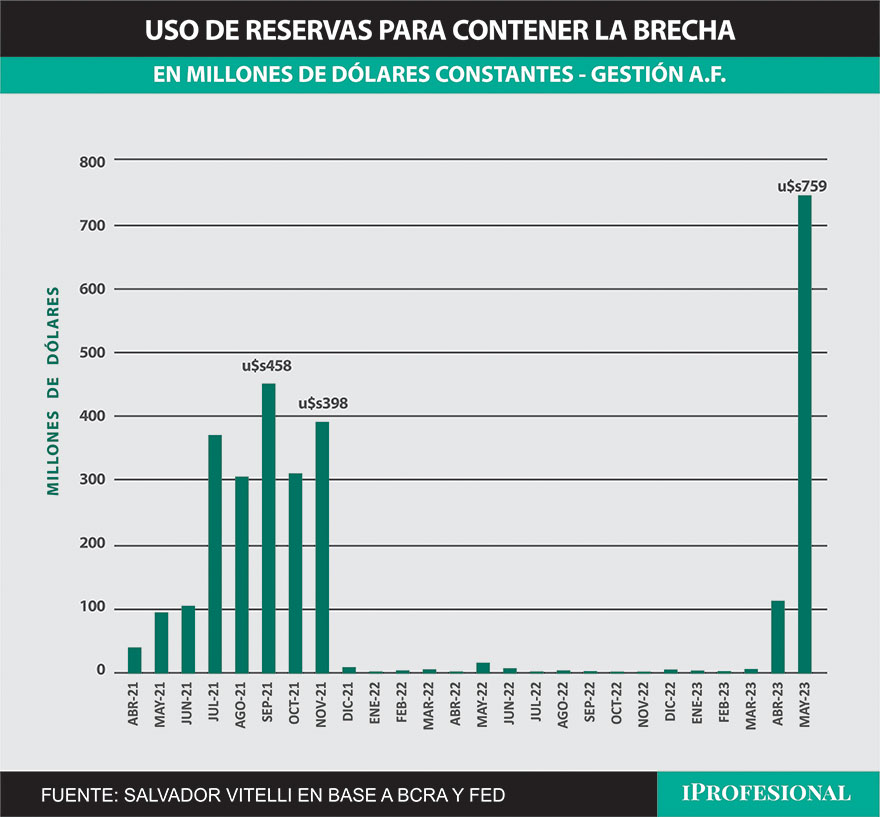

Solo en mayo de 2023, mediante el Banco Central de la República Argentina, se utilizaron u$s759 millones de las reservas para intervenir sobre la brecha, manteniendo estables las cotizaciones de los dólares financieros. Este dato significa un récord para la gestión de Alberto Fernández, al punto que debemos remontarnos a las elecciones de medio término para encontrar volúmenes tan abultados.

Visto de manera acumulada, se han utilizado alrededor de u$s4.600 millones para intervenir el MEP y el Contado Con Liquidación, comenzando con intervenciones llamativas luego del overshooting del dólar en octubre de 2020, para tomar una pausa luego de la finalización de las elecciones legislativas.

En el mes de abril vimos al dólar MEP subir un 10% mientras que el dólar informal cerró con una suba del 19% (la última suba de una magnitud semejante fue en julio de 2022 con la salida del ministro Martín Guzmán).

En esta diferencia expuesta, es que se encuentra implícita la intervención ordenada sobre el dólar financiero, que se inició con el rally de la divisa, y que aún continúa sin cesar. Además, en dicho mes aumentó notablemente la exposición del Banco Central en el mercado de futuros de dólar.

Dólar estable, pero cada vez menos reservas

La intervención no es "gratis" en absoluto, sino que, a través de la compra y venta de bonos, al final del día el Banco Central culmina con cada vez menos reservas. Y esto es lo que explica parcialmente que hoy las reservas netas se encuentren en niveles inéditos en cuanto a su negatividad.

El intentar mantener la brecha por debajo del 80% parece costarle demasiadas divisas a la autoridad monetaria, mientras que el dejarla correr por encima del 110% comienza a generarle problemas en el escenario macro en cuanto a expectativas devaluatorias y transmisión de dicha suba a precios (recordemos que en abril la inflación marco un 8,4%, donde se reanudó la venta de divisas para calmar los financieros).

Actualmente, las reservas netas se encuentran en niveles de u$s6.600 negativas, contemplando el pago de cupones de los bonos soberanos (u$s1.000 millones). Este pago, que resulta relativamente acotado dentro del flujo proyectado, coloca en un contexto aún más débil al frente cambiario, tal que se tuvo que recurrir a yuanes para honrar el compromiso.

El acuerdo con el Fondo Monetario Internacional se encuentra latente y con algunas dilataciones en el tiempo. Parece difícil hallar el punto de encuentro que implique que la gestión actual no deba hacer sacrificios que puedan costarle su carrera electoral (devaluación), como tampoco el FMI dar aún mayores concesiones a un plan cuyas metas fueron cumplidas, pero de manera tergiversada en 2022, y netamente incumplidas en 2023.

"Aguantar" hasta las PASO

Expuesto lo anterior, todo indica que el gobierno hará lo imposible por mantener a raya la brecha cambiaria, oscilando entre un 85% y 100%. Para ello no dudará en continuar con la intervención: la carrera electoral es la prioridad. Por ende, es probable que, al mantener la brecha constante el tipo de cambio financiero evolucione como lo hace el tipo de cambio oficial.

Las reservas siguen a la espera del acuerdo con el FMI y su desembolso correspondiente, que les brinde el tan preciado -pero acotado- respiro. Como se esperaba, se anunció que se condensarán los vencimientos de julio (u$s2.630 millones) hacia fin de mes, especulando con un acuerdo que haga que el desembolso pendiente (u$s4.000 millones) sea neto de pagos y así no aumentar fragilidad al escenario cambiario. Mientras tanto, los yuanes vienen a funcionar de auxilio, aunque a costa de postergar el problema hacia adelante.

Si bien, no se espera demasiada volatilidad en julio, las PASO podrían ser un game changer de acuerdo a los resultados que arroje. Será barajar y dar de nuevo.

/https://assets.iprofesional.com/assets/jpg/2021/07/519540.jpg)

Por ahora el "Plan Llegar" es aguantar, y no hasta diciembre, sino hasta agosto.