Se triplicó el nivel de morosidad de las familias con los bancos: más del 9% tiene deudas

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2026/02/611579.jpg)

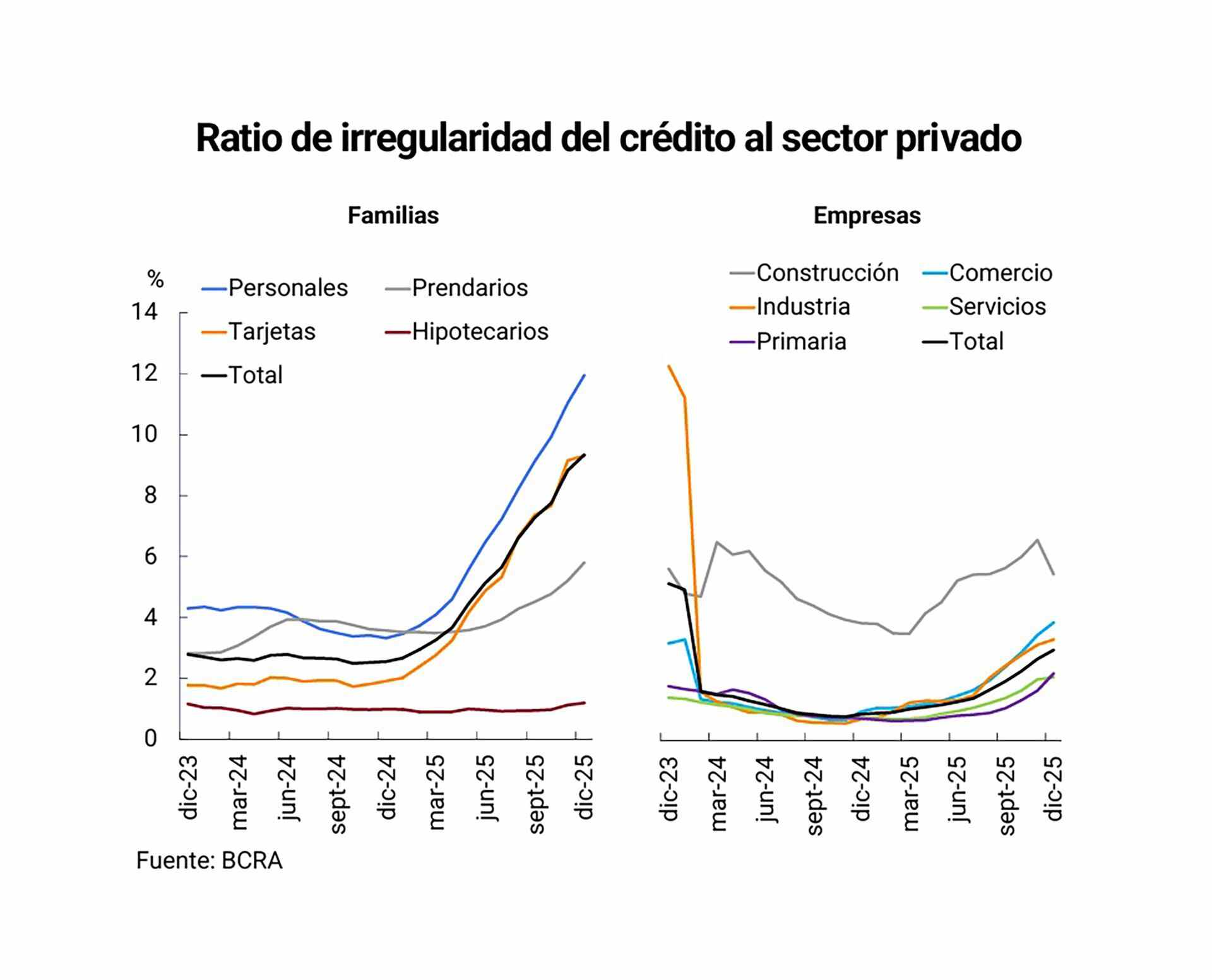

El sistema financiero argentino cerró 2025 con un fuerte deterioro en la calidad de su cartera de créditos, traccionado principalmente por el segmento de hogares. De acuerdo con el último Informe sobre Bancos del Banco Central de la República Argentina (BCRA), el ratio de irregularidad de las familias escaló al 9,3% en diciembre, más del triple del 2,5% registrado en el mismo mes de 2024.

El salto en la mora de los hogares fue el principal motor del deterioro sistémico. El ratio de irregularidad del crédito total al sector privado cerró el año en 5,5%, frente al 1,6% observado al cierre de 2024, lo que confirma un cambio de tendencia en la segunda mitad del año.

Fuerte disparidad entre empresas y familias

La dinámica fue muy distinta según el tipo de deudor. Mientras la irregularidad en financiaciones a hogares llegó al 9,3%, en el segmento corporativo se ubicó en 2,5% al cierre de 2025. Si bien las empresas también registraron un aumento interanual -desde el 0,8% de diciembre de 2024-, la magnitud fue considerablemente menor.

Dentro del crédito a familias, el deterioro se concentró en préstamos personales y prendarios, líneas típicamente asociadas al consumo. En el ámbito empresarial, el aumento de la mora se vinculó principalmente a compañías del comercio y de la producción primaria.

Pese al aumento de la cartera irregular, el crédito al sector privado siguió ganando espacio en los balances. A diciembre, el financiamiento a empresas y familias representó el 43,9% del activo total del sistema, 8,6 puntos porcentuales más que un año antes. Este proceso de mayor peso del crédito privado se dio en detrimento del financiamiento al sector público, que redujo su participación al 27,8%.

El incremento de la mora impactó directamente en los ratios de cobertura. El previsionamiento total del sistema representó el 93% del saldo irregular al cierre de 2025, muy por debajo del 168,4% registrado a fines de 2024.

Sin embargo, al analizar las previsiones sobre el total de crédito al sector privado, el indicador subió del 2,6% al 5,2% en el mismo período. Es decir, aunque la cobertura específica frente a la cartera irregular se redujo, el sistema incrementó las reservas en relación con la masa total prestada, anticipando un escenario de mayor riesgo crediticio.

Expansión del crédito y depósitos

Durante 2025, el financiamiento en pesos al sector privado creció 27,4% en términos reales. Las líneas con garantía real fueron las más dinámicas, especialmente los créditos hipotecarios. Solo en diciembre se registraron casi 3.000 nuevas altas, y el año cerró con aproximadamente 43.700 nuevos deudores en ese segmento. El total de deudores hipotecarios alcanzó los 179.500, un 20,6% más que en 2024.

En cuanto al fondeo, los depósitos del sector privado en pesos aumentaron 7,7% real, impulsados por colocaciones a plazo, que crecieron 15,8%. En moneda extranjera, los depósitos avanzaron 17,7% a lo largo del año.

A pesar del deterioro crediticio, el sistema mantuvo niveles de solvencia elevados. La integración de capital se ubicó en el 28,6% de los activos ponderados por riesgo (APR), mientras que el exceso de capital sobre la exigencia mínima regulatoria alcanzó el 253%.

En materia de rentabilidad, el sistema cerró con resultados positivos, aunque menores a los de 2024. El retorno sobre activos (ROA) fue del 1%, y el retorno sobre patrimonio (ROE), del 4,4%. Según el BCRA, la caída respecto al año anterior respondió a un menor margen financiero real y al aumento de los cargos por incobrabilidad derivados de la suba de la mora.

Por último, la liquidez en pesos —considerando disponibilidades y títulos públicos aplicados a efectivo mínimo— se ubicó en el 32,9% de los depósitos, 2,9 puntos porcentuales menos que en diciembre de 2024.