Señal de alerta: el dato que preocupa sobre la caída del sueldo y el consumo del argentino

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2024/06/577742.jpg)

¿Cómo siente la economía una persona común? Mientras los indicadores oficiales miden variables agregadas, hay una pregunta que pocas veces aparece en los informes técnicos: ¿cómo vive la economía una persona de carne y hueso? ¿Le alcanza el sueldo a un "argentino de a pie"? ¿Resignó algo este mes? ¿Siente que en los próximos meses va a estar mejor o peor?

El Índice del Argentino de a Pie elaborado por la consultora Focus Market nace para responder exactamente eso. No reemplaza al IPC ni al PBI: los complementa con algo que los datos duros solos no capturan: la percepción y la experiencia cotidiana de la economía.

El resultado es un score de 0 a 100, con tres zonas de interpretación y distintas subescalas.

El índice de este período arroja 61,8 puntos, ubicándose en la zona de Tensión Contenida (60-70). Esto significa que la economía del hogar promedio no está en colapso, pero tampoco en calma: hay presión sostenida sobre el bolsillo, con señales mixtas según el pilar que se mire.

Pilar 1: qué está pasando con el ingreso real

El primer pilar pregunta lo más básico: ¿alcanzó? No en términos abstractos, sino en la experiencia concreta de cada hogar al cierre del mes. Los resultados muestran una fotografía polarizada. Más de un tercio de los hogares no solo cubrió sus gastos sino que logró ahorrar algo, una señal de estabilidad relativa que no debería pasarse por alto. Pero en el otro extremo, casi uno de cada tres declara que no llegó a fin de mes.

Entre ambos extremos, el grupo del medio —los que "llegaron justo"— es llamativamente pequeño. Esa polarización es, en sí misma, un diagnóstico: no estamos ante una crisis que afecta a todos por igual, sino ante una economía que funciona de manera muy distinta según el punto de partida de cada hogar.

Un trabajador registrado con antigüedad, pareja con doble ingreso y sin deudas vive una realidad completamente diferente a la de un trabajador informal, monoparental o con cargas de crédito. El índice los promedia en 60 puntos, pero detrás de ese número conviven situaciones que poco tienen en común.

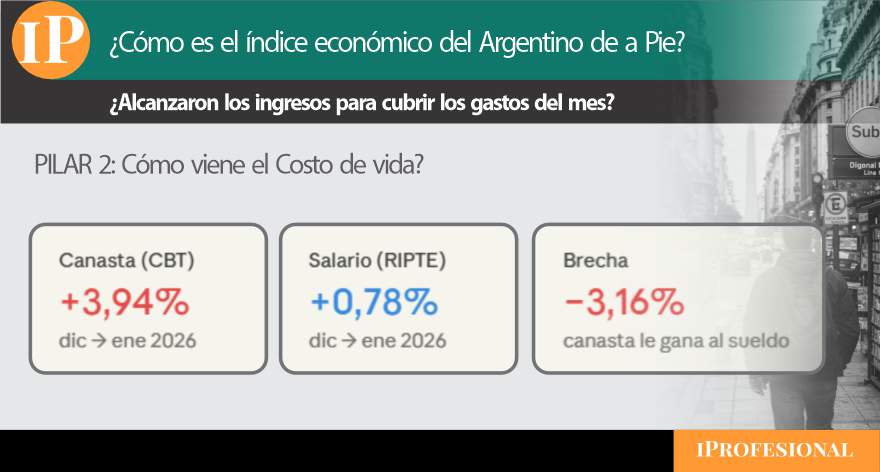

Pilar 2: cómo viene el costo de vida

Este pilar usa datos duros: compara la variación de la Canasta Básica Total (INDEC) con la del salario formal (RIPTE) entre diciembre de 2025 y enero de 2026.

La canasta subió casi cuatro puntos más que el salario. Esa brecha negativa de 3,16% se traduce en un score de 68,4, lo que muestra que el costo de vida le está ganando al ingreso.

Pilar 3: cuánto es el consumo posible

Este pilar es, probablemente, el más revelador de los cuatro. No mide lo que cuesta la vida ni lo que gana el trabajador: mide lo que efectivamente dejó de comprarse. Y en esa pregunta —¿a qué renunció este mes?— aparece la dimensión más humana y más cruda del ajuste.

Los datos muestran que el ajuste del consumo privado no es homogéneo ni simultáneo. Tiene capas.

La primera capa, la más extendida, es el recorte del consumo discrecional: salidas, entretenimiento, vacaciones, ese gasto que uno puede postergar sin consecuencias inmediatas. La mayoría de los hogares ya pasó por ahí. La segunda capa implica resignar bienes durables y semi-durables: ropa, calzado, electrodomésticos, arreglos del hogar. También muy extendida. La tercera capa —la que más debería preocupar— es el recorte de alimentos. Y ahí el índice encuentra su dato más duro: el 14% de los encuestados declaró haber reducido la cantidad o calidad de lo que come.

Ese 14% no es un número abstracto. Significa que uno de cada siete hogares relevados ya no está ajustando por el lado del lujo ni del confort: está ajustando por lo básico. Es el indicador más directo de vulnerabilidad real que arroja esta edición del índice, y el que más interpela a cualquier lectura optimista del período.

El score de 55,9 en este pilar —el más bajo de los cuatro— refleja exactamente eso: que el margen de ajuste "sin daño" se está agotando para una porción significativa de la población.

Pilar 4: cuáles son las expectativas económicas

El cuarto pilar mide algo distinto a los anteriores: no lo que pasó, sino lo que se espera. Y aquí el índice encuentra su nota más sorprendente —y también la más difícil de interpretar.

Casi la mitad de los encuestados (46,9%) espera que su situación económica mejore en los próximos tres meses. Es el resultado más alto del índice, y contrasta fuertemente con los datos duros que muestran los pilares anteriores. ¿Cómo se explica ese optimismo en medio de salarios que pierden contra la inflación y un consumo que ya recortó hasta alimentos?

Hay al menos dos lecturas posibles. La primera es psicológica: después de un período prolongado de deterioro, la expectativa de mejora puede ser más una necesidad que una proyección racional. Los hogares que aguantaron hasta acá tienden a apostar a que lo peor ya pasó, aunque los números no lo confirmen todavía. La segunda lectura es más estructural: parte de los encuestados puede estar anticipando mejoras concretas —una paritaria próxima, un trabajo nuevo, una deuda que se termina de pagar— que el índice no captura pero que existen en el horizonte real de cada familia.

Lo que sí queda claro es la tensión entre ese optimismo y los datos del período: el salario formal creció apenas 0,78% mientras la inflación fue tres veces mayor. Por ahora, la expectativa de mejora flota sobre evidencia que apunta en sentido contrario. Si en la próxima edición del índice esa brecha empieza a cerrarse —salarios acelerando, inflación desacelerando—, el optimismo habrá sido una señal adelantada valiosa. Si no, habrá sido, simplemente, esperanza.

El 26% que anticipa deterioro, en tanto, merece también su lectura: no es una minoría marginal. Es uno de cada cuatro hogares que ya no proyecta recuperación en el corto plazo —y eso, en cualquier contexto, es una señal que no conviene minimizar.

Cuando los datos oficiales hablan con la percepción

Los pilares del índice capturan cómo siente la economía el argentino de a pie. Los cruces analíticos hacen otra cosa: toman esa percepción y la ponen a dialogar con los datos oficiales disponibles. El resultado no siempre coincide —y esa tensión, cuando aparece, es en sí misma información valiosa.

El primer cruce es el más directo: ¿cuánto le sobra, en términos concretos, a una familia que vive del salario formal promedio?

Con el RIPTE de enero de 2026 en $1.646.344 y una Canasta Básica Total para un hogar tipo de cuatro personas —equivalente a 3,09 adultos según la metodología del INDEC— en $1.397.672, la diferencia es de $248.673. En términos relativos, ese margen representa apenas un 17,8% sobre el umbral de pobreza.

Para dimensionarlo: hablamos de un colchón de menos de $250.000 para cubrir cualquier imprevisto, deuda, gasto en salud, o simplemente una semana con más gastos que lo habitual. En un contexto de inflación mensual que todavía no baja del 2%, ese margen se licúa rápido.

Pero hay algo más que el número no dice explícitamente y que vale la pena subrayar: el RIPTE mide el salario promedio de los trabajadores registrados, es decir, el segmento más protegido del mercado laboral. Si ese trabajador llega al umbral de pobreza con apenas un 17,8% de margen, la pregunta que sigue es inevitable: ¿cómo llegan los que están por fuera del registro formal? La respuesta, en muchos casos, es que no llegan.

Esto ilumina de manera directa uno de los datos más llamativos de la encuesta: el 31,6% de los hogares relevados declara que no le alcanzó a fin de mes.

La brecha entre optimismo y realidad

El segundo cruce es, quizás, el más incómodo del índice. El pilar de expectativas fue el más alto: 46,9% de los encuestados espera mejorar en los próximos tres meses. Es una señal que merece respeto —la expectativa colectiva tiene peso propio y no debería descartarse como mera ilusión. Pero cuando se la pone junto a los datos del período, aparece una brecha difícil de ignorar.

Entre diciembre de 2025 y enero de 2026, el salario formal creció 0,78%. La inflación del mismo período fue de 2,37% —casi tres veces más. En términos reales, el poder adquisitivo del trabajador registrado retrocedió alrededor de 1,6 puntos en un solo mes.

La pregunta que ese cruce plantea no es si el optimismo es válido o no —puede serlo perfectamente, si las condiciones cambian en los meses que vienen. La pregunta es sobre qué se apoya ese optimismo hoy. Los datos del período no ofrecen aún ningún punto de inflexión visible: ni una aceleración salarial, ni una desaceleración sostenida de la inflación, ni una mejora en el empleo informal que pudiera explicar ese salto en las expectativas.

La fractura territorial que el promedio nacional esconde

El tercer cruce es el que más interpela al índice como herramienta nacional. Porque un número como 61,8 puntos tiene sentido como promedio —pero un promedio puede esconder realidades tan distintas que terminan siendo incomparables.

La mediana del ingreso per cápita familiar por provincia, tomada de la EPH del tercer trimestre de 2025, revela una fractura que los agregados nacionales suavizan pero no resuelven. A nivel nacional, ese ingreso per cápita está prácticamente empatado con el costo de vida de un adulto equivalente según la canasta del INDEC. Dicho de otro modo: el ingreso promedio de una persona apenas cubre lo que cuesta no ser pobre —sin margen, sin ahorro, sin imprevisto posible.

Pero ese promedio nacional esconde, en realidad, dos países.

En un extremo están la Ciudad de Buenos Aires y Neuquén, donde el ingreso per cápita supera holgadamente la canasta individual y permite, al menos en teoría, cierta acumulación o cobertura de gastos adicionales. Son las jurisdicciones donde el índice de 61,8 podría incluso subestimar una realidad algo mejor para el hogar promedio.

En el otro extremo está el interior profundo: Chaco, Formosa, La Rioja, Santiago del Estero. En esas provincias, la mediana del ingreso per cápita no llega al 65% del costo de la canasta individual. No es que el margen sea estrecho —es que directamente no existe. Los hogares de esas regiones no están cerca del umbral de pobreza: están por debajo, o bordeándolo de manera estructural, con independencia de los ciclos económicos nacionales.

Lo que esto significa para la lectura del índice es importante: el 61,8 nacional es, para buena parte del país, un techo optimista. Cuando el índice dice "tensión contenida", describe razonablemente bien la situación de un hogar en el Gran Buenos Aires o en Córdoba capital. Pero para un hogar en Resistencia o en La Quiaca, esa categoría no refleja su experiencia —refleja la de otro país que comparte moneda y bandera, pero poco más.

Lectura final del índice que le faltaba a la gente

El número resume bien lo que los datos, por separado, solo insinúan: la economía del argentino de a pie no está en caída libre, pero tampoco respira con comodidad. Es un equilibrio que se sostiene con esfuerzo —y que, para millones de hogares fuera de las grandes ciudades, ni siquiera llega a ese punto.

Tres tensiones definen este período:

- Los salarios corren de atrás. La canasta subió 3,94% mientras el salario formal creció apenas 0,78%. La pérdida real ronda el 2,1%. No es una crisis abrupta, pero es un goteo constante que erosiona el poder de compra mes a mes

- El consumo ya ajustó, y lo hizo por capas. Primero se resignaron salidas y gustos. Luego, ropa y electrodomésticos. Y en un 14% de los casos, ya se llegó a recortar alimentos. Esa secuencia habla de un ajuste que avanzó más de lo que el número agregado sugiere

- El optimismo existe, pero flota sobre datos adversos. Que casi la mitad de los encuestados espere mejorar en los próximos tres meses es una señal genuina —no hay que subestimarla. Pero por ahora es una expectativa sin anclaje en la evolución salarial real. La próxima edición del índice dirá si esa apuesta empieza a tener sustento