La inflación fue del 1,9%, la más baja en 10 meses, y la City anticipa cuál será el próximo IPC

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2026/04/614561.jpg)

La inflación de junio se desaceleró al 1,9% y se ubicó en el nivel más bajo en los últimos 10 meses. El dato que informó el INDEC este martes se ubicó en el rango que esperaba el mercado, luego del 2,1% de mayo, y la City espera que la tendencia a la baja se sostenga en julio y en los próximos meses.

De esta manera, la inflación acumuló un alza del 33,5% interanual y una suba del 16,8% en los primeros seis meses del año.

La última vez que la inflación mensual perforó el 2% fue en agosto del 2025.

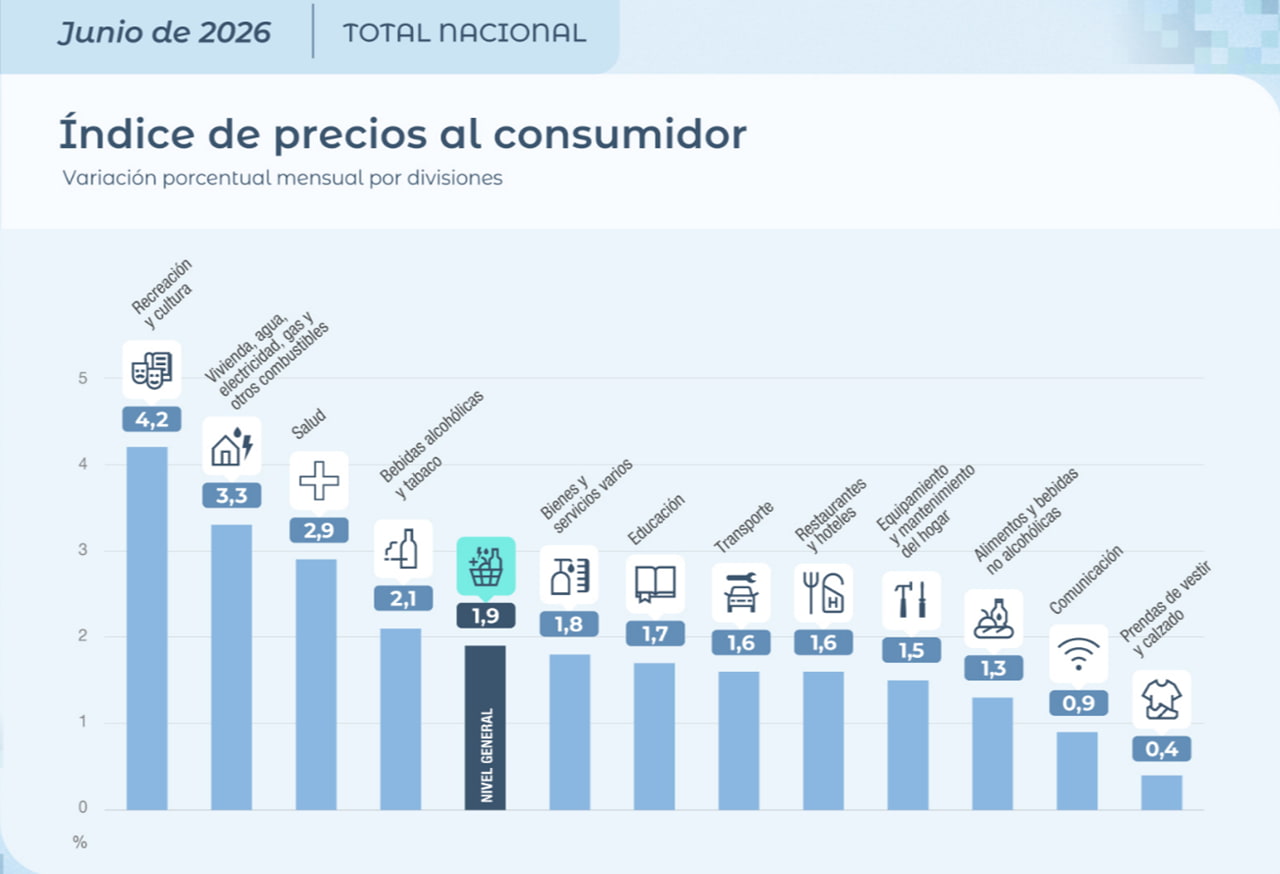

Los rubros que más aumentaron en junio

Según informó INDEC, a nivel de las categorías, los precios del IPC Núcleo (1,6%) tuvieron subas vinculadas a Pan y cereales, Productos medicinales y Alquiler de la vivienda y gastos conexos.

Los precios Estacionales (3,4%) presentaron el mayor incremento debido al aumento en Verduras y en Turismo (aviones, hoteles y paquetes turísticos), compensado por la caída en Frutas. Los precios Regulados (2,3%) registraron subas en Electricidad y Transporte público.

La división con mayor aumento en el mes fue Recreación y cultura (4,2%) como consecuencia del aumento en paquetes turísticos, seguida por Vivienda, agua, electricidad, gas y otros combustibles (3,3%).

Las dos divisiones que registraron las menores variaciones fueron Comunicaciones (0,9%) y Prendas de vestir y calzado (0,4%).

En las regiones Pampeana, Noroeste y Cuyo, la división con mayor incidencia en la variación mensual fue Alimentos y bebidas no alcohólicas, impulsada por aumentos en Verduras y en Pan y cereales. En GBA, Noreste y Patagonia la mayor incidencia fue en Vivienda, agua, electricidad, gas y otros combustibles, por aumentos registrados en Electricidad y Alquileres. Además, en Noreste, aumentó el gas en garrafa, y en GBA las expensas, explicado por las sumas no remunerativas incluidas en el salario de los encargados de edificios.

"En línea con las expectativas del mercado, el IPC de junio perforó la barrera del 2%, ubicándose en 1,9% y marcando el dato de inflación más bajo desde agosto del año pasado. De esta manera la inflación interanual pasó al 33,5%. Esta desaceleración, por tercer mes consecutivo, se dio pese a la depreciación del peso del 5% en junio", señaló Julián Neufeld, Economista en la Fundación Libertad y Progreso.

Y agregó: "Para julio, mes para el cual venimos pronosticando un 1,8% de inflación, prevemos que el rubro Vivienda seguirá presionando con fuerza. Sin embargo, la sorpresa deflacionaria en EE.UU. debilitará al dólar global, ayudando a estabilizar el tipo de cambio local. Si a la política monetaria restrictiva y la consistencia fiscal se le sumara la calma cambiaria, no habría motivos para que no se siguiera consolidando este sendero desinflacionario".

Por su parte Santiago Casas, Economista Jefe de EcoAnalytics, sostuvo que "la composición del dato deja una señal muy positiva hacia adelante". "Los bienes aumentaron apenas 1,4% mensual y, dentro de ellos, Alimentos y bebidas no alcohólicas registró una suba de solo 1,3%, confirmando que la desinflación se extiende a los productos de consumo masivo. La inflación núcleo, que refleja la tendencia subyacente de los precios, descendió hasta 1,6%, mientras que los componentes estacionales (3,4%) y regulados (2,3%) jugaron en sentido contrario", detalló.

"Buena parte del 1,9% del nivel general se explicó por aumentos en servicios vinculados a Vivienda, agua, electricidad y gas (3,3%) y por el incremento de los paquetes turísticos, mostrando que fueron los ajustes de precios relativos -y no una aceleración generalizada de los precios- los que evitaron que la inflación fuera aún menor", agregó.

Y concluyó: "Hacia adelante, el escenario continúa siendo favorable para que la inflación siga bajando. El equilibrio fiscal y una política monetaria con sesgo contractivo continúan consolidando el proceso de desinflación, por lo que es esperable que la inflación converja hacia registros cada vez más bajos durante el segundo semestre. Al mismo tiempo, una menor inflación contribuirá a sostener la recomposición del salario real, fortaleciendo el poder adquisitivo de los hogares y favoreciendo una recuperación más difundida del consumo interno en los próximos meses".

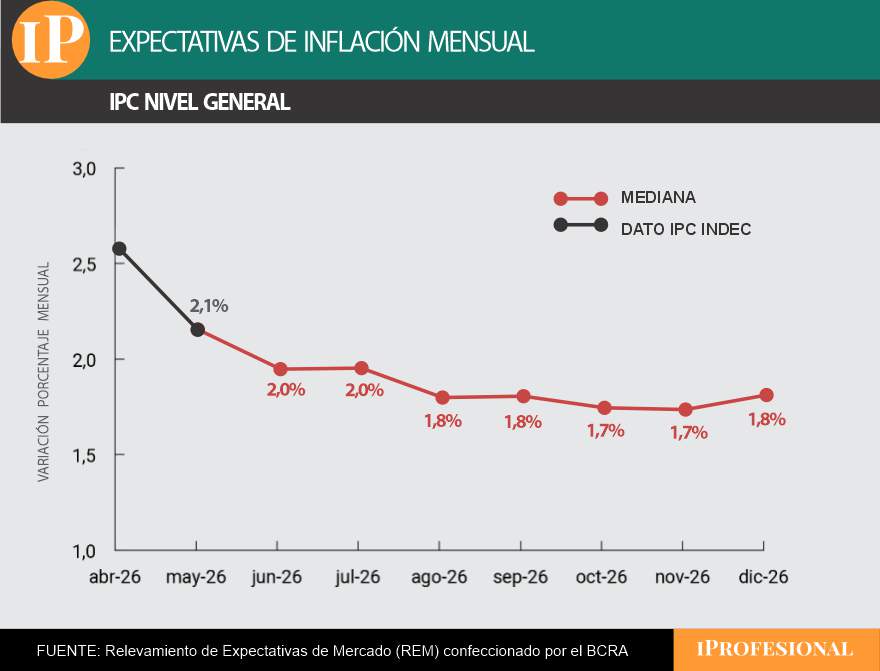

La inflación que espera la City para julio y los próximos meses

Los economistas sostienen que el cierre del mes pasado mostró una tendencia descendente en los precios, pero el desafío es ver qué impulso les darán las vacaciones de invierno a determinados rubros estacionales y qué ocurrirá con la cotización al alza del dólar.

"La variación de precios fue perdiendo impulso a lo largo del mes, cerrando más cerca del 1,5% sobre el fin del mismo, lo que favorece una menor inflación en julio. Frente a esto, debe tenerse en cuenta que en julio los rubros vinculados al turismo tienen un pico por las vacaciones de invierno", analizaron desde C&T Asesores.

En este sentido, Iván Cachanosky, economista de Fundación Libertad y Progreso, señaló: "Hacia adelante, la inflación podría seguir bajando si se normaliza la demanda de pesos y la emisión monetaria continúa controlada, como ocurrió durante los últimos meses".

Por el lado de las proyecciones de inflación publicadas por el REM para los próximos meses, se indica que en julio la inflación se ubicará en torno al 2%, y que descenderá en adelante.

"En el sexto relevamiento del año, quienes participaron del REM estimaron una inflación mensual de 2% para junio, lo que significa una baja de 0,1 punto porcentual respecto al REM anterior", informa el Banco Central. Así, agrega que quienes mejor proyectaron esa variable en el pasado (Top 10) reportaron una inflación de 1,9% mensual para junio, alrededor de 0,2 punto porcentual menos que en el REM previo.

Respecto del IPC Núcleo, el conjunto de participantes del REM había ubicado sus estimaciones para junio en 1,9%. El Top 10 también estimó una inflación núcleo de 1,9% mensual para el sexto mes del año, lo que representa 0,2 punto porcentual menos en relación con el REM publicado el mes pasado.

En el mes a mes, las proyecciones son las siguientes:

- Para julio se estima una inflación de 2%

- Tanto para agosto como para septiembre se aguarda una suba de precios de 1,8% mensual

- Para octubre y noviembre el pronóstico es de 1,7%

- Para diciembre volvería al 1,8%, empujado por factores estacionales

El economista y director de la consultora C&T, Camilo Tiscornia, analizó lo que puede esperarse para la inflación en los próximos meses: "El fenómeno inflacionario reciente debe explicarse en dos tramos temporales bien diferenciados: el primero -comprendido entre mayo y octubre de 2025- contó con el impacto previo a las elecciones legislativas; mientras que el segundo -desde noviembre en adelante- combinó severos factores alcistas como la suba en el precio de la carne, el turismo veraniego y el aumento del petróleo a nivel internacional".

Pasado este segundo tramo, que contenía elementos de carácter transitorio, la dinámica de los precios minoristas retomó su sendero de moderación. El director de C&T remarcó el comportamiento actual del indicador al señalar que "la tendencia es a la baja. No quiere decir que vaya a ser lineal y sistemática. Podría ocurrir que la de julio sea más alta que la de junio (por cuestiones de estacionalidad), pero no va a cambiar el fondo de la cuestión".

Nueva estrategia de inversión ante la baja del índice de inflación

Pablo Lazzati, CEO de Insider Finance, afirma que los bonos CER, que ajustan en base a la inflación, siguen siendo una muy buena herramienta para cubrirse ante el avance generalizado de los precios de la economía. Sin embargo, con miras a 2027, cree que la mejor alternativa está en los bonos duales, que ofrecen a los inversores el máximo rendimiento que resulte entre tasas de interés e inflación. Afirma que estos instrumentos que ofrece el Tesoro Nacional poseen la mejor relación riesgo-retorno.

"El próximo año es electoral y podría aumentar la presión cambiaria, lo que llevaría al BCRA a subir las tasas de interés. En ese escenario, los bonos duales se beneficiarían porque ajustan por la tasa TAMAR. En cambio, si esa situación no se materializara y la inflación siguiera siendo la variable más fuerte, igualmente estos instrumentos mantienen la cobertura mediante su ajuste por CER. Por lo tanto, los bonos duales permiten estar protegidos tanto frente a un escenario de mayor inflación como ante una eventual suba de tasas", explica Lazzati.

Alejandro Fagan, estratega en Balanz, prevé que la desaceleración de la inflación se mantendrá en los próximos meses. Aún así, estima que la mejor alternativa para cubrirse contra los precios está en los instrumentos CER porque aún ve a la inflación implícita en este segmento y en el de tasa fija levemente por debajo de las proyecciones. De todas maneras, si se apunta a maximizar las ganancias en pesos, coincide en que la mejor alternativa está en los nuevos bonos duales largos. Sobre todo, en los que vencen en 2030.

"Estos instrumentos ofrecen cobertura ante eventuales incrementos de las tasas de interés cortas y ante distintos escenarios económicos posteriores a 2027, mientras que no implican resignar demasiado rendimiento real respecto a sus comparables de la curva CER", asegura Fagan.

Los nuevos bonos duales a los que hace referencia, que emitió el Tesoro Nacional el mes pasado y vencen con el próximo gobierno, son:

- Bono dual que ajusta por CER/TAMAR con vencimiento el 15 de diciembre de 2028

- Bono dual que ajusta por CER/TAMAR con vencimiento el 14 de diciembre de 2029

- Bono dual que ajusta por CER/TAMAR con vencimiento el 28 de junio de 2030

El mercado, entre bonos que ajustan por inflación y tasas de interés

Para plazos cortos, Mariano Ortiz Villafañe, economista jefe de Aldazábal, se inclina por los instrumentos CER como alternativa de cobertura ante el avance generalizado de los precios, teniendo en cuenta que la inflación implícita en los activos luce "algo optimista". Para plazos más largos, coincide en que una alternativa "interesante" está en los bonos duales que ajustan por tasa de interés o inflación. Si bien en este caso el rendimiento CER es menor que en el de los bonos que sólo ajustan por inflación, sostiene, la cobertura TAMAR es "atractiva" ante un escenario de estabilización con ajuste de tasas reales.

"Desde nuestra perspectiva, los bonos CER han perdido atractivo relativo. Si bien todavía está pendiente la resolución del conflicto en el estrecho de Ormuz, entendemos que el Gobierno mantiene un fuerte incentivo político para llevar la inflación mensual a niveles que comiencen con cero durante los próximos meses. En ese sentido, creemos que buscará profundizar la desaceleración a través de distintas medidas. Entre ellas, una reducción en los precios de los combustibles", afirma Tomás Sisto Bourel, analista de Fortress Capital.

En la curva de tasa fija, agrega el analista, la reciente compresión de las tasas de interés redujo el margen disponible para las estrategias en moneda doméstica, por lo que la relación riesgo-retorno también resulta menos atractiva en el corto plazo. De todos modos, todavía ve margen para que perfiles moderados incorporen Lecap del tramo corto y medio de la curva de vencimientos. Sobre todo, la S30S6, que busca capturar una compresión adicional desde los niveles actuales, cercanos a una tasa efectiva de 1,9% mensual.

Para perfiles más agresivos, Sisto Bourel también encuentra valor en los instrumentos que ajustan en base a la tasa de depósitos mayoristas (TAMAR), particularmente en el tramo 2028, donde prefiere el TMF28. De acuerdo con su análisis, se trata de una alternativa "interesante" para quienes buscan extender duration, ya que permite capturar una mejora adicional si el escenario continúa siendo favorable y, al mismo tiempo, ofrece una mayor protección relativa ante un eventual deterioro de las condiciones financieras durante el próximo año, en medio de la campaña electoral.