Apenas ocho bancos son los que concentran casi el 70% de los depósitos de las empresas y los particulares

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2010/10/290004.jpg)

En los últimos tiempos el sistema financiero argentino ha ido mostrando una lenta y paulatina reducción en el número de entidades en funcionamiento.

De acuerdo a la información suministrada por el Banco Central de la República Argentina (BCRA), en la actualidad están habilitados para funcionar un total de 81 bancos, según el siguiente detalle:

- Privados de capital nacional: 33

- Privados de capital extranjero: 20

- Públicos: 12

- Compañías financieras de capital extranjero: 11

- Compañías financieras de capital nacional: 3

- Cajas de crédito: 2

Si se comparan estas cifras con la cantidad de firmas que funcionaban a fines del 2006, se observa una baja de nueve entidades: tres de capital nacional, cuatro extranjeras y dos financieras (de capital nacional).

Entre las últimas operaciones concretadas se destacaron las ventas de GMAC Compañía Financiera y Compañía Financiera Argentina (conocida como "Efectivo Sí"), que pasaron a manos de los bancos Patagonia y Galicia.

Además, se concretó el traspaso del Banco Privado de Inversiones al Macro y del Regional de Cuyo al Supervielle.

Las razones de estas adquisiciones se fundamentan en la estrategia de los compradores orientada a expandirse a segmentos en los cuales no son especialistas y que consideran con buenas perspectivas de crecimiento, de cara al futuro.

Desde el lado de los vendedores, el punto central que los llevara a tomar tal decisión radicó en la imposibilidad de haber encontrado la escala suficiente para que dichas entidades sean lo suficientemente rentables.

Ello se debió, en parte, a la elevada concentración que presenta, desde hace largo tiempo, el sistema financiero local.

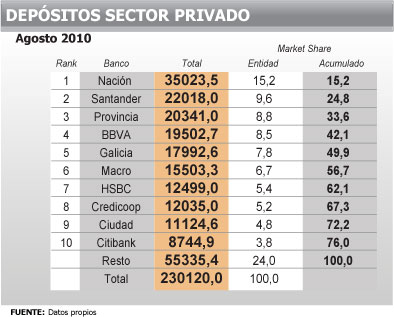

Depósitos

En efecto, un reducido número de instituciones es la que aglutina la gran mayoría de los préstamos y los depósitos.

Tal es así, que apenas cinco bancos concentran el 50% de los fondos depositados.

Más aun: si se consideran los ocho primeros, dicha proporción se eleva a casi el 70% de los pesos que están en el sistema.

Teniendo en cuenta, exclusivamente, los fondos que canaliza el sector privado a través de las entidades, surge que el listado es encabezado por el Nación - que reúne el 15% del total - seguido por el Santander, con el 9,6% y el Provincia, con el 8,8 por ciento.

El siguiente cuadro permite apreciar el nivel de concentración:

Cabe señalar que en el período que va desde diciembre de 2009 a agosto de este año, se observó una clara preferencia de los ahorristas por las entidades públicas ya que, en ese lapso, el Ciudad y el Nación encabezaron el ranking de crecimientos, con el 36% y el 24% respectivamente.

En un segundo escalón se ubicaron el Credicoop (18%) y el Santander y Galicia, con el 16,5 por ciento.

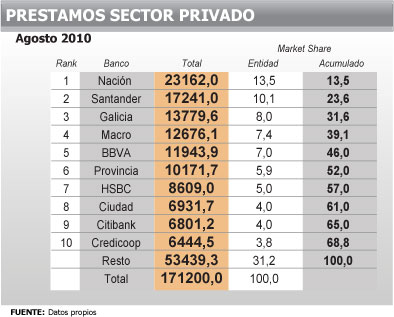

Préstamos

En cuanto a los préstamos, el panorama se presenta de manera muy similar.

Apenas seis entidades concentran la mitad de las colocaciones al sector privado (52%), mientras que siete de cada diez pesos provienen de tan solo 10 instituciones.

Al igual que en el caso de los depósitos, el ranking es liderado por el Nación (13,5%), secundado por el Santander, con el 10 por ciento.

La gran diferencia respecto de lo que sucede en el caso de los depósitos es la presencia de los dos principales bancos nacionales (Galicia y Macro) en el tercer y cuarto lugar del ranking.

Si a ellos se le suma el BBVA, el grado de concentración sube al 46 por ciento.

Cabe apuntar que, en lo que va del año, los mayores crecimientos en el nivel de colocaciones correspondieron a los bancos extranjeros - liderados por el Citi y el Santander - que han registrado incrementos del orden del 25%, en apenas ocho meses.

Así las cosas, el ranking de préstamos ha quedado ordenado del siguiente modo:

Precisamente el propio informe del Banco Central, puntualizó que "a lo largo de 2010, el crecimiento del crédito a las empresas y familias fue mayormente explicado por los bancos privados (nacionales y extranjeros) que, de esta manera, ganaron participación en el saldo total".

De acuerdo al mismo informe, "el financiamiento a familias y empresas aumentó un 25% anual, impulsado principalmente por las asistencias financieras a la exportación y por los préstamos destinados al consumo (tarjetas y personales)".

De esta manera, el crédito total al sector privado registró un alza del 28% anualizado en los primeros 8 meses de 2010, superando ampliamente el registro de igual período de 2009.

A lo largo del corriente año los préstamos destinados al sector corporativo continuaron registrando un ritmo de expansión superior al observado en el mismo período de 2009.

Los vinculados con la industria, comercio y servicios han sido los más dinámicos y, a su vez, los que más contribuyeron a la expansión del financiamiento, ya que explicaron casi 85 por ciento del repunte.

En tanto, el financiamiento canalizado hacia las familias se expandió a un ritmo del 24% anual en los primeros 8 meses, conducido fundamentalmente por las líneas destinadas al consumo que, en conjunto, se incrementaron a un ritmo del 28% anual.

En tal sentido:

- Los créditos instrumentados mediante tarjetas aumentaron 39% anual

- En tanto, los préstamos personales treparon un 22 por ciento.

Por su parte, el crecimiento de las líneas con garantía real fue impulsado principalmente los préstamos prendarios, que explicaron casi el 80% del incremento de estas financiaciones en el acumulado de 2010.

La distribución por regiones

Respecto de la distribución geográfica de los préstamos, un estudio de la consultora BBDO dio cuenta de que desde 2003 a la actualidad el sistema financiero ha procurado capitalizar el crecimiento de ciertas economías regionales.

Si bien se mantuvo la tendencia a la concentración en la zona metropolitana y pampeana, el rasgo distintivo en ese período ha sido el de una fuerte baja de la participación de la primera.

En efecto, la reducción observada en Capital Federal y Gran Buenos Aires fue, en ese lapso, de 15 puntos porcentuales, pues pasó del 73% al 58 por ciento.

Esa caída fue volcada básicamente a la región pampeana, beneficiada por el boom sojero, que logró escalar del 18% al 28%.

Lo curioso es que en materia de depósitos se dio el efecto inverso: el área metropolitana avanzó del 53% al 57%, en tanto que la región pampeana descendió del 34% al 29% en el total de participación.

Comparando depósitos y préstamos, lo más interesante es que se registró una notable federalización del crédito.