¿Qué resulta más caro, girar en descubierto o financiarse con tarjeta?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2010/12/337101.jpg)

Diciembre suele ser un mes complicado desde el punto de vista financiero, tanto para particulares como para empresas.

Para las compañías, y sin hacer distinción de tamaños y sectores, las dificultades se hacen más que evidentes hacia la segunda quincena del mes, período en el cual deben hacer frente a innumerables compromisos, que van desde el cumplimiento de sus obligaciones fiscales hasta el pago de sueldos, aguinaldos y vacaciones, entre otros conceptos.

Al ser una demanda altamente estacional, la estrategia que prevalece entre los gerentes financieros suele ser la de apelar al giro en descubierto.

Los motivos suelen pasar fundamentalmente porque:

- Se toman los fondos que realmente se necesitan.

- Las tasas que se cobran son por lo general más accesibles que las de otras líneas.

- No se compromete el flujo futuro de fondos, ya que se suele cancelar en el corto plazo.

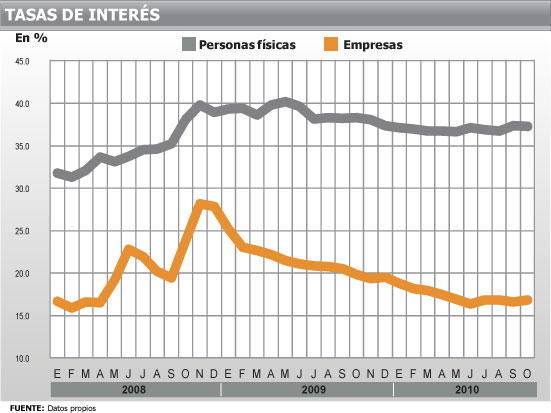

Un factor que juega a favor de las empresas es que desde principios del 2009 las tasas promedio cobradas por los bancos vienen descendiendo en forma sustancial.

Cabe apuntar que en noviembre de 2008, en plena crisis financiera global, el mercado local llegó a cobrar intereses superiores al 28%.

Posteriormente, ya en 2009, se registró una clara tendencia decreciente que llevó a cerrar el año en valores cercanos al 20%.

Durante el corriente año tal descenso no se detuvo: de acuerdo con la última información publicada por el Banco Central correspondiente a octubre, se ubicó en el 16,9 por ciento.

Es decir que en el lapso de dos años, y pese a la inflación creciente, el costo se redujo en más de 11 puntos, lo cual fue muy bien recibido por las empresas.

En otro orden cabe apuntar que la tasa vigente es apenas dos puntos porcentuales superior a la de otras líneas de corto plazo, como la del descuento de documentos.

Es así como, a lo largo de este año, los fondos utilizados mensualmente por las firmas se incrementaron casi un 30%, frente a una suba de apenas 5% en 2009.

En términos anuales - tomando en cuenta los últimos saldos publicados por el Central - el giro en descubierto creció un 35%, siendo esta línea de financiamiento solamente superada por el descuento de documentos - la operación bancaria por excelencia - que logró un repunte del 39 por ciento.

Mucho más lejos se ubicaron los préstamos personales (27%) y las tarjetas de crédito, con el 24 por ciento. Cierran la lista los créditos hipotecarios, que apenas tuvieron una mejora del 10 por ciento.

En relación con lo anterior, desde el Banco de Galicia, un funcionario del área comercial sostuvo a iProfesional.com que dentro del segmento corporativo "en línea generales, una empresa mediana bien calificada paga una tasa del orden del 15 por ciento".

En tanto, según informa el Banco Central, la línea correspondiente a empresas de primera línea, para montos superiores al millón de pesos, ronda el 11 por ciento.

¿Girar en descubierto a financiarse con tarjeta?

Para los individuos la relación de tasas es sustancialmente diferente.

A diferencia de lo ocurrido con las empresas, para los particulares se registró una fuerte suba.

En efecto, en el peor momento de la crisis, pasó del 32% al 40% y prácticamente se mantuvo sin cambios durante mucho tiempo.

Sólo mostraron una leve declinación en el segundo semestre del año pasado, para descender tímidamente hasta el 37% actual.

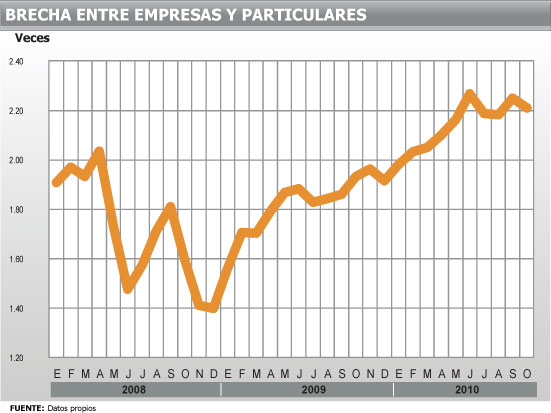

Como consecuencia de estos comportamientos tan diferenciados, la brecha de tasas entre ambos segmentos (particulares y empresas) se elevó a sus niveles máximos, superando incluso a los registros de 2008.

En cifras, la relación pasó de 1,4 veces - a principios del 2009 - a 2,2 veces en la actualidad.

Quien elige este tipo de financiación suele hacerlo muchas veces como uno de sus últimos recursos disponibles.

A esta conclusión se arriba luego de comparar los diferentes costos que surgen de las distintas líneas de crédito vigente.

En tal sentido, la tasa promedio para girar en descubierto para los particulares alcanza el 37%, superando incluso al costo que resulta de financiar el saldo de las tarjetas de crédito (32%) y la correspondiente a los préstamos personales (30%).

Para Rodrigo Benitez, economista del Estudio Alpha, dicho costo está asociado con la información y precalificación que exigen las entidades para autorizar un descubierto.

A las empresas las califican por completo antes de autorizarlas a girar.

En tanto que a las personas les suelen avalar cierto monto cuando sacan cualquier paquete más o menos sofisticado de servicios. Y la precalificación que hacen es en función de una información mucho más acotada (ingreso mensual e historial).

En el caso de las compañías, esta diferencia se acentúa cuando se analiza el tipo de empresas que opera con cada línea.

El volumen de descubiertos lo generan las grandes, con buena calificación y con acuerdos convenidos con los bancos. Esto hace que las tasas sean, en promedio, más bajas.

En tanto, las pequeñas y medianas operan con tipos de interés más altos.

Suelen no tener acuerdos de descubierto significativos y se mueven mucho más en el segmento de descuento de documentos.

Para Gustavo Giraldez, de zonabancos.com, la ampliación de la brecha en la tasa de interés entre particulares y empresas, básicamente se da por dos razones:

- La elevada atomización de operaciones en los préstamos a persona físicas, es decir, muchos créditos pero de muy poco monto.

- La morosidad creciente y sobrecarga en los saldos de consumo.

"También hay que tener en cuenta que los individuos utilizan la tasa de descubierto en caso de emergencia, con períodos de uso significativamente menores, en promedio, al de los utilizados por las compañías ", sostuvo el directivo de zonabancos.com.

"Generalmente, el descubierto se usa en los últimos días del mes, hasta lograr cerrar el círculo con el nuevo cobro de haberes", concluyó Giraldez.

Adelanto transitorio vs. descubiertos en cuenta

La denominación técnica de los descubiertos es la de "Acuerdo para sobregiro en cuenta corriente bancaria".

¿Qué diferencia existe con los adelantos transitorios?

- Descubierto en cuenta: Es un contrato a través del cual el banco pone a disposición del cliente una suma de dinero por un "tiempo determinado", que éste usará total o parcialmente.

Transcurrido el período deberá cancelarlo. En general, para este tipo de acuerdos, las entidades solicitan que los interesados demuestren ingresos permanentes y demostrables y un pasado crediticio sin objeciones. - Adelanto transitorio de fondos: en este caso el titular de la cuenta requiere de una "asistencia puntual", por un período breve, en general inferior a los 30 días.

El banco hace frente al pago de los cheques librados o aporta fondos para los débitos automáticos. Transcurrido el lapso pactado, el banco exigirá el reembolso o bien puede transformarlo en un préstamo.

De no cancelarse, coloca al cliente en situación de mora y, en última instancia, procede a cerrarle la cuenta para el posterior reclamo por vía judicial.

Cabe apuntar que el uso de la cuenta corriente, como producto independiente, prácticamente ha desaparecido pues, en la mayor parte de las ofertas, se suele incluir lo que se denominan "paquetes".

Esto es, el agregado de diferentes productos bajo una denominación común que, por lo general, incluyen una caja de ahorro, tarjetas de débito y crédito y, en muchos casos, una cuenta corriente con acuerdo de sobregiro.

En este último punto, el monto a otorgar responde a la evolución crediticia que realiza la entidad y está en función de los ingresos del cliente.

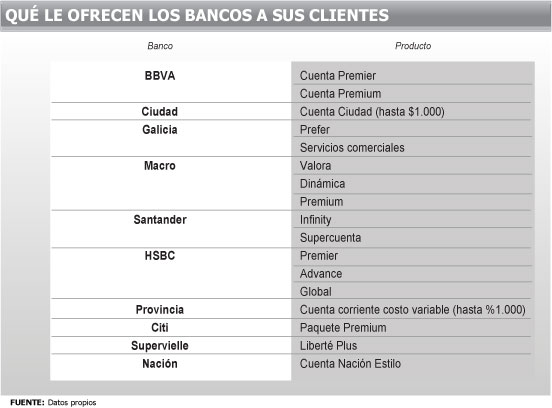

El cuadro muestra los paquetes que se ofrecen y sus denominaciones.

En este sentido, puede mencionarse un punto que puede parecer curioso: la existencia de cuentas corrientes sin chequeras.

En muchas entidades se pone a disposición de los clientes una cuenta de este tipo con un sobregiro autorizado, pero al que se puede acceder sólo a través de débitos en cuenta, transferencias electrónicas, mediante la tarjeta de débito o retiros en efectivo.

Desde el Santander consideraron que esta alternativa es ventajosa por varios motivos:

- Amplía la capacidad de financiación del cliente.

- Evita el mal uso del cheque.

- Mejora los índices de la entidad, pues los saldos de la cuenta siempre están dentro de lo autorizado.

Al respecto, Giraldez concluyó diciendo al respecto que "esta modalidad se ha venido extendiendo en forma acelerada entre los bancos".

Los motivos pueden encontrarse en el hecho de que "evita la generación de cheques voladores de dudosa cobrabilidad y también ayudan a consolidar la solvencia de las entidades, pues reduce el riesgo de caer en situaciones de mora, a la vez que permite ofrecer un servicio a sus clientes", concluyó el directivo de zonabancos.com