Plazos fijos: sepa cómo ganar hasta 4,5 puntos más de tasa con hacer sólo un par de "clicks"

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2010/12/337777.jpg)

Esteban es un joven profesional que trabaja en una multinacional, por lo que viaja con suma frecuencia a países limítrofes.

Alicia se desempeña como secretaria de un establecimiento fabril en la zona norte del Gran Buenos Aires.

Martín se recibió recientemente de ingeniero agrónomo y está haciendo sus primeros pasos profesionales a unos trescientos kilómetros de la Capital.

Pese a sus diferentes estilos de vida, tareas que realizan y lugares donde trabajan y residen, los tres tienen cuentas en bancos y canalizan parte de sus ahorros en depósitos a plazo fijo.

Para ellos, como para mucha gente, realizar trámites en las sucursales bancarias puede convertirse en una tarea por demás tediosa e, incluso, imposible de hacer, no sólo por la necesidad de tener que desplazarse personalmente a las mismas sino también por el tiempo que ello insume.

Desde el punto de vista de las entidades, una filial colmada de personas es una mala señal, ya que puede indicar ineficiencias en la gestión y eleva las quejas de sus clientes.

Es por ello que, desde hace tiempo, están trabajando arduamente para solucionar este tema.

En tal sentido, los ejecutivos bancarios muestran su satisfacción por los notables resultados que obtienen las campañas de adhesión a débitos automáticos para el cobro de servicios públicos y privados. Y ello los motiva para seguir avanzando.

En la misma dirección y apuntando a fidelizar aún más a su clientela, un elevado número de entidades puso su mira en un producto clave: los plazos fijos a través del Home Banking (HB).

Si para quienes como Esteban, Alicia o Martín renovar su depósito en forma periódica es un problema, utilizar esta herramienta puede convertirse en la solución ideal.

Los bancos lo saben y es por eso que apuestan a su desarrollo. Una de las formas de atraer a sus clientes es ofrecer tasas de interés superiores a las que pagan en las filiales.

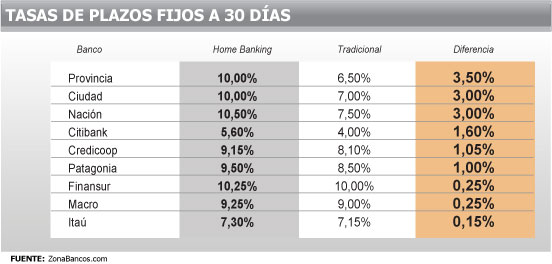

El siguiente cuadro permite apreciar la diferencia y el "premio" que otorgan para inducir a los argentinos a recurrir al sistema online:

De la tabla surge que las mayores brechas de tasas corresponden a los bancos oficiales, liderados por el Provincia de Buenos Aires y el Ciudad.

Aunque no son las únicas, ya que el Citi, junto al Credicoop y el Patagonia también ofrecen un plus.

Pero lo interesante es que también premian el alargamiento de los plazos.

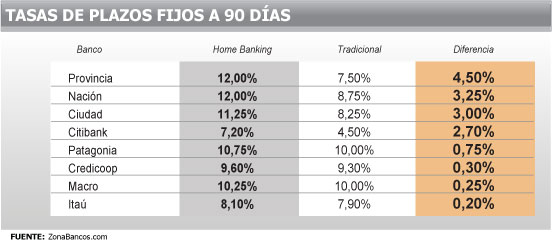

Así, mientras que a 30 días la brecha es de 3,5 puntos porcentuales, en el caso de los 90 días, la diferencia se estira un punto más, llegando a los 4,5 puntos:

De esta manera, incluso, se ponen prácticamente a la cabeza en cuanto a los rendimientos que ofrece el mercado.

Para Maximiliano Coll, gerente de Producción y Servicios del Banco Ciudad, "a la mayor tasa se suma otra ventaja: la inversión se puede concretar durante las 24 horas del día, los 365 días del año. El cliente no se mueve de su casa y no hace colas".

Según Coll, su utilización creció en poco tiempo en forma exponencial.

"El repunte fue explosivo. Hoy en día, más de un cuarto del total de las operaciones se hacen por canales electrónicos y el número está creciendo".

"Se ingresa con $1.000 y el plazo mínimo es de 30 días. Lo bueno es que también la operatoria se puede efectuar a través de los cajeros automáticos", sostuvo Coll.

"El importe se debita automáticamente de la cuenta, en la que se acredita el capital más los intereses. El único requisito es tener una abierta en el banco", concluyó el ejecutivo del banco metropolitano.

Desde otra entidad pública, en este caso el Nación, hicieron especial hincapié en lo cómodo del servicio y en cuestiones tales como su seguridad, ya que evita el traslado de efectivo.

En este caso, el monto mínimo es de $500 e incluso brinda la posibilidad de renovarlo en forma automática total, o parcial.

Una ventaja adicional es que otorga la posibilidad de cambiar la cuenta en la que se acreditarán los fondos, siempre que corresponda al mismo titular.

Desde el Credicoop resaltaron que "los mayores atributos del producto son la seguridad y la confidencialidad para operar".

Eduardo Geraghty, jefe de Servicios electrónicos de la gerencia de Canales Alternativos de dicho banco, sostuvo a iProfesional.com que "incentivamos a nuestros clientes con tasas preferenciales, justamente porque estamos haciendo foco en la utilización de esta herramienta".

"Hoy ellos demandan fuertemente tener la posibilidad de realizar las transacciones de rutina por este medio. Se trata de una tendencia mundial y existen beneficios tanto para los usuarios como para el banco", agregó Geraghty.

"Su uso permite brindar un servicio seguro a un mayor número de usuarios de manera eficiente y, si bien hay un plan de ampliación de sucursales, se apunta a que la atención en escritorio sea destinada a otro tipo de operaciones y asesoramiento", concluyó el funcionario del Credicoop.

Gustavo Giraldez, Director de ZonaBancos.com, consideró que "con su difusión, los bancos logran varios objetivos al mismo tiempo: liberan de público a las sucursales, por lo que se convierten en más amigables, reducen sustancialmente los costos operativos y fidelizan a quienes lo adoptan".

La baja del costo operativo viene dada por el hecho de que el usuario es quien realiza todo el trabajo administrativo, incluyendo la búsqueda de la información sobre cómo operar, la consulta sobre las tasas de interés, el llenado de los formularios y, en definitiva, todo la tarea que habitualmente realizan varias personas en la filial.

"Para el cliente, el gran beneficio es que no sólo gana en comodidad, sino también en rentabilidad", concluyó Giraldez.

Un tema tabú que va perdiendo adeptos

Pese a los avances registrados, aún existen personas para las cuales operar por esta vía es un tema tabú, pues temen que se convierta en una puerta de acceso para los hackers.

Pero más allá de estos temores, que lentamente van quedando atrás, el sistema de banca online no sólo sirve para hacer plazos fijos con mayor rentabilidad, sino que además ofrece otras ventajas:

- Seguridad: se evita el traslado de dinero

- Ahorro: se reducen las comisiones e, incluso, muchas de ellas se bonifican.

- Horarios más amplios: buena parte de la operatoria habitual se puede realizar fuera del horario bancario, incluso sábados, domingos y feriados.

- Está siempre disponible, salvo problemas técnicos.

- Permite contratar y pagar servicios.

- Se pueden realizar pedidos de chequeras, tarjetas, entre otros.

- En algunos casos, hasta brindan la posibilidad de gestionar préstamos, programar transferencias y operar con fondos comunes, acciones y bonos.

Resultados a la vista

Desde el 2008 a hoy, la cantidad de operaciones a través del Home Banking ha crecido a un ritmo del 40% anual.

Recientes investigaciones efectuadas por D`Alessio IROL indican que más de la mitad de los usuarios de internet utilizan este servicio en Argentina.

"El grupo más activo es el de entre 35 y 44 años", señala el informe.

Nora D'Alessio, vicepresidente de la consultora, explicó que "el principal problema para un mayor crecimiento de la banca electrónica no está dado por la tecnología, sino por el escaso avance de la bancarización".

"Hoy, 7 de cada 10 usuarios de Internet tienen caja de ahorro y/o cuenta corriente, y de ellos, un 67% opera con su banco a través de la web", apunta.

El Central apoya su uso

Desde el punto de vista normativo, el Banco Central también alienta la utilización de la banca online. Más aún, en poco tiempo las transferencias entre cuentas se realizarán en forma instantánea, frente a las 48 horas actuales.

Esta innovación se suma a la decisión de los bancos de abaratar sustancialmente el costo de las mismas.

Tanto desde el Central como desde las propias entidades apuestan a un fuerte crecimiento en el volumen de transacciones bancarias, en detrimento del efectivo.

Con la adopción de estas medidas, será mucho más simple efectuar una transferencia, que no sólo se acredita inmediatamente sino que, además, será gratuita.