El 2011, o el año en que los ahorristas pedalearán con más fuerza que nunca la "bicicleta financiera"

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2011/01/338019.jpg)

Es sabido que los argentinos realizan sus transacciones en pesos pero, a la hora de mirar su patrimonio, su mente está puesta en el billete verde.

Por eso, para la gran mayoría, el 2011 se perfila como el "gran año" para subirse y pedalear con más fuerza que nunca la bicicleta financiera.

Esto es, deshacerse de sus tenencias en esa moneda, volcarse a un depósito en un banco para capitalizar las tasas de interés que ofrecen por las colocaciones para luego, con el producido, recomprar moneda extranjera.

Y es que el propio Gobierno se encargó de avisar que las "bicisendas" están en perfecto estado para que esto ocurra, al reafirmar que la divisa estadounidense se mantendrá en valores no superiores al 5% respecto a su cotización actual.

En tanto, las tasas de interés que ofrecen las entidades financieras correrán varios puntos por encima.

Es por eso que los analistas ya anticipan ganancias casi aseguradas para particulares y empresas que opten por esta modalidad.

Y creen que esto ocurrirá tanto por motivos externos (seguirá la lluvia de dólares provenientes de la soja) como internos (en un año electoral, el Gobierno no tiene otra opción que planchar el tipo de cambio).

En definitiva, si un ahorrista busca las ofertas más atractivas del mercado bancario y coloca su dinero a 90 días puede obtener tasas del 12% anual.

Como la devaluación esperada es del 5%, eso implica -ni más ni menos- una rentabilidad en dólares del 7 por ciento.

El dato cobra relevancia, habida cuenta de que se trata de un retorno insólitamente alto para un contexto global donde todas las tasas reales muestran tendencias negativas.

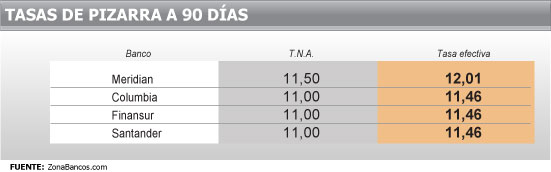

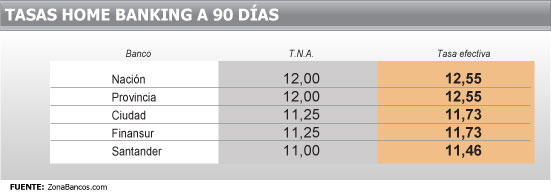

Las tasas que pagan los bancos

Son varias las entidades de primera línea que ofrecen, a través de sus distintos canales, tasas de interés que, renovadas cada 90 días, rondan el 12% anual.

La diferencia entre la TNA (tasa nominal anual) y la tasa efectiva surge de capitalizar a la primera a lo largo de todo el año.

Otro dato a tener en cuenta es que el promedio que se paga por montos superiores al millón de pesos, expresado a través de la tasa Badlar, mostró en los últimos días una suba, pues pasó del 11% al 11,5 por ciento.

Rentabilidad con seguro estatal

Los plazos fijos, al menos, le lograron arrancar una leve sonrisa a los ahorristas durante 2010.

Si bien es cierto que no los protegieron de la suba de precios, también es verdad que corrieron por encima del alza del billete verde.

De modo tal que, en dólares, sus tenencias se incrementaron.

En efecto, 12 meses atrás, el nivel promedio de las tasas de interés era de un 8%, en una economía donde se esperaba un repunte de la divisa estadounidense de entre un 10% y un 15 por ciento.

Es decir, los depósitos no sólo se perfilaban como pérdida segura contra la inflación sino que, además, pintaban para ser un mal negocio, desde el punto de vista del retorno que podía esperarse en términos de divisa estadounidense.

Esto, potenciado por el ruido político generado en el verano pasado como consecuencia del "affaire Redrado", que causara una breve aceleración en la paridad cambiaria.

Sin embargo, con el correr de los meses la situación cambió: las tasas iniciaron un lento pero inexorable camino ascendente, al tiempo que el dólar se planchaba y las expectativas devaluatorias caían.

De esa forma, el volumen de los plazos fijos volvió a recobrar protagonismo.

¿Cómo es la situación actual? Según un reporte de Econométrica, los depósitos de los privados, en pesos, ascendían en diciembre a $81.800 millones, lo que implica una suba de 27% respecto del saldo existente un año antes.

Y la estimación del mercado es que, para 2011, el atractivo de estas colocaciones irá en crecimiento.

Para Andrés Méndez, director de la consultora AMF, el Gobierno no tendrá otro camino que el de mantener una "inflación en dólares" cercana al 20 por ciento.

"La historia por escribirse, paradójicamente, ya está escrita: mientras el Ejecutivo proyecta una paridad ´promedio´ de $4,10 para todo 2011, con un crecimiento de la economía del orden del 4%, los precios se expanden a un ritmo que tiende a consolidarse en las inmediaciones del 30% anual", afirma.

En la misma línea, Gustavo Giraldez, director de la consultora zonabancos.com, sostiene que el ahorrista de plazo fijo percibe una estabilidad de la situación actual, por lo menos, para los próximos 12 meses.

"Este año la devaluación no superará el 5%, y los argentinos perciben que ése será también el nivel de 2011. De este modo, sienten que hay garantía de rentabilidad en dólares", afirma el analista, que pronostica además un retorno aún más acentuado de los ahorristas al sistema bancario.

"Por lo menos, hasta el primer semestre de 2011, lo que se espera es que las tasas de interés se mantengan en los niveles actuales, el dólar esté planchado y haya un mayor flujo de dinero hacia los depósitos. Luego, es probable que por la campaña electoral haya un natural freno", señala Giraldez.

¿Por qué es buena la diferencia?

Obtener hasta un 7% en dólares, por un simple movimiento entre billete verde y plazo fijo, representa una ganancia para nada despreciable y que no es tan fácil de obtener en otras partes del mundo.

Básicamente, porque se ubica por encima del rendimiento que se puede obtener en el orden internacional, al tiempo que es similar, o incluso superior, a otras alternativas que presentan riesgos más elevados que los que están dispuestos a aceptar los inversores que se vuelcan a los plazos fijos.

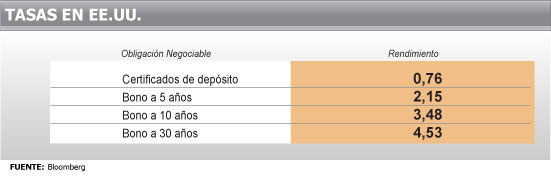

Así, por ejemplo, un certificado de depósito en los Estados Unidos se coloca a apenas el 0,75% anual, en tanto que los bonos del Tesoro de ese país rinden, en el mejor de los casos, el 4,5% anual.

En el orden local, son unos pocos los títulos públicos con tasas de retorno superiores a las que rendiría la "bicicleta financiera".

Claro está, que se debe tener en cuenta que también depende de la evolución del mercado.

El siguiente cuadro permite apreciar el rendimiento, en dólares, ofrecido por algunos de ellos.

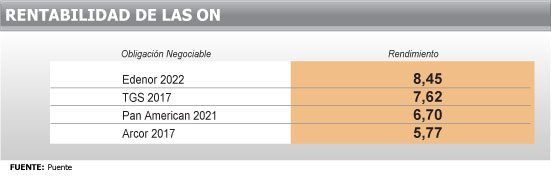

También presentan rentabilidades similares las menos difundidas Obligaciones Negociables (ON) emitidas por empresas de primera línea en el orden local.

Al igual que los bonos, éstas también dependen de su negociación en el mercado secundario.

Duplica la ganancia de un alquiler

En otro orden, si se compara ese 7% anual en dólares con la renta que ofrece un alquiler -un patrón de referencia que suele ser utilizado por el inversor común- la diferencia a favor de la bicicleta puede llegar al 3% anual neto.

En efecto, las locaciones -según datos relevados por Reporte Inmobilario- ofrecen una renta que oscila entre el 4% y el 5% anual.

"La renta anual de una unidad, más allá de la valorización que pueda obtener el capital invertido, se ubica dentro de los niveles que rinden activos financieros de renta fija como los bonos del tesoro de Estados Unidos, considerados históricamente de bajo riesgo", destacan desde Reporte Inmobiliario.

Dólar en el freezer

Claro que, a la hora de tomar la decisión de colocar el dinero a plazo fijo, todo depende de una cuestión de expectativas.

Porque implica que hay que confiar en que la tasa de interés superará el nivel de la devaluación.

En este momento, el mercado de futuros Rofex marca que para diciembre de 2011 el dólar tendría una paridad de $4,36, que lleva implícita una devaluación anual en torno del 9%.

Eso implicaría una rentabilidad en dólares de hasta 3% para quien consiga las mejores tasas del mercado.

Pero los analistas tienen la visión de una paridad cambiaria mucho menor, al menos hasta octubre.

Entre ellos figuran Miguel Bein, que proyecta un dólar a $4,20 para el momento de las elecciones presidenciales.

Y su punto de vista es compartido incluso por analistas alineados con la oposición política. Es el caso de Santiago Gallichio, de la UCR, que también prevé una devaluación en torno del 5%, o de Federico Sturzenegger, titular del Banco Ciudad, quien pronosticó que nuevamente se producirá una apreciación real del peso.

Y en lo que respecta a las tasas de interés, se observa el fenómeno inverso, reafirmando el viejo refrán de la city que dice que dólar y las tasas siempre van en direcciones opuestas.

En este sentido, un informe de Econviews, la consultora que dirige Miguel Kiguel, destaca que se aceleró la suba de tasas sobre fin de año por un efecto estacional, dada la mayor demanda de dinero, que este año estuvo agravada por la escasez de billetes circulantes.

"La tasa Badlar, que es la que pagan los bancos privados por los depósitos mayores a un millón de pesos, superó ampliamente la barrera del 11% alcanzando el máximo registro en lo que va del año (11.5%)", afirma Econviews.

Y agrega que el mercado de futuros prevé una continuación de la tendencia, con contratos que ubican en 11,3% la tasa que vence en tres meses.

Pero, si bien la suba en los tipos de interés puede considerarse como un fenómeno estacional, los expertos del mercado no creen que se produzca una caída.

"En un contexto normal, uno debería suponer que esta suba es un fenómeno pasajero y que las tasas deberían caer, pero considerando que es un año electoral y por lo tanto hay condimentos adicionales, la sensación del mercado es que se mantendrán las condiciones actuales por varios meses", señala Giraldez.

De todas formas, los expertos destacan que, el "premio" que pagan las entidades por las colocaciones continuará siendo negativo comparado con la inflación.

Y afirman que esta situación ya forma parte, desde hace tiempo, del "kit" que compone el actual modelo económico.

El factor elecciones

Para un inversor el análisis no está completo si no se considera, además, el hecho de que 2011 será un año electoral, lo cual siempre influye sobre las expectativas de ahorristas y consumidores.

En este momento, la mayor afluencia del público hacia los plazos fijos está acompañada por una relativa estabilidad en la demanda de dólares.

El 2010 terminó con una salida de capitales estimada en u$s9.000 millones, un nivel relativamente bajo si se lo compara con los u$s24.000 millones de 2008.

Y el consenso de los analistas es que para este año la demanda se ubicaría en torno a los u$s800 millones mensuales, dependiendo de qué tan conflictivo pueda resultar el clima de campaña.

Aunque el nivel de reservas del Banco Central y la propia conveniencia electoral del Gobierno hacen despejar cualquier temor de una devaluación brusca, los operadores del mercado financiero saben que, en los meses cercanos a la votación, es factible que los ahorristas se refugien en la divisa estadounidense hasta que haya certeza de cómo seguirá el panorama político.

Ante la eventualidad de una aceleración en la fuga de capitales, ¿debería necesariamente notarse un cambio en la situación de los plazos fijos?

Para Giraldez, si bien se trata de dos públicos diferentes (el que compra dólares adopta una estrategia defensiva mientras que el del plazo fijo procura una renta en divisas), "siempre es inevitable que esto se refleje en un freno en la cantidad de dinero que ingresa a los depósitos bancarios".

Desde el punto de vista de la tasa de las colocaciones en pesos, el efecto tradicional de una mayor fuga de capitales es una presión adicional a la suba.

En definitiva, lo que determinará cuál será la actitud preponderante de los ahorristas argentinos se explica por la clásica oposición entre la el miedo y la codicia. Si el primer sentimiento es el mayoritario, el fiel de la balanza se inclinará hacia la compra de dólares. Y si predomina el deseo de ganancias dolarizadas, el plazo fijo será uno de los protagonistas del 2011.