Cristina "invitó" a dejar de comprar dólares e invertir en acciones argentinas: ¿cuáles están baratas?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2011/07/345896.jpg)

La Bolsa de Comercio porteña cumplió 157 años y la ocasión fue aprovechada por la Presidenta de la Nación para hacer un llamado a los pequeños y medianos ahorristas a que dejen de utilizar al dólar como "mecanismo de defensa" y en su lugar apuesten "a las acciones de las empresas que trabajan".

En otros términos, instó a los argentinos a volcar su dinero en compañías que hacen a la economía real y a erradicar la costumbre de comprar billetes verdes como único resguardo del capital.

En un pasaje de su alocución hizo especial referencia a la cultura predominante en EE.UU., en donde la inversión bursátil ocupa el primer lugar en las preferencias de los inversores.

Los dichos de la primera mandataria tienen una gran fuente de sustento. Y también de preocupación.

Es que la fuga de capitales alcanzó en el primer semestre a los u$s 10.100 millones y rondaría los u$s16.000 millones en todo el año, según da cuenta un informe de la consultora M&S de Carlos Melconián.

Lo más notable, según dicho documento es que "a diferencia de los procesos de dolarización de años anteriores, la mayoría (80%) son compras de minoristas.

En efecto, una de cada tres transacciones se realiza por montos menores a los u$s1.500, tal como puede apreciarse en el siguiente cuadro:

En cuanto a la inversión bursátil, la mandataria consideró que "la compra de acciones de las empresas nacionales, como ocurre en los Estados Unidos, es un paradigma cultural".

Y aseguró que si se lograra que el mismo se instale en Argentina, "eso le dará densidad y profundidad al mercado de capitales y a la economía".

¿Cómo es el mercado argentino hoy?

Tras los dichos de Cristina Kirchner surge, a las claras, una primera cuestión - muy tenida en cuenta por inversores extranjeros - a la hora de analizar por qué el mercado local no ha crecido a la par de cómo ha evolucionado la economía del país a lo largo de estos últimos años.

Y aquí es donde aparece el primer obstáculo: la calificación de "mercado fronterizo" que ostenta Argentina.

¿Qué significa un mercado fronterizo? "Que es joven y chico. Es aquél en el cual se hace difícil conseguir liquidez y fluidez", explica Carlos Melconian.

"Se es fronterizo cuando se tienen dificultades para invertir, restricción para la entrada y salida de capitales, baja capitalización e información inadecuada", amplia.

En este sentido, cabe destacar que existe un encaje del 30% que limita el ingreso de fondos especulativos provenientes del exterior.

Sin embargo, este concepto - a la luz de lo que ocurre en otros mercados - ha despertado varias críticas.

Una de ellas es la del propio Adelmo Gabbi, Presidente de la Bolsa, quien destaca que "la actual situación de crisis en los mercados del mundo pone aún más en evidencia la absurda calificación de mercado fronterizo en que nos sumieron a los argentinos allá por febrero de 2009".

Más allá de que esto afecta al "honor del mercado", hay otra cuestión práctica mucho más importante: impide que muchos fondos de inversión aporten capitales a empresas nacionales.

Esto afecta por ejemplo nuevas emisiones de bonos como la que tratan de concretar YPF o Cresud, entre otras.

Para entender al actual contexto, las respuestas a una serie de interrogantes permitn entender cómo es hoy el mercado bursátil local:

- ¿Qué tamaño ostenta frente a los países vecinos?

- ¿Cómo fue el resultado en 2010?

- ¿Cómo definir si el precio de una acción está barato?

- ¿Qué papeles son los preferidos por analistas de la city?

1.Tamaño

Cuando se intenta cuantificar el tamaño de la bolsa porteña con alguna otra de la región, el reflejo inmediato es hacerlo con al Bovespa de San Pablo, Brasil.

En este sentido, la comparación resulta un tanto "odiosa".

Es que en el país vecino se operan anualmente u$s645.000 millones, frente a los u$s3.600 millones que moviliza la bolsa porteña, en el rubro de acciones.

En definitiva, la relación resulta ser 179 veces superior, a favor del país vecino.

Si la referencia es el mercado mexicano, esa diferencia se reduce a 24 veces.

Finalmente, frente al recientemente creado Mila (Mercado Integrado Latinoamericano) - que reúne a las bolsas de Santiago, Bogotá y Lima - la brecha es de 16.

Las diferencias se deben, en parte, a la calificación que se le asigna a cada plaza.

Por un lado, como expresara el Presidente de la Bolsa, el hecho de que Argentina sea considerada de frontera imposibilita el acceso a fondos internacionales, en tanto que los otros países están ubicados la categoría de "emergentes".

En cuanto a las calificaciones de riesgo de su deuda, el país se encuentra nada menos que cinco escalones por debajo del "Investment Grade", cuando Brasil, Perú, México, Colombia y Chile ya ostentan esa categoría.

Ello también se refleja en la capitalización bursátil de cada mercado, entendiendo como tal la cifra que surge de multiplicar la cantidad de acciones de las compañías por su precio de mercado.

En el caso de Argentina, al 30 de diciembre de 2010 fue de unos u$s480.000 millones.

De este total el 86% correspondió a empresas extranjeras y el 14% restante a nacionales (u$s66.000 millones).

¿Qué motivos provocan esta "estrechez"?:

• Administrativos, como la exigencia del encaje del 30%.

• Judiciales, como la falta de definición de algunos temas vinculados con el canje de deuda.

• Financieros, entre los que se destaca el estancamiento de las negociaciones con el Club de París.

"Hoy el freno de las inversiones bursátiles no pasa por el terreno macroeconómico, sino por la suma de estos factores", señala Sabrina Corujo, analista de Portfolio Personal.

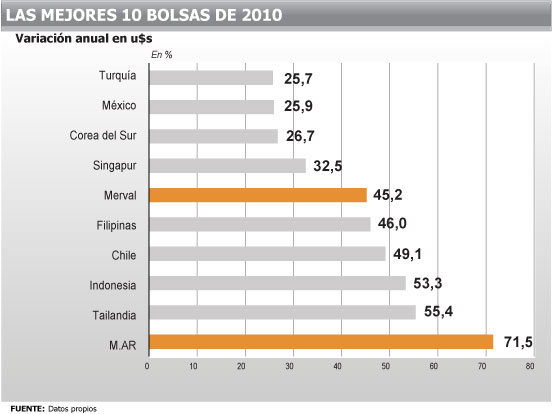

2. Resultado en 2010

A lo largo del año pasado, el Merval mostró un importante rendimiento en dólares y llegó a ubicarse en el sexto lugar a nivel mundial, apenas un 10% por debajo del resultado obtenido por la bolsa de Tailandia, que fue la que lideró el ranking.

En el orden regional, estuvo cuatro puntos por debajo del mercado chileno y por encima del mexicano.

Estos resultados hablan a las claras de que durante el último año invertir en la bolsa porteña fue un muy buen negocio.

No obstante, la situación varió en lo que va del 2011 ya que, según los últimos datos disponibles, acumula una pérdida que ronda el 10 por ciento.

Es precisamente esta marcada volatilidad la que lleva a muchos ahorristas a no incluirla en su cartera de inversiones, pues a fuertes ganancias suelen corresponderles importantes bajas.

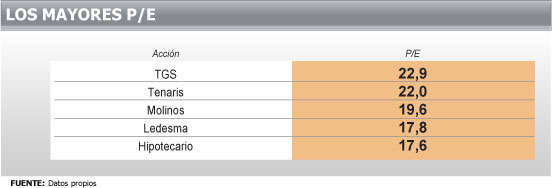

3. Precio de una acción

Los analistas y operadores bursátiles consultados por iProfesional.com coinciden en afirmar que al momento de determinar si un papel está sobre o infravaluado, es necesario apelar a toda una batería de indicadores, pues quien sólo se conforma con uno sólo de ellos puede hacer una lectura errónea de la situación.

No obstante, un indicador de gran utilidad para aproximar una respuesta es el denominado "Price Earning" (P/E).

¿Qué es el Price Earning (P/E)? Este indicador resulta de dividir la cotización de una acción por el beneficio neto (por acción) que una empresa obtuvo en los últimos 12 meses.

- Se lo suele interpretar como la cantidad de veces que la ganancia contable cabe dentro del precio del papel.

- Una variante de esta interpretación puede encontrarse en que el P/E mide el lapso en años en el que se recupera la inversión de esa acción.

- Si un papel posee un P/E elevado, ello puede significar que la misma está sobrevalorada. Es decir, se requiere de mucho tiempo de ganancias contables (prorrateadas por acción) para recomprar la misma, según su cotización vigente.

El resultado se expresa en veces o años. Si es menor a 10 se asume que ese papel está infravalorado (o que los beneficios tenderán a caer). Entre 10 y 17, se considera adecuado. Por encima, ya se habla de sobre-valoración o de burbuja.

De acuerdo a los últimos datos disponibles, el mapa de acciones argentinas es el siguiente:

En el otro extremo:

"Una forma más específica de analizar el precio de cada acción es comparándolo con otras cotizaciones de firmas del mismo sector", apunta Dionisio Cornielle, Director de Corneille Sociedad de Bolsa.

"Esto permite saber cuánto tiempo se tardará en alcanzar el retorno de la inversión", señala.

"Sin embargo, lo que resulta aun más importante es la confianza, que es el factor determinante", argumenta Corneille.

Eduardo Fernández, de Rava Sociedad de Bolsa, se suma a quienes eligen al P/E para analizar cada firma y ver si sus papeles están baratos.

Sin embargo, los expertos señalan que también influye el país en el que se opera.

"Si uno analiza el riesgo país de Argentina, estamos segundos después de Venezuela y siempre por arriba de Brasil y Chile. Eso tiene algo que ver con el precio de las acciones", explica Fernández.

En este marco, Agustín Trella, portfolio manager de Puente, considera que "para aquellas compañías que operan en el orden internacional, lo ideal es la medición con otros países".

Y coincide con el Presidente de la Bolsa de Comercio al afirmar que el mercado local, hoy por hoy, "es el más barato del mundo".

"Un banco en Perú tiene una capitalización bursátil entre u$s8.000 y u$s10.000 millones, frente a una entidad argentina que, con más de 100 años cotizando y con muy buenos balances, vale apenas u$s1.300 millones", había destacado días atrás Adelmo Gabbi.

4. Acciones preferidas

Corujo, a la hora elegir qué papeles resultan ser los preferidos dentro del panel líder del mercado local, señala a Ledesma, Macro, BBVA Francés, Grupo Galicia y Telecom.

En tanto Trella, destaca que los papeles con mayor potencial de suba son Molinos y Ledesma.

Ambos están favorecidos por la suba de las materias primas, a lo que se suma su activa participación en el mercado de biodiesel, que está ganando posiciones de mercado a nivel global.

"Molinos, además, tiene a su favor que cuenta con todas primeras marcas, que se ven beneficiadas en un contexto de alto consumo, como el actual", menciona el experto de Puente.

En cuanto a Ledesma, su fortaleza radica en que su principal producto- el azúcar - ha venido marcando cotizaciones récord en los mercados de materias primas.

Más allá del Merval, Trella posa su mirada en algunas de las denominadas "small caps".

Se trata de aquellas compañías que, por no contar con un elevado volumen de capitalización bursátil, se desenvuelven en lo que suele denominarse el "panel general.

Trella destaca a:

- Juan Minetti: presenta muy buenos balances y un socio holandés que le da cierto atractivo para inversores del exterior.

- Solvay Indupa: tiene a su favor que buena parte de su producción la obtiene en Brasil. Para los analistas, es una de las más retrasadas.

- San Miguel: una verdadera "perlita", según Trella. Una empresa que es líder a nivel internacional por sus exportaciones de productos cítricos.

Corneille considera a las acciones de los bancos como aquellas que pueden seguir brindando alegría a los inversores: "Acompañan el modelo de consumo que fomenta el actual modelo económico".

Por otro lado, el especialista considera "al momento de elegir en qué acciones "poner una fichita" debe tenerse en cuenta al sector energético.

"Está muy barato. En la medida en la que no se resuelva el tema de las tarifas, es posible que los precios de esas acciones se mantengan bajos. Pero luego pueden dar un fuerte repunte", agrega.