Advierten que varios países deberán abandonar el euro para que la divisa sobreviva

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2010/12/336981.jpg)

En medio de una crisis que no termina de perfilar una salida, gana cada vez más adeptos la idea de que la Eurozona deberá reducir su tamaño si quiere sobrevivir.

Tal es así que para muchos analistas una ruptura de la moneda única "no es algo impensable".

La gravedad de la situación es tal que el influyente semanario inglés The Economist pone en tela de juicio lo que denomina la "supervivencia del euro".

En este contexto, el decano de la prensa económica británica se pronunció sobre la probable ruptura de la Unión Monetaria Europea, en un entorno en el que señala que actualmente coexisten dos grupos de países con características muy heterogéneas.

Por un lado, los que califica de más débiles, como Grecia, Irlanda, Portugal y España. Y, por otro, los más sólidos como Alemania, Países Bajos y Austria, que podrían recuperar al marco alemán, rompiendo la unidad.

Por su parte, el Nobel de Economía Paul Krugman afirmó recientemente que Grecia tiene un 50% de posibilidades de abandonar el euro. Tras lo cual alertó que se está escribiendo "una historia de miedo".

Desde el mundo académico, Martin Feldstein, profesor de la Universidad de Harvard, lleva mucho tiempo diciendo que la moneda única podría fallar debido a que economías tan divergentes no caben bajo el mismo techo. Y que naciones como Grecia podrían alejarse de la divisa común.

"Incluso si Alemania y los otros países estuviesen dispuestos a asumir el costo de evitar un default, ello no resolvería el problema a largo plazo del déficit comercial de Grecia y Portugal y su incapacidad para ser economías competitivas, sin un ajuste gradual de su moneda", destacó Feldstein.

Pero no son los únicos que opinan en esa dirección, ya que desde Pimco, el mayor fondo de bonos del mundo, su consejero delegado, Mohamed El-Erian, advirtió que algunos países deberían abandonar la región para garantizar la existencia del signo monetario.

El resultado sería lo que El-Erian llama una "Eurozona de menor tamaño y mucho mejor integrada, con fortaleza fiscal".

En su visión, ello contribuiría a poner fin a más de 3 años de crisis y a quince meses de turbulencias provocadas por sus recurrentes problemas de deuda.

Para George Osborne, ministro británico de Economía, la ruptura de la eurozona sería "económicamente desastrosa", tanto para Europa como para el propio Reino Unido.

"Es por ello que es preciso aceptar la necesidad de una mayor integración fiscal con la región, aunque garantizando que no formamos parte de ella", dijo Osborne.

"Los integrantes de la Unión monetaria no serán capaces de improvisar una solución en los próximos meses, aún cuando los mercados de crédito mejoren", señaló Robin Bew, Director Editorial y Jefe Economista en Economist Intelligence Unit.

"Si nos fijamos en lo que los mercados están haciendo en este momento, no parece que tengamos mucho tiempo", sentenció.

"Estamos cada vez más preocupados, no sólo por una nueva recesión, sino también por lo que está pasando con la situación fiscal y el peligro de que algo vaya mal muy pronto", conluyó Bew.

Para el economista del Société Généralé, Klaus Baader, los motivos que llevaron a esta situación pueden encontrarse, por ejemplo, en que las tasas de deuda y crecimiento nunca fueron tan divergentes como lo son ahora.

"Las deudas varían desde el 143% del PBI de Grecia hasta el 7% de Estonia, mientras que el desempleo ronda el 21% en España, en comparación con el 4% de Austria", sostuvo Baader.

En su opinión, "los diferenciales de crecimiento y la probabilidad de que los países se muestren dispuestos a seguir con los rescates se traducirá en una ruptura del euro en 2013".

"En definitiva, el problema es que se asumió que economías muy distintas puedan compartir una misma moneda, algo que parece insostenible en el largo plazo", argumentó Gabriel Holand, CEO de HRGlobal.

"Si la Unión Europea no interviene con rapidez, la situación puede explotar", destacó el analista internacional Agustín Cramo.

El costo actual y futuro de la crisis

Hasta ahora, la crisis de deuda le ha costado a Europa 365.000 millones de euros. Esta cifra incluye:

- Los préstamos a Grecia, Irlanda y Portugal,

- La creación de un fondo de rescate y

- El desembolso de 110.500 millones de euros por parte del BCE por la compra de bonos

En Alemania, una reciente encuesta mostró que casi dos terceras partes de la población se opone a más rescates, la mayoría quiere que Grecia sea expulsada del euro y casi la mitad está a favor de abandonar la Unión Monetaria y regresar al marco.

Los holandeses piensan de forma similar, ya que otra reciente encuesta muestra que el 54% prefiere expulsar a Grecia antes que extender su rescate, y el 60% de sus habitantes defiende que Holanda debe dejar de prestar dinero a otros países de la zona de inmediato.

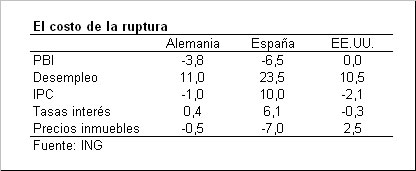

Claro está que una decisión de esta envergadura no sería gratuita. Un informe publicado oportunamente por ING analiza qué pasaría en caso de una ruptura del euro:

- La producción bajaría entre el 5 y el 9% según cada país.

- Las nuevas monedas de cada nación caerían un 50% o más, según el caso.

- La inflación de las economías periféricas subiría a tasas de dos dígitos.

- El dólar, se convertiría en el valor refugio por excelencia.

- Las tasas de interés y la rentabilidad de los bonos tendrían una gran divergencia entre sí.

Del cuadro se desprende que esta decisión le costaría a Alemania una profunda recesión, desempleo y una crisis deflacionaria.

En el caso de España, Portugal o Irlanda, además de una fuerte caída en el nivel de actividad, un desempleo fuera de control, una suba del IPC muy dura, mientras que los precios de los inmuebles seguirían bajando.

Los unos y los otros

¿Qué diferencia hay entre que se vaya Alemania del euro o que lo haga Grecia? La cuestión pasa por la forma en que se redefine el mapa.

En el primer caso, la moneda perdería su razón de ser, ya que existe una identificación muy clara entre su política monetaria y la divisa común. El país que decida salir de la moneda lo hace para devaluar.

Esto no tiene mucho sentido para ese país, pero adquiere gran importancia para los periféricos.

Para el grupo de países débiles, su salida podría verse como una oportunidad de ajustar su economía vía precios.

Por su parte, el grupo de naciones sólidas, con la creación de un signo acotado a ellas, reestablecería un nivel de confianza en línea a la solidez de sus economías.

Los escenarios más probables

Hoy la Unión Europea enfrenta la urgente necesidad de garantizar la estabilidad económica de los países periféricos, y una forma de hacerlo es a través de la puesta en circulación de eurobonos.

Cabe apuntar que el punto de conflicto es que Alemania y Francia se oponen a los mismos.

En caso de aceptarlos deberían otorgar un respaldo de esa emisión, lo cual implicaría cambiar parte de la deuda de los países periféricos, con la consiguiente renuncia de éstos a su soberanía fiscal.

En todo caso, la resolución de la crisis, que podría medirse en términos de meses y no en años, según la visión del fondo Pimco, es la siguiente:

- Ruptura desordenada de la zona euro. Se produciría si las grandes potencias europeas siguen rechazando ampliar el Fondo y los gobiernos periféricos abandonan sus esfuerzos de reformas fiscales y económicas.

- Una mayor unión fiscal entre los 17 miembros de la eurozona. O la voluntad de Alemania de hacer por la zona del euro lo que hizo por Alemania del Este, tras la caída del Muro de Berlín.

- La creación de un bloque más pequeño. Una alternativa propiciada por varios economistas, que impulsan la creación de una zona reducida y más coherente a nivel económico, formada por los países del centro y norte de Europa.

En estos días es evidente que resulta casi imposible predecir cuál de estas alternativas terminará siendo la ganadora. Pero Cramo, se inclina porque es probable que se avance hacia un grupo formado por los socios más solventes.

"Una unión monetaria más pequeña y más robusta destinada a evitar la desaparición y el colapso total de la actual zona euro", concluyó Cramo.