Los créditos para comprar autos ganaron la carrera en 2011 y ahora vuelven a pisar el acelerador a fondo

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2010/11/336102.jpg)

El 2011 fue un año de festejo para muchas ramas de actividad que celebraron un boom de ventas como pocas veces habían tenido.

Desde LCD hasta autos. Desde celulares hasta motos. Desde indumentaria hasta artículos para el hogar. Todos parecen haber tocado la cima en cuanto a facturación.

Y, junto a ellos, los bancos también sonrieron, al haber sido quienes apuntalaron el financiamiento para la compra todos estos bienes, ya sea vía tarjetas o préstamos personales.

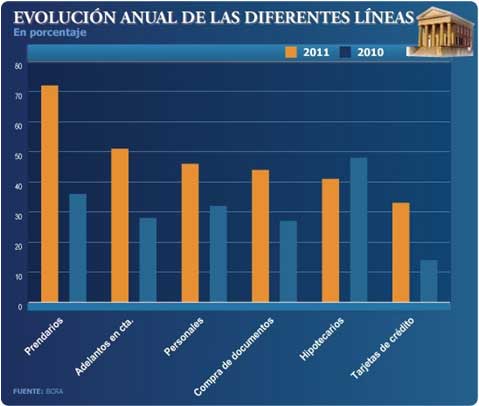

De todas estas líneas de créditos, hay una que ganó cómodamente la carrera en 2011, superando con creces a las otras y adueñándose así del primer lugar en el podio en cuanto a crecimiento anual.

Y el mérito es doble, porque para alcanzar ese primer puesto los préstamos prendarios tuvieron que superar a "rivales" de "categoría" que también crecieron a tasas chinas, a la par del calor consumista.

Pero el 72% de suba que lograron en el año que acaba de concluir es una cifra tan rotunda y abrumadora que eclipsa al incremento que tuvieron las otras tomas de crédito.

Por ejemplo, el repunte del financiamiento vía descubiertos bancarios que "apenas" creció un 51%. O el "pobre" desempeño del 46% mostrado por los préstamos personales.

Para tomar real dimensión del avance que han tenido los créditos para la compra de autos, cabe mencionar que la escalada de los prendarios triplicaron la tasa de inflación real estimada en un 25 por ciento.

La siguiente infografía permite apreciar el alza registrada de los mismos frente a las otras líneas:

Otro dato interesante es que los principales demandantes de este tipo de créditos no han sido las empresas -que usualmente utilizan estos préstamos para renovar su flota de unidades- sino los particulares.

Los primeros concretaron operaciones por $2.000 millones; los segundos por casi $10.000 millones.

Con estos números sobre la mesa, el resultado en cuanto a incremento es contundente: potenciado por el boom de ventas de 0km, los prendarios en el segmento individuos repuntaron un 90%, frente al 32% que avanzaron en el caso de las empresas.

Entidades que festejan

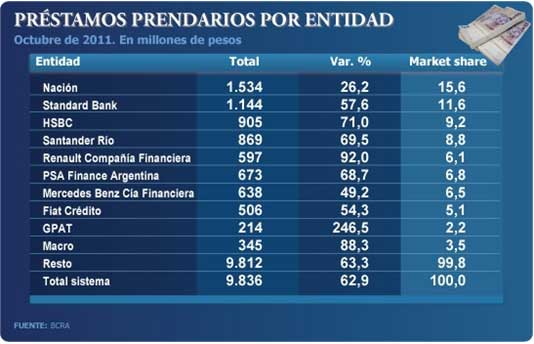

En este contexto de expansión, resultó notoria la fuerte presencia de un reducido grupo de entidades no bancarias que se entremezclaron en el "top ten" del ranking en cuanto a subas.

Así, por ejemplo, dentro de los diez primeras se ubican cinco compañías financieras ligadas a las terminales:

- Renault Compañía Financiera (5°).

- PSA Finance, ligada a Peugeot y a Citroen (6°).

- Mercedez Benz (7°).

- Fiat Crédito (8°).

- GPAT, ligada a Chevrolet (9°).

Estas compañías, en conjunto, lograron una participación del 27% del total.

¿Quiénes ocuparon los primeros cuatro lugares?: los bancos. Los cuatro primeros acumularon el 45% en cuanto a volumen de préstamos.

- El Banco Nación (1°).

- El Standard Bank (2°).

- El HSBC (3°).

Así, la infografía de los "top ten" es la siguiente:

Los motivos de la explosión

Entre los factores que impulsaron la expansión de esa línea, se destacan:

- El récord de ventas del sector automotor

- El aumento de precio de los 0km por debajo de la inflación.

- Las tasas de interés más bajas respecto a otras líneas.

- Condiciones de financiamiento más favorables.

La tasa y el boom de prendarios

Sin dudas que el sector financiero es uno de los mayores beneficiados del récord de 850.000 unidades alcanzado por la industria automotriz en 2011.

Esta cifra implica un incremento de prácticamente 200.000 vehículos más que el año anterior. En términos porcentuales, implica un avance de nada menos que el 30 por ciento.

Según los expertos consultados por iProfesional.com, buena parte de esta suba es considerada "genuina", pues responde a la demanda de reposición como así también a la de acceso a una primera unidad.

Pero también existe otra -denominada "especulativa"- que responde a la creencia instalada en buena parte de la sociedad de que comprar un 0km "protege" el dinero de la inflación. (ver nota: ¿Se cae un mito? El 0km no protege el dinero de la suba de precios)

"El consumidor ha visto durante todo el año en la adquisición de un cero kilómetro una opción de inversión y una manera de generar un ahorro a través de la compra de un bien durable", apunta Eliana Alvarez, Gerente General de GPAT Compañía Financiera.

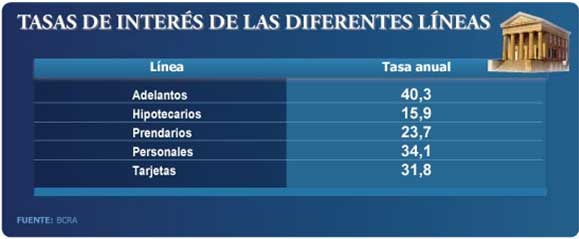

En cuanto a las tasas de interés, éstas resultan ser claramente menores a las de otras líneas -como las de préstamos personales-, lo cual brinda un atractivo adicional.

El siguiente cuadro muestra el comparativo entre cada una:

"A lo largo del 2011, el costo financiero total rondó el 23%, por debajo de la media del aumento salarial. Por eso se incrementó tanto la demanda de créditos", asegura Abel Bomrad, titular de la Asociación de Concesionarios de Automotores de la República Argentina (ACARA).

Según los concesionarios asociados a ésta cámara, parte del boom de prendarios se explica por el aumento en la proporción de las operaciones que recibieron fondeo a través de bancos y entidades financieras.

En efecto:

- En 2009 apalancaron el 17% de las operaciones de compra de vehículos.

- En 2010, el 23% de las transacciones.

- En 2011, cerca del 30%, según estimaciones.

Así, prácticamente uno de cada tres autos vendidos en la Argentina fueron respaldados por préstamos originados a tal fin en el sistema financiero.

La visión de los bancos

Desde el BBVA Francés señalan que el 2011 fue un año muy positivo en cuanto a crecimiento de sus distintas líneas. No obstante, hacen hincapié en el avance de los prendarios.

Lo catalogan como "excelente" en cuanto a crecimiento en market share, volúmen y colocaciones mensuales.

"La fuerte alza se debió a una agresiva política comercial en cuanto a nuevas alianzas con grupos de concesionarios", explican desde la entidad.

"El Banco realizó fuertes acciones en Capital, GBA e interior del país, ofreciendo a cada grupo productos a medida", destaca el directivo del BBVA.

En tanto, desde el HSBC, Pablo Adrover, gerente de Préstamos, afirma: "El 2011 fue un año muy positivo. Logramos efectuar unos 35.000 prendarios, lo que nos dio un crecimiento de casi el 60% respecto a 2010".

"Estos buenos resultados se explican por el avance de la industria automotriz. Y porque hemos sido parte de ese mercado y nos atamos a él", agrega el directivo.

Sostiene que la estrategia de crecimiento que siguió el banco se basó en tejer convenios con distintas agencias.

Y, además, menciona: "Tenemos un acuerdo con Volkswagen y entre el 40 y 50% de las ventas las canalizamos por medio de ellos".

En tanto, Iván Reynal, gerente de Vehículos y Financiamiento de Activos de Standard Bank, coincide con la visión de sus colegas: "El último año fue excelente para las líneas de prendarios y registramos un nivel de ventas récord".

"En nuestro caso, tuvimos un plus dentro del mercado por el acuerdo con Ford Credit, que nos dio muy buenos resultados. La mitad de las prendas que se otorgaron se realizaron por medio de ellos", menciona.

Finalmente, Eliana Álvarez, del Patagonia, dice que "el crecimiento fue impulsado y dinamizado durante todo el año por una oferta muy atractiva en cuanto a planes de financiamiento con garantía prendaria".

"GPAT, que forma parte del Grupo Banco Patagonia, ha otorgado durante el año 2011 casi 30.000 prendarios, alcanzando su mejor año en cuanto a participación de mercado y constituyéndose en la firma líder para los 0km de Chevrolet", asegura.

La opinión de las concesionarias

José Luis Bafundi, Gerencial Comercial de Taraborelli, considera que "los prendarios fueron creciendo progresivamente a la par del avance del mercado".

No obstante, el directivo sostuvo que, a finales de 2011, se observó cierta moderación en el repunte, producto de la suba de tasas.

"En nuestro caso, el efecto de la suba del costo del crédito es que pasamos de financiar un 70% de las operaciones, a un 40% de transacciones", agrega.

¿Cuánto cuesta financiar un 0 km?

Una recorrida efectuada por iProfesional.com por varias concesionarias oficiales de diversas marcas, permite obtener las siguientes conclusiones:

- El anticipo de contado oscila entre el 11% y el 58%.

- El costo financiero total, ronda en la mayoría de los casos, en el 30% anual, con un máximo de 36 por ciento.

- Los plazos de financiación se extienden a un máximo de 60 cuotas.

En cuanto a los diferentes modelos, los precios de lista y las condiciones de financiación, el detalle es el siguiente:

Por ejemplo, para el caso de un Gol Trend, puede ofrecerse un anticipo de $9.500 y pagar cuotas de 1.884 pesos.

¿Qué se puede esperar para el 2012?

"Para el 2012 el BBVA Francés definió como parte de su estrategia el seguir creciendo en el financiamiento de 0km", apuntan desde la entidad.

Adrover también es optimista para el corriente año: "En 2012 las operaciones van a seguir en ascenso, porque la industria automotriz también lo hará".

El directivo agrega que "las perspectivas para este año continúan siendo alentadoras y habrá más opciones para facilitar el acceso al cero kilómetro".

ACARA respalda el optimismo de los bancos, al prever crecimiento de entre un 7% y un 10% para el sector.

En tal sentido, Bomrad sostiene que "la actividad suele crecer en ventas el doble de lo que lo hace el PBI nacional. Por eso esperamos un repunte de esa proporción para este año".

Tras destacar que en 2011 se completó el mejor año de comercialización de la historia, un informe de la entidad afirma que los pronósticos para 2012 "siguen siendo alentadores, aunque con un nivel de crecimiento más moderado".

"Hoy hay disponibilidad de vehículos. Pero estamos en un momento de expectativa porque no sabemos qué sucederá con los bancos y el crédito que darán. Eso, sin dudas, en un punto clave para saber cómo evolucionará el mercado en los próximos 12 meses", sostiene el ejecutivo de Taraborelli.

Un diagnóstico que cae como anillo al dedo tanto para las propias terminales como para los bancos y, en particular, para el usuario final.