Balance 2012: apenas dos acciones y algunos bonos lograron vencer al dólar blue

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2011/11/352094.jpg)

Ya concluyó la última rueda del mes y del año. De esta forma, también se cerró uno de los períodos más agitados de los últimos tiempos en lo que respecta al mercado de capitales.

Es que, a lo largo del 2012, se sucedieron diferentes hechos que impactaron en mayor o menor medida en la marcha de los negocios financieros. Entre ellos se destacan:

- La profundización del cepo cambiario.

- La reforma de la Carta Orgánica del Banco Central.

- El polémico fallo del juez Griesa que reflotó el fantasma del default.

- El embargo de la fragata Libertad.

- La pesificación de los bonos de Chaco.

- La decisión de la Cámara de Apelaciones de EE.UU. sobre los fondos buitre.

- La nueva ley del mercado de capitales.

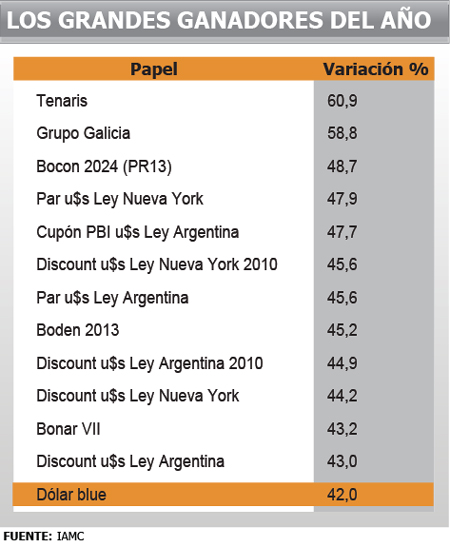

Si bien a simple vista el balance global del Merval muestra una suba del orden del 15%, esto no obsta la existencia de enormes diferencias entre los papeles que lo componen. Tal es así que, sobre un total de 13 especies cotizantes, seis lograron culminar el año en positivo y el resto estuvo por debajo del cierre del ciclo anterior.

En un extremo se ubican, con comodidad, las dos grandes ganadoras del 2012: Tenaris y Grupo Galicia, con alzas del 61% y 58%, respectivamente. Estos papeles fueron los únicos que lograron doblegar al dólar blue, que avanzó un 42 por ciento.

La peor parte se la llevaron las compañías energéticas. Tanto Edenor como Pampa concluyeron con derrumbes que rondaron el 56% anual. A este grupo podría sumarse YPF, que cayó casi un 50%, pese al rally que protagonizó en diciembre.

En cuanto a los títulos públicos, según el Instituto Argentino del Mercado de Capitales (IAMC), los rendimientos más interesantes correspondieron a los denominados en dólares, en particular los de corto plazo ya que ganaron 45%, mientras que los de más largo plazo avanzaron unos cuatro puntos porcentuales menos.

Distinta fue la suerte de aquellos emitidos en pesos que registraron ganancias del orden del 25%. Y, al menos, lograron empatarle a la inflación "privada".

En este contexto, la lucha por alcanzar un lugar en el podio fue mucho más cerrada que en el caso de la renta variable. Y esto es así dado que existe un grupo compuesto por nueve papeles emitidos en dólares y uno en pesos, cuya cotización mostró un crecimiento que fue del 43% al 49%, a lo largo de todo el año.

Y el campeón del 2012 fue el Bocon 2024, más conocido como PR13, seguido de cerca por el Par en dólares con legislación de Nueva York, que ganó casi el 48 por ciento.

Mercados del exterior

Al igual que en el ámbito local, las bolsas internacionales muestran marcadas diferencias.

En el caso de los países desarrollados, el gran ganador fue el Dax alemán con una suba del 32%, seguido por el Cac 40 de París, con el 18% y el Nasdaq, con el 15 por ciento. En sentido inverso, el Ibex 35 de Madrid perdió un 1%, pese a la fuerte recuperación registrada en el último mes del año.

En cuanto a las naciones emergentes, se destacó la suba del IPC mexicano (26%), mientras que el Merval ganó un 1%, expresado en dólares, y el Bovespa retrocedió el 2 por ciento.

Por el lado de las materias primas, la mayoría de ellas presentaron aumentos. El podio quedó liderado por el trigo y la soja, con subas del 21% y 19%, respectivamente. En tanto, el oro ganó un 6%. Distinta fue la suerte de quienes apostaron por el petróleo ya que su precio descendió 8% en los últimos doce meses.

Con la mirada puesta en 2013

Si en 2012 los bonos en dólares fueron los principales animadores del mercado, con rendimientos muy superiores al blue, las perspectivas para el año que se inicia no son menos alentadoras.

Pero, por supuesto, toda la atención estará concentrada en lo que ocurrirá en febrero en Nueva York, cuando se cumpla el plazo impuesto por la Cámara de Apelaciones de esa ciudad para fallar en el pleito que mantiene el Gobierno argentino con algunos fondos buitres.

Al respecto, muchos analistas se muestran optimistas y anticipan una resolución favorable para la Argentina. Esto permitiría mejorar sustancialmente las perspectivas de toda la deuda ya que podría marcar un antes y un después a nivel local.

"La decisión de la Cámara ha sido positiva para el mercado, por lo que debería verse cierta recuperación en los bonos. Aún así, el panorama es complejo y habrá que esperar al fallo de febrero para evaluar los impactos definitivos en la deuda soberana", afirmó la consultora Delphos Investment.

En tanto, el analista Agustín Cramo sostuvo que tras el compás de espera que impuso la cámara de Nueva York, "se abre un panorama muy interesante para los activos en dólares".

"Para el 2013, no se vislumbra una perspectiva que marque que haya un cambio de la actual tendencia. En este contexto, seguirán habiendo acciones como Tenaris o Petrobras que actuarán como refugio para poder cubrirse en dólares", consideró Sergio De Ilzarbe, asesor financiero de Invertir On Line.

Y agregó: "En el mercado local, los bonos van a ser nuevamente los que más se van a mover en el 2013 porque son un buen resguardo, aunque ahora hay que esperar hasta febrero para ver qué ocurre con la renegociación del canje".

"Creemos que puede haber una resolución favorable respecto del caso de los fondos buitres en Nueva York para la Argentina en febrero y que eso puede llegar a reducir un poco el riesgo país", indicó el analista Alejandro Bianchi.

Así, uno de los motivos clave para seguir creyendo en los bonos dolarizados es, sin dudas, la elevada tasa interna de retorno que muestran en la actualidad y los distancia sustancialmente de especies similares de otros países de la región.

A modo de ejemplo, se puede mencionar el Global 2017 que rinde el 12,8%, paga en promedio once veces más que sus pares de Brasil, Uruguay o Perú y un 50% más que uno venezolano.

Para los analistas consultados por iProfesional.com, esta brecha es exagerada debido a dos motivos: en primer lugar, el riesgo es hoy mucho más bajo que antes que se pagaran el Boden 2012 y el cupón PBI, a la vez que brindan cobertura frente al tipo de cambio.

"Es más que evidente que si se comparan los principales indicadores argentinos con los del resto de los países de la región con bonos similares, el rendimiento que se le exige a los títulos en moneda extranjera es por lo menos exagerado", afirmó el analista Agustín Cramo.

Desde Portfolio Personal coincidieron con el diagnóstico, y afirmaron que lo más recomendable es ubicarse en el tramo medio de la curva. Dicho en otras palabras, se inclinan hacia el Boden 2015, el Bonar X y el Bonar VII.

"De todos ellos, el menos riesgoso es, sin dudas, el último, pues se cae en septiembre y se descuenta que no habrá dificultades para su cancelación", agregó Cramo.

Como si todos vieran la misma película, Agustín Trella, portfolio manager de Puente, también sugirió tener en cartera una porción de estos valores, priorizando los que tienen un plazo de recupero de la inversión inicial de entre 2 y 4 años.

"Su mayor atractivo pasa por la excelente relación entre riesgo y retorno", apuntó Trella.

La clave: una cartera diversificada

Claro está que para quien busca diversificar su cartera y así compensar riesgos, existen otras opciones.

En tal sentido, Trella sostuvo, en diálogo con iProfesional.com, que "conformamos una cartera que tiene como pilares las inversiones en bonos soberanos y provinciales".

"La mayor parte de la misma se compone en un 30% por bonos soberanos en dólares, un 20% con bonos provinciales, también en moneda extranjera, y con un plazo de recupero de la inversión de entre 2 y 4 años y con elevados cupones de intereses", aseguró.

"Mientras que otro 35% lo conformamos con bonos ´dólar-linked´, en particular los emitidos por la Ciudad de Buenos Aires y provincias como Buenos Aires y Córdoba", agregó Trella.

"Sus principales atributos radican en que son de corto plazo (en general con lapsos menores a un año) y presentan mucha demanda en plaza".

"El 15% restante se integra con bonos corporativos, donde nos enfocamos en los de mediano plazo en dólares de empresas con buen perfil crediticio como Arcor y Petrobras, ya que ofrecen retornos atractivos contra la tasa comparable de plazos fijos en dólares", concluyó el experto de Puente.