Los créditos personales siguen para arriba, aun con tasas de interés que llegan al 200 por ciento

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2013/10/388542.jpg)

Pese a la mayor cautela a la hora de tomar deuda, pero a su vez empujados por el boom de venta de autos -de las cuales un 40% se apalancan con financiamiento- los créditos personales siguen su derrotero ascendente.

De acuerdo con la última información suministrada por el Banco Central, los bancos aprobaron carpetas y desembolsaron fondos por casi $6.300 millones en septiembre, una cifra que marca un incremento del 32% respecto a igual mes de 2012.

Es decir, en el último año la cartera creció cerca del 7% por encima de la variación de precios.

Según señalan fuentes de entidades bancarias, otro factor que juega a favor de una mayor colocación de créditos personales es la mayor presencia de líneas automáticas que se solicitan a través de la red de cajeros, ya que se pueden gestionar de manera más rápida.

"Pareciera que los particulares buscan anticiparse a lo que pueda suceder con la economía del país y adelantan consumos como una forma de asegurarse el bien que desean comprar", señala el economista Andrés Méndez, director de AMF.

Estas actitudes se deben a que "hay una presunción de que pasadas las elecciones va a encarecerse el acceso tanto al turismo como a los autos, que claramente están asociados a este fenómeno", agrega el analista.

En cuanto al interés promedio que cobran los bancos para las líneas personales, la tasa alcanzó el 36%, una de las más altas de los últimos años.

Si bien es cierto que los bancos siempre han cobrado tasas altas a la hora de otorgar créditos, también es verdad que algunos factores han potenciado el mayor volumen prestado.

En este sentido, Méndez afirma: "Salvo fechas muy puntuales, para el resto del año se redujo la oferta de promociones con fuertes descuentos y cuotas extendidas".

"Por otra parte -agrega el analista- los otorgamientos vienen creciendo por arriba de las cancelaciones".

Considera además que las tarjetas y los créditos personales tienen "vasos comunicantes". Es decir, si el financiamiento con plástico luce menos atractivo, esto favorece a otro tipo de préstamos.

Quienes recorren las sucursales bancarias o entran a las páginas web para buscar los "precios" de estos anticipos de dinero, se encontrarán con que el costo de las líneas personales puede parecer muy alejado de la realidad, ya que supera por varios cuerpos a la inflación.

Incluso, varias entidades que se dedican al "crédito rápido" aplican a sus clientes cargos que se acercan al 100%.

En tal sentido, el ranking es liderado por Banco del Sol (102%), seguido por Credilogros, del Banco Servicios y Transacciones (86%).

"La gente a veces sólo mira la cuota, pero lo cierto es que algunas compañías otorgan créditos a tasas exorbitantes", señala Gastón Rossi, director de LCG Labour Capital Growth.

Y agrega que para muchos individuos el compromiso asumido luego se transforma en una pesada mochila que incrementa la morosidad de varias carteras bancarias.

En algunos casos, estos préstamos se destinan a "personas poco informadas o con una situación financiera complicada, que no pueden acceder a otras alternativas de fondeo", concluye Rossi.

También Mariano Lamothe, economista jefe de Abeceb, coincide en este punto: "En este tipo de créditos lo que el cliente mira es que la cuota sea accesible y no repara en el monto total que finalmente deberá restituir".

Esto se debe a que para un segmento de la sociedad es "la única forma de adquirir bienes durables. A ello se suma la tentación de tomar deuda atada a pagos mensuales fijos", agrega Lamothe.

En cuanto al encarecimiento registrado, afirma que "los bancos han subido los intereses que cobran para así poder compensar las líneas a tasas subsidiadas que deben otorgar, por pedido oficial, a pequeñas y medianas empresas".

En relación a los líderes del mercado, el precio que cobran por los créditos también resulta elevado, tal como se observa en los casos de Efectivo Sí (Cía. Financiera Argentina) y el Citi, que llegan a un 78% y 80% respectivamente.

Para los casos del Banco Ciudad, Macro o Santander, la tasa de los préstamos promedia el 38% anual.

Los motivos de la suba

Desde mediados del año pasado, las entidades bancarias deben hacer frente a una serie de disposiciones emanadas desde el Banco Central, que las "obliga" a retocar los tipos de interés de los préstamos.

Entre estas medidas oficiales, se encuentra la de los límites al cobro de comisiones y la obligación de colocar créditos a tasas subsidiadas, hasta alcanzar al 5% de su cartera.

Además, desde un tiempo a esta parte, los bancos deben enfrentar la "competencia" del dólar blue, que los obliga a pagar un premio mayor para los plazos fijos. En consecuencia, al tener que ofrecer más por el dinero que reciben, también encarecen el precio del dinero que prestan.

A las imposiciones oficiales y a la pelea que brinda el billete informal se suma otro factor: los mayores costos laborales, producto del incremento salarial otorgado al sector, que osciló el 25% anual (cabe recordar que la actividad bancaria posee a casi la totalidad de las personas bajo convenio).

Así las cosas, en lo que va del año, los bancos líderes aplicaron subas del orden de los 200 a 400 puntos básicos (100 puntos equivale a un punto porcentual).

"Cuando te limitan los ingresos -ya sea por recorte de comisiones o por la obligación de colocar créditos subsidiados- esto deriva en un encarecimiento de otras líneas", afirma el gerente del área minorista de un banco extranjero líder.

El mayor riesgo al prestar es otro de los factores que inciden en el encarecimiento.

"Si se ofrecen a esas tasas altas es porque los propios bancos consideran que algunos de sus clientes pueden ser riesgosos, dado el endeudamiento que ya han tomado", opina Rossi.

El peso del "costo financiero total"

Claro que la tasa nominal anual (TNA) no es la variable más importante que debe considerarse al tomar un crédito, sino el costo financiero total (CFT), que incluye seguros, gastos administrativos y de otorgamiento, entre otros.

Esto es así ya que, en muchas ocasiones, más que duplica el porcentaje que declara el banco como tasa pura.

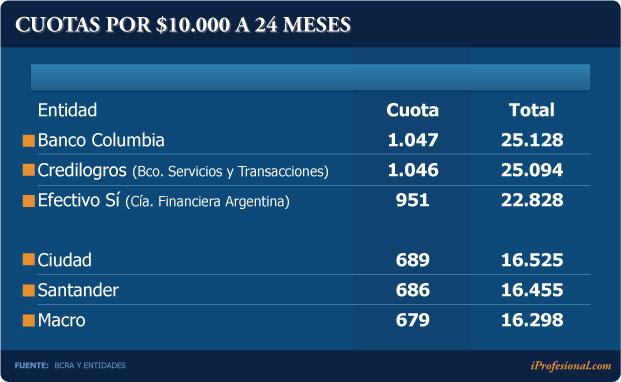

Según los últimos datos disponibles, existen al menos unas siete entidades que se mueven en un rango que va del 155% al 192%. Los cuatro niveles más altos son (ver infografía):

La enorme brecha que existe entre las distintas compañías se refleja claramente en el monto de la cuota y en el total a devolver.

Si se toma como referencia un préstamo de $10.000, puede llegar a tener que pagarse hasta $1.047 mensuales a lo largo de dos años.

De modo tal que el tomador del crédito terminará abonando 2,5 veces el monto solicitado ($25.200).

En cambio, si se considera el caso de los bancos cuyas tasas se ubican alrededor del promedio que informa el Banco Central -como por ejemplo el Provincia o el Macro- el monto a restituir se reduce al 50% por encima del total solicitado, lo que equivale a $350 menos en cada pago mensual (ver infografía).

Los "dueños" del negocio

A diferencia de lo que ocurre con la mayoría de los préstamos, en los que prevalece claramente el Banco Nación, el segmento de personales es liderado por el Macro (12% de participación) seguido de cerca por el Provincia (11,6%).

Bastante más atrás se ubican el Santander (8%), Banco Nación (7%) y el BBVA (6,4%).

Cabe apuntar que entre estas cinco firmas acumulan el 45% del negocio.

Otro rasgo que hace diferente a este mercado del resto, es la presencia de Compañía Financiera Argentina entre las firmas con mayor volumen de préstamos.

Los analistas señalan que el ritmo de otorgamiento se mantendrá en buenos niveles, empujados por el consumo y por el dinamismo de los créditos prendarios. Esto, potenciado por muchos particulares que, al tomar un préstamo, miran más que nada la cuota y dejan en un segundo plano las altas tasas que deben pagar.