El Gobierno ya disfruta de paz cambiaria: ¿pudo finalmente ganarle al dólar luego de tanto batallar?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2015/05/418150.jpg)

El Gobierno ha logrado un paso muy importante en materia económica: alejar las expectativas de devaluación y contar con mayores chances de terminar su mandato con esa paz cambiaria por la que viene peleando.

El hecho de contar con un dólar blue quieto, una menor brecha cambiaria y reservas bajo control adquiere otra dimensión en un año electoral.

Para el ala dura del kirchnerismo, esto representa un doble mérito, si se tiene presente que ha logrado estabilidad financiera aún con crédito externo limitado y esquivo ante la falta de acuerdo con los "buitres".

La mejora en el nivel de reservas fue un factor clave para mejorar el humor de los inversores y calmar las tensiones en el mercado.

En este sentido, a través de la emisión de un título, el Bonar 2024, y gracias a la colocación de deuda de YPF, el Gobierno recaudó rápidamente nada menos que unos u$s3.000 millones, cifra que incluso estuvo por encima de lo esperado.

La tasa es lo de menos

Los inversores recibieron con beneplácito la mejora en la cantidad de dólares en manos del Banco Central.

Incluso, hasta se le dio una mayor valoración al hecho de que la administración K haya dado muestras de un acercamiento a los mercados de crédito que a la alta tasa que debió aceptar, muy superior a la que ofrece cualquier bono similar emitido por países de la región.

"Tasas de casi el 9%, como las que aprobó el Ministerio de Economía, no abundan en el mundo. Por eso la colocación fue vista por muchos inversores como una gran oportunidad", señaló a este medio el ejecutivo de una importante sociedad de bolsa.

Si bien ese porcentaje está en línea con el rendimiento de los principales títulos argentinos, "el Gobierno eligió pagar muy caro el hecho de querer mostrar que tiene acceso al mercado", coincidió en afirmar el abogado Marcelo Etchebarne.

En la tabla regional de bonos con similar vencimiento, el comparativo de tasas ofrecidas es por demás elocuente: se ubican en una franja muy inferior que va del 2,2% (Chile) al 3,5% (Paraguay), como se observa en el siguiente cuadro:

El único papel que paga una tasa similar al del nuevo bono argentino es uno ecuatoriano.

Etchebarne observa que hay un sobrecosto financiero en la estrategia oficial, ya que "con un entendimiento con los holdouts se hubiese pagado apenas un 5%".

El Gobierno "está dulce"

Tras las "muestras de cariño" de los inversores, las autoridades ya están pensando en realizar nuevas emisiones, con el fin de captar la mayor cantidad de dólares posibles del mercado.

Pero el Gobierno "está dulce" y va por más. También tiene en carpeta el anuncio de nuevas emisiones del Bonar 2024, luego de la colocación de u$s1.500 millones de hace unos días.

A las iniciativas anteriores se suman los intercambios de monedas (swap) realizados principalmente con China, que permitieron engrosar las reservas del Banco Central nada menos que en u$s4.800 millones.

En relación al acuerdo suscripto con el gigante asiático, el Gobierno tiene hasta el final de su mandato un amplio "changüí" para mostrar una cifra mayor en las arcas de la entidad.

En efecto, hasta ahora sólo se materializó menos de la mitad del total del acuerdo que tiene disponible (u$s11.000 millones).

Por lo pronto, las nuevas emisiones, las pendientes de concretarse y los "dólares chinos" le han permitido al Gobierno mantener bajo control al tipo de cambio, alejar expectativas devaluatorias y disfrutar de cara a los próximos meses una paz cambiaria que resulta clave en toda previa electoral.

Estas iniciativas hasta sirvieron para amortiguar el "encanutamiento" de los sojeros y del sector rural, que han liquidado exportaciones por u$s6.200 millones en lo que va del 2015, cifra que se ubica por debajo de la de años previos.

Dólar, bajo custodia hasta octubre

Pese al atraso cambiario frente a la inflación, el Banco Central mantiene el precio oficial por debajo de los $9, mientras que el blue desde hace ya dos meses gira en torno a los $12,70, de modo tal que la brecha cambiaria se ubica cerca del 42 por ciento.

Esta reducción (respecto de casi el 100% que alcanzó en septiembre), sumado a la suba en reservas dio lugar a que tanto analistas locales como bancos de inversión internacionales modificaran sus estimaciones para el tipo de cambio.

A finales del año pasado, proyectaban una cotización de $14 para diciembre de 2015. Ahora, habiendo transcurrido unos meses, esa cifra se redujo sustancialmente, según el último relevamiento efectuado por FocusEconomics (ver cuadro).

Actualmente, hay consenso entre las más de 30 entidades de primera línea sobre que el Gobierno entregará su mandato con un dólar a $10,67.

Entre quienes proyectan la mayor suba se encuentran Bank of America/Merill Lynch, Citigroup y Santander, que hablan de a $12.

En el otro grupo, es decir aquellos que dan cuenta de una corrección cambiaria menor, se ubican José Luis Espert ($9,49) y el Estudio Bein, alineado con Daniel Scioli, que estima $9,9 para el cierre de 2015.

Esta reducción en los pronósticos del billete oficial va en línea con lo que están pactando los inversores en el Rofex en las operaciones de dólar futuro, en las que la cifra tomada como referencia es de $10,29.

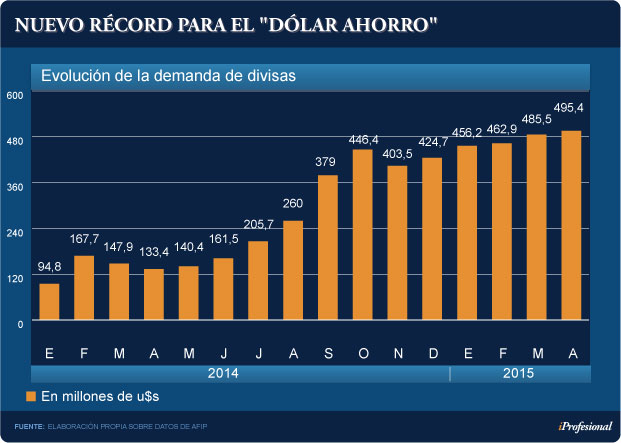

La ayuda del dólar ahorro

Uno de los grandes responsables de este nuevo contexto de estabilidad financiera es el dólar ahorro que habilita a la AFIP para que los asalariados se hagan de un puñado de divisas.

Con un precio más bajo que el de la plaza ilegal, esta apertura parcial del cepo redujo la cotización del blue, a partir de un incremento en la oferta generada por ahorristas que compran más barato en el canal oficial para luego revender a un precio mayor.

Un tema que inquieta al Gobierno es que el monto total que sale por ventanillas oficiales viene en franco incremento.

De hecho, en abril los particulares se llevaron casi u$s500 millones, lo que deja al descubierto cómo se está consolidando la creciente avidez entre los particulares por buscar refugio en la divisa estadounidense (ver cuadro).

Desde que se flexibilizara parcialmente el cepo, a fines de enero de 2014, el Gobierno debió resignar hasta la fecha más de u$s5.000 millones.

De ese total, un 40% (cerca de u$s2.000 millones) correspondieron sólo a los primeros cuatro meses de 2015.

A modo comparativo, esta última cifra supera los casi u$s1.500 millones que embolsó el Tesoro por la colocación del Bonar 2024.

¿Todo bajo control?

El actual escenario de estabilidad financiera es festejado por el Gobierno. De hecho, tanto Axel Kicillof como Alejandro Vanoli se encargan de mostrar su victoria en este campo en cada oportunidad que encuentran.

El titular del Banco Central destacó el "clima positivo que hay", y en relación a las restricciones a las importaciones sostuvo que "la situación se está normalizando".

¿Puede decirse entonces que el Gobierno tiene ganada la batalla contra el dólar en este año electoral?

El influyente Miguel Bein sostiene que sí, al menos hasta fines de año.

"La colocación del Bonar 2024 por u$s1.416 millones confirmó que el mercado de crédito no estaba cerrado para el Estado", remarca.

Y completa: "Esa colocación, sumada a la vuelta al mercado de YPF y el swap con China permiten confirmar un dólar de $9,8 o más bajo para fin de noviembre, un crecimiento del 1,5% del PBI y una tasa de inflación en la zona del 24%".

Desde el Banco Ciudad coinciden con el analista: "Las colocaciones de deuda en dólares trajeron aire fresco en los frentes externo y fiscal".

El ex viceministro de Economía Jorge Todesca, director de la consultora Finsoport, coincide: "La situación cambiaria está más sólida después de esas emisiones".

"Pienso que el Gobierno va a lograr mantener estable el tipo de cambio, que es su principal objetivo hasta el final del mandato", añade.

Para Andrés Méndez, analista de AMF Economía, "las autoridades cuentan con herramientas para mantener la tranquilidad en el mercado", al tiempo que visualiza un "camino despejado, en la medida en que neutralice las presiones cambiarias que pudiesen sobrevenir".

¿Prueba superada entonces? Pese a los u$s3.000 millones conseguidos hace unas semanas, varios expertos señalan que al Gobierno le estarían faltando todavía unos u$s7.000 millones para cerrar su gestión sin turbulencias.

Para Todesca, aún "queda por resolver cómo se abonará el vencimiento del Boden 2015 en octubre".

Carlos Melconian apunta que el Gobierno debe saldar vencimientos por u$s12.000 millones hasta fin de año, cifra que contempla el pago del Boden 2015 por u$s6.500 millones.

Así las cosas, considera que "le resta conseguir unos u$s9.000 millones".

En igual sentido se expresa el economista Orlando Ferreres: "Sólo en el cuarto trimestre se requerirán de unos u$s8.000 millones".

En este aspecto hay un dato que juega a favor del Gobierno: los u$s6.200 millones de "dólares chinos" que aún puede conseguir del total pactado a través de los swap.

Bein no observa mayores dificultades para que el Gobierno cumpla con los compromisos.

"Las reservas al final del mandato y después del pago del Boden 2015 se ubicarían en torno a u$s28.000 millones o más, dependiendo de cuantos tramos adicionales se activen del swap con China".

Por lo pronto, el Gobierno respira tranquilo.

Ya cuenta con los u$s3.000 millones que ingresaron y puede activar más colocaciones de bonos.

Como si esto fuese poco, puede echar mano a los "dólares chinos" que restan activarse hasta diciembre que seguramente usará, ya que difícilmente tenga interés en dejárselos a la próxima administración como parte de la "herencia".