Tres yaguaretés por un Franklin: el billete de $500 saca al país de la última posición del ranking

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2016/07/432873.jpg)

Durante 25 años se mantuvo como el gran líder. Resistió con hidalguía (y como pudo) los embates de la inflación.

Fue el "más grande" de todos, hasta que ahora se ve obligado a entregar ese liderazgo al de $500, que ya comenzó a rodar las calles la semana pasada.

El billete violáceo, con la carita de Roca o de Evita, es otra víctima de la suba de precios.

Tal es así, que si hace unos años sólito "se bancaba" una compra de varios productos en el súper ahora a duras penas puede cubrir un par de atados de cigarrillos y un paquete de chicles en el kiosco.

Se lo ve fatigado, cansado y a veces hasta no reconocido. No obstante, entiende que haya un clima festivo -ante la pérdida de su hegemonía- tanto en bancos como en casas de cambio.

En el primer caso, porque la aparición del de $500 favorece la logística y reduce los costos vinculados con el suministro en cajeros automáticos.

En el segundo, porque reduce el total de billetes que deben ser trasladados en bolsillos y billeteras.

Según el Banco Central, la aparición del "yaguareté" (esta es la imagen que mostrará) facilita el abastecimiento y mejora los tiempos de distribución.

Desde la entidad también remarcan que el de $500 agiliza las operaciones cotidianas y que con el paso del tiempo ayudará a mejorar "la calidad de vida de los argentinos".

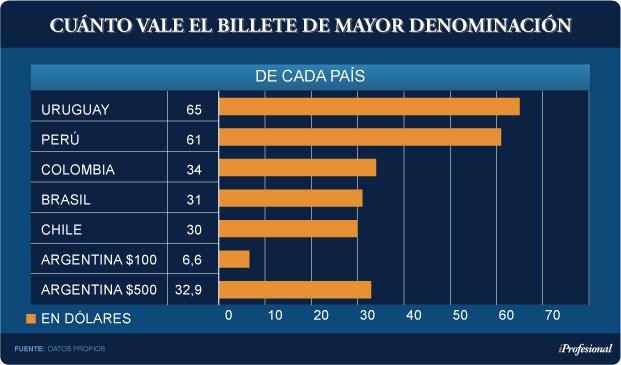

Por lo pronto, su incorporación hace que el signo de mayor denominación de la Argentina -medido en términos de poder de compra de dólares- luzca más acorde con el resto de la región.

En efecto, un yaguareté se pueden ser convertidos a casi u$s33, cifra que se aproxima a la de los papeles más altos de otros países.

Por ejemplo, se asemeja al de Colombia (u$s34), al de Brasil (u$s31) y también al de Chile (u$s30).

Los casos de Uruguay y Perú se presentan un tanto diferentes, ya que los "más grandes" permiten adquirir casi el doble de billetes verdes (más de u$s60), respecto de las naciones mencionadas anteriormente.

El siguiente cuadro muestra cómo se presentan estas relaciones:

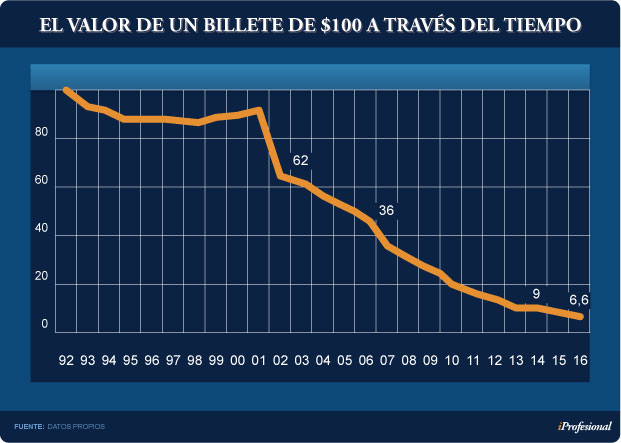

Con el desgastado violáceo de $100, ese poder de compra de divisas estadounidenses se achicó a poco más de u$s6.

Allá a lo lejos quedó su "época de gloria" cuando -en tiempos del 1 a 1- Julio Argentino Roca le competía de igual a igual a Benjamín Franklin.

La aparición del de $500 viene a cambiar las cosas y a alterar el orden.

Por lo pronto, quien desee hacerse de u$s100 sólo tendrá que poner sobre la mesa (o sobre el mostrador) tres papeles con la imagen del yaguareté y ya no quince, que son los requeridos si se paga con los de $100.

Esas tres unidades, por cierto, viene a ser una cantidad cercana a la de Chile, Brasil o Colombia.

En tanto, en Perú o Uruguay ese número se reduce a la mitad.

¿Qué pasa con el de $100, hasta hace poco el más grande?, se requiere la acumulación de quince unidades. Es decir, cinco veces más.

Hoy día el desgastado de $100 perdió casi un 95% de su poder de compra desde que fuera creado.

Bancos aliviados

Además de los bancos y de algunos particulares, el Banco Central es otro que se suma al festejo, habida cuenta de que reducirá sustancialmente los costos de impresión.

En este sentido, hay un dato irrefutable: nunca en la historia se fabricaron y han circulado tantos millones de billetes como en los últimos años.

A punto tal que la masa monetaria actual es cinco veces mayor que la de 1989, cuando el país sufrió la peor crisis inflacionaria de las últimas décadas.

Para despachar semejante cantidad de pesos, el Gobierno K tuvo que recurrir a imprimir en cuatro fábricas de dinero distintas: dos plantas en la Argentina, la Casa de Moneda de Chile y la de Brasil.

Durante los dos mandatos de CFK, el costo de impresión se disparó más de un 1.200%, hasta superar cómodamente los $1.000 millones.

Es por eso que el actual presidente de Banco Provincia, Juan Curutchet, es otro de los que celebra la aparición del de $500: "Permitirá quintuplicar la capacidad de la red de cajeros automáticos de todo el país".

"La obstinación de Cristina Kirchner para no reconocer la inflación impidió la impresión de un papel de mayor denominación, lo que terminó generando un trastorno mayúsculo para bancos y clientes", completa.

Entre estos problemas, se recuerda el colapso de la red de cajeros en los primeros días de cada mes y durante los fines de semana largos.

En este sentido, aún sigue fresca la imagen de las largas filas en algunas máquinas expendedoras y el peregrinaje hasta encontrar una con disponibilidad de efectivo.

"Esta penosa situación se sufre mucho más en los pueblos y en las ciudades pequeñas, en las que hay pocos dispositivos automáticos", recuerda Curutchet.

¿Por qué colapsaban los cajeros? Las máquinas automáticas que entregan dinero tienen una limitación técnica: no pueden brindar al público más de 40 billetes por cada operación.

Es decir, cuando el tope de extracción permitido era de $7.000 (este año se eliminó para las cuentas sueldo), la cantidad máxima que podían suministrar era de $4.000 por transacción (todos de $100).

Así las cosas, si un individuo requería una mayor cantidad, en la pantalla de la máquina aparecía una leyenda que le indicaba que no se podía efectuar la operación.

Tras el debut del de $500, este inconveniente quedará resuelto. Los usuarios podrán extraer en teoría hasta un máximo de $20.000 en una sola operación. Es decir, 40 yaguaretés juntos.

Teniendo en cuenta que los cajeros pueden almacenar entre 8.000 y 12.000 papeles:

- Con los de $100 y el límite de 40 billetes ($4.000), se podían realizar hasta 300 transacciones.

- En la actualidad, con el de $500, los equipos pasarán a tener una capacidad máxima de entrega de $6 millones. Es decir, quedarán en condiciones de realizar hasta 1.500 operaciones.

Cajeros "reales"

Hasta aquí, los cálculos teóricos respecto hasta qué punto podrían expandirse el sistema bancario en la entrega de efectivo.

No obstante, desde el plano práctico y concreto, la estrategia de las entidades será gradual y la realidad limitará su accionar.

De hecho, la mayoría de los cajeros disponibles en Argentina tiene una capacidad de 8.000 billetes.

"Casi todos nuestros equipos tienen cuatro caseteras de dinero y cada una puede almacenar 2.000 billetes que, hoy en día están configuradas para unidades de $100", describe Gabriel Santacreu, director Comercial de soluciones para la industria bancaria de NCR, uno de los principales jugadores del mercado en ATM, a iProfesional.

"Con este cambio, ahora quedarán tres gavetas de dinero para $100 y la restante para los de $500", añade.

Es decir, con esta nueva distribución se duplicará el monto que cada cajero puede entregarle al público: en cifras, dispondrán de $1.600.000 en lugar de $800.000.

Respecto a la conversión de las máquinas para que puedan entregar los yaguaretés, Santacreu afirma que la reconfiguración es sencilla: "Se realiza en la casetera y demora 15 minutos, es muy simple".

"Hace unos días certificamos que los nuevos billetes funcionan en nuestros dispensadores. Se hizo esa homologación y algunos cajeros de la Ciudad de Buenos Aires ya quedaron operando con la nueva denominación", agrega a iProfesional.

Un aspecto que genera algo de retraso en esta reconversión es el gran volumen de máquinas automáticas existentes. Incluso, algunos bancos tienen su propia estructura técnica y realizan por su cuenta la adaptación.

En otros casos, serán las empresas proveedoras de equipos las que efectúen este ajuste.

¿Cuánto puede demorar todo el sistema bancario en incorporar los papeles de $500? Para Santacreu, aproximadamente un mes, tiempo necesario para adaptar a todos los dispensadores.

"En realidad, depende de cada banco, dado que no todas las sucursales están recibiendo los billetes de $500. Entre ellas, las sucursales del interior del país", concluye el portavoz de NCR.

En Buenos Aires ya muchas sucursales tienen los flamantes papeles y ya han avanzado en la reconfiguración.

En el caso de los cajeros automáticos que reciben dinero, con reconocimiento inteligente de billetes, "el proceso es más complejo y largo. Puede extenderse hasta los 90 días", advierte Santacreu.

Esta dilación tiene su explicación: el nuevo signo monetario debe ser enviado a las plantas de NCR en el exterior, donde se genera el software de reconocimiento y validación para la puesta a punto.

Más allá de los ajustes lógicos, Curutchet resume la situación: "A partir del cambio de distribución, se va a evidenciar una mejora en la calidad del servicio que brinda la red de cajeros automáticos".

De este modo se "podrá recuperar el estándar que el anterior Gobierno perdió por no reconocer la inflación", concluyó.