Locos por el dólar: aunque subió la mitad de la inflación, más argentinos eligen al billete verde como resguardo

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2016/12/438627.jpg)

Cada vez que la economía y la política muestran señales difusas, muchos ahorristas argentinos prefieren refugiarse en el dólar, incluso en momentos en los que -tras sacar cuentas- no resulta demasiado atractivo como inversión en el corto plazo.

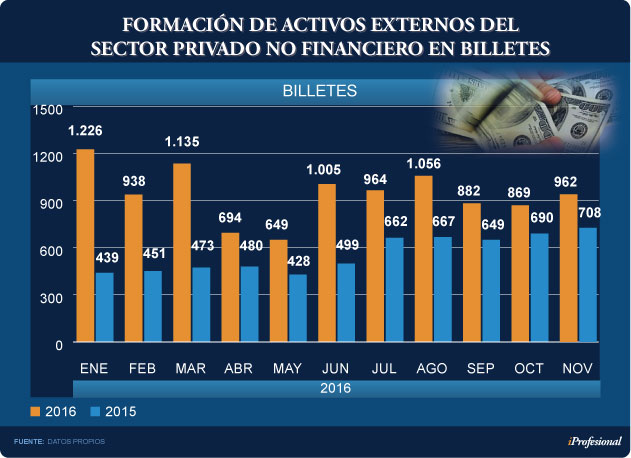

Este mayor apetito se refleja en los números oficiales: i se se analizan las compras de billetes efectuadas por ejemplo en noviembre, surge que más de 700.000 clientes realizaron adquisiciones por un total de u$s1.912 millones.

Otro dato clave es que se registraron 100.000 ahorristas más respecto del mes de octubre.

En tanto, el Banco Central vendió -en concepto de "dólar billete"- un total neto superior a los u$s10.400 millones en 2016, según se desprende de las cifras acumuladas hasta noviembre.

De movida, esta cifra se ubica un 40% por encima de la del mismo período del año pasado.

Este mayor volumen se dio a pesar de que el dólar no ofreció una buena cobertura frente a la inflación, ya que en 2016 subió menos de la mitad (44% contra 20%) con respecto al índice de precios.

Al analizar el comportamiento de los ahorristas a lo largo de 2016, se observa que únicamente en abril y mayo se produjo un bajón en el nivel de demanda, con adquisiciones por debajo de los u$s700 millones. En el resto de los meses, el balance neto superó cómodamente los u$s800 millones (ver cuadro).

Esto sucedió porque, en ese entonces, las tasas de interés en pesos se encontraban en niveles elevados. Los plazos fijos pagaban casi 24% anual y las Lebac (Letras emitidas por el BCRA) ofrecían un rendimiento impresionante, del 38%, lo que desincentivó la compra de divisas.

Sin embargo, cuando esos rendimientos en moneda local comenzaron a disminuir, resurgió con fuerza el "apetito verde".

En diciembre la demanda se mantuvo en niveles elevados, en un contexto en el que la llegada de las vacaciones y el cobro del medio aguinaldo recalentaron el mercado y el precio del dólar minorista volvió a cruzar la barrera de los $16.

Razones del "boom verde"

Más allá de que una de las causas de este importante incremento en las compras es que ya no existe un cepo que impida el libre acceso, también ahora se suman otros factores relevantes que incrementan la avidez en la clase media.

-Atraso cambiario: genera la sensación entre ahorristas de que el dólar está barato, en un escenario en el que la inflación se comió gran parte de la devaluación.

Según el Centro de Estudios de la Nueva Economía (CENE) de la Universidad de Belgrano, el atraso alcanzó un nivel de casi 21% en relación con diciembre de 2015, es decir, post-devaluación.

"El tipo de cambio nominal creció apenas un 10% en los primeros diez meses del 2016, mientras que los bienes no transables, medidos por el índice de precios de los servicios de la Ciudad de Buenos Aires, lo hicieron en un 40,7%", señalaron.

-Cobertura: la preocupante situación económica y los ruidos políticos, como ha ocurrido a lo largo de la historia argentina, dieron lugar a que el ahorrista refugie su capital en moneda dura.

-Tasas de interés reales negativas: el menor atractivo que fueron teniendo los instrumentos en moneda local por el descenso en el tipo de interés, en un contexto inflacionario, generó que más particulares se volcaran a la divisa estadounidense.

-Más pesos en el mercado: desde fines de noviembre, tras las licitaciones de las Lebac, el Banco Central debió sumar unos $93.000 millones para poder cubrir los vencimientos.

Este sobrante, en gran medida, se volcó a la adquisición de dólares para diversificar las "carteras". Los inversores más "sofisticados", en tanto, se orientaron a comprar bonos en moneda extranjera.

-Vacaciones: la previa a la temporada alta es un momento clave del año, dado que se incrementa la demanda de divisas.

No es un dato menor que sólo a Brasil y Chile, entre enero y febrero, estarán viajando 3,5 millones de argentinos.

La clase media, protagonista fundamental

La incidencia que tiene la clase media a la hora de traccionar la demanda es clave: el 45% de las compras fueron realizadas por importes menores a los u$s10.000.

En general, son particulares en los que inciden fuertemente un par de cuestiones clave: miden su patrimonio en "moneda dura" y priorizan el refugio.

El ahorrista también percibe que la divisa estadounidense es una "mercancía" que se aprecia permanentemente respecto del peso. La historia reciente lo demuestra: en los últimos 14 años el tipo de cambio subió 1.600%.

Como se mencionara, quien se subió al tren a comienzos de 2016 se encontró con que el dólar estuvo muy lejos de ganarle a la inflación, que más que duplicó el ritmo devaluatorio.

Sin embargo, hacia el final de año hubo un repunte que benefició a los ahorristas dolarizados.

Fue entre el 8 de noviembre -luego del triunfo de Donald Trump- y el 12 de diciembre. En dicho lapso pasó desde los $15,16 a su máximo histórico de $16,28, un techo que todavía no fue superado.

Pablo Castagna, director de inversiones de Individuos de Puente, afirma a iProfesional que "ante escenarios de incertidumbre y volatilidad como el que se diera por el efecto Trump, es un clásico que los ahorristas prefieran resguardarse en monedas ‘fuertes', principalmente en el dólar".

Además, precisa el experto, cuando hay movimientos en el tipo de cambio, es común observar cómo los ahorristas se ven empujados a buscar algún tipo de cobertura.

Dólar, tasas e inflación: pelea desigual

En el primer tramo de 2016, del menú de instrumentos financieros se destacaron las colocaciones en moneda nacional, que llegaron a ofrecer una tasa de interés del 38% en el caso de las Lebacs, mientras que en plazos fijos se aproximó al 25%.

Desde Economía & Regiones, la consultora fundada por el actual ministro del Interior, Rogelio Frigerio, indican que hasta octubre "la política monetaria había sido impecable".

Sin embargo, advierten que "ya en noviembre hubo señales de que la política había avanzado sobre el BCRA, precipitándolo a bajar la tasa cuando los fundamentos de expectativas y de inflación observada no lo avalaban todavía".

En los últimos meses, la referencia dada por las Lebac fue reduciéndose de manera marcada hasta el nivel actual, del 24,75%. En tanto, los rendimientos bancarios minoristas pasaron a brindar un retorno menor al 18% anual.

"Esta baja precipitada de la tasa de referencia más la emisión destinada a comprar los dólares de las emisiones de deuda de Nación y de las Provincias, hizo que la base monetaria se expandiera 6,3%, frente al 0,7% promedio los tres meses anteriores", señalan desde E&R.

Este exceso de liquidez, por cierto, no fue a colocaciones bancarias: los depósitos a plazo en pesos cayeron 7% en diciembre.

Esto implica $50.000 millones menos en el sistema, que pasaron de de $722.000 millones a los $672.000 millones registrados en los últimos días de ese mes.

Desde Analytica advierten que esta contracción es significativa, especialmente porque es generalizada: impactó tanto en los plazos fijos.

Agregan que no es positivo un retroceso tan marcado en este tipo de instrumentos, porque se trata de un "ahorro" que se termina direccionando hacia otro lado. Y uno de los destinos primordiales es la compra de dólares.

El gran desafío: controlar la inflación

En este contexto, expertos advierten que ya no es posible volver a subir las tasas, dado que existe el riesgo de afectar cualquier signo incipiente de reactivación. De modo que el gran desafío que tiene por delante el Gobierno es demostrar que está logrando controlar el índice de precios.

Al trazar una proyección para este año, el panorama tampoco es alentador para esta opción de ahorro: para 2017 los economistas consultados por el BCRA en su relevamiento de expectativas (REM) prevén una inflación del 20%, en tanto que en los mercados de futuros y opciones del Rofex se opera con una devaluación estimada de más del 20%.

En resumen, precios y dólar se encaminan a moverse por encima de la ganancia que los plazos fijos otorgarán al ahorrista minorista, por eso también resulta más atractivo en los últimos tiempos el billete verde.

"Hoy un plazo fijo en una entidad de primera línea paga el 17% anual, casi 8 puntos por debajo de una Lebac. Y no se prevé que ese rendimiento le pueda ganar a la devaluación. Por eso la dinámica de cara a los próximos doce meses claramente puede favorece al dólar", señala a iProfesional Rodrigo Benítez, economista del Estudio Alpha.

Y completa: "Frente a los premios bajos que estarán dando las colocaciones, el atesoramiento de divisas seguirá siendo visto por los particulares como una alternativa que no les dará grandes retornos, pero que sí los seguirá cubriendo de eventuales vaivenes de la economía local".

En ello concuerda Gabriel Zelpo, economista Jefe de Elypsis, quien sostiene que "los ahorristas todavía no tienen nichos en los que invertir, porque no ven alternativas que ofrezcan rentabilidad. Al no haber muchos espacios en los que colocar fondos, la compra de dólares como opción de ahorro seguirá vigente".

Castagna agrega que "hay un condimento cultural que pesa, y mucho, en los argentinos. Ante tantas crisis vividas es natural pensar en el billete verde como sinónimo de refugio".