La inflación empieza a impactar en los créditos que ajustan por UVA y las cuotas suben 10%

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2016/07/433274.jpg)

Cuando en abril de este año el Gobierno anució el lanzamiento de nuevos créditos hipotecarios UVA, indexados por las variables de la inflación, y con cuotas iniciales mucho más accesibles para la clase medio que las líneas de préstamos tradicionales, enseguida los expertos en economía comenzaron a hablar de las ventajas y desventajas de este sistema que, para arrancar a pagar una propiedad a largo plazo, parece conveniente.

Sin embargo, quienes tomaron este tipo de crédito ya sienten el primer impacto inflacionario: por la suba de la tasa de interés dispuesta por el BCRA, el valor de las cuotas subirá, en promedio, un 10 por ciento.

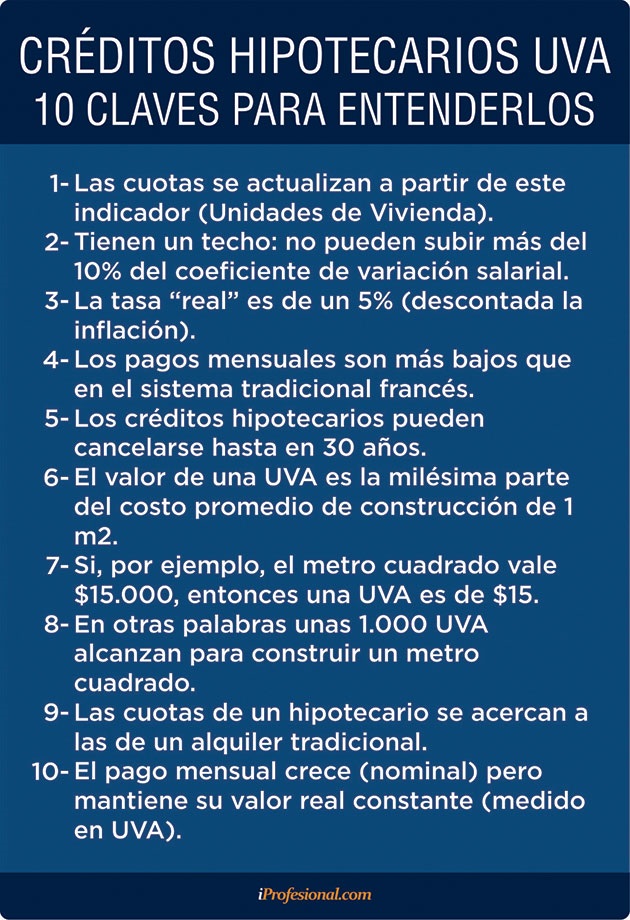

Los créditos UVA son préstamos que se ajustan por Unidades de Valor Adquisitivo (UVA), una unidad de medida creada por el Banco Central para -según afirma la propia entidad- fomentar el crédito hipotecario "y protegerte de la inflación"Â. De esta manera, la deuda queda fijada en UVAs que fluctúan de acuerdo al índice de precios, es decir a la inflación.

La suba de las cuotas es producto de que algunas entidades ya están trasladando el alza de tasas dispuesta por el BCRA en las últimas semanas o analizan hacerlo en los próximos días. Además, la barrera de acceso a esos préstamos subirá casi 20%, considerando los ingresos necesarios para calificar para el préstamo más accesible.

El impacto

Los cálculos del impacto del aumento de las tasas se hicieron teniendo en cuenta el crédito más accesible del mercado, es decir, los que se adjudican al plazo máximo (30 años) y sobre la base de un monto desembolsado de $1 millón (u$s56.600 al tipo de cambio actual), considerado un crédito "tipo"Â.

Pero como el incremento promedio aplicado (o por aplicarse) a las tasas de interés va del 1,5 a los 3 puntos porcentuales, el impacto sobre el valor de la cuota es mayor, lo que afectará en parte el gran mérito que tuvieron los créditos hipotecarios UVA, que, al reducir con fuerza el valor de la cuota, pasaron de ser casi prohibitivos a ser accesibles.

En el caso del Banco Nación, el más activo del mercado en el segmento de préstamos hipotecarios y el que ofrece los créditos más accesibles, la decisión final del ajuste en la tasa se está tomando por estos días. La entidad subirá del 3,5 al 5% la tasa del préstamo hipotecario UVA para aquellos que sean (o acepten ser) clientes del banco, y del 4,5 al 7% la denominada de "mercado abierto"Â, es decir, de quien quiera tomar allí un crédito, pero sin percibir por esa misma entidad sus haberes o aceptar abrir una cuenta para sus ingresos.

En los hechos la cuota mensual del crédito "tipo"Â antes mencionado trepará de $.4.490 a $5.368.

Otro banco privado, que hoy coloca ese mismo crédito con una tasa de interés del 5,4%, evalúa aumentar la tasa al 6,4%, lo que elevaría el valor de la cuota de $5.680 a $6.320 por mes.

También el Banco de la Provincia de Buenos Aires (Bapro) analiza pasar del 5,9% al 6,5% en las próximas semanas.

El ingreso mínimo

"Si se toma el caso del Nación, el incremento de la tasa hace que el ingreso mínimo que se necesita demostrar para calificar a ese crédito, tomando como base uno de un millón de pesos, suba de $17.962 a $21.493 por mes, es decir, alrededor del 20%"Â, explicó el analista financiero Cristian Buteler.

"Para dimensionar el impacto que tiene la mayor tasa al elevar la barrera de acceso al préstamo hipotecario, tomando en cuenta que para este tipo de financiaciones el monto de la cuota no puede superar el 25% del total de ingresos acreditados por el deudor. Esto es porque, con una UVA que vale $20,83 (la vigente al último jueves) un millón equivalía a una cuota mensual de 215,58 UVA con la tasa al 3,5%, y con la del 5% equivale a una de 257,72"Â, explicó.

Personales y prendarios

El impacto de estas medidas es visto con preocupación por el sector inmobiliario, que teme que el nuevo escenario termine afectando al boom de ventas que vive el mercado. Según datos difundidos por el Banco Central en su último Informe sobre Bancos, en septiembre se entregaron casi $170.000 por minuto en préstamos hipotecarios UVA.

Los créditos hipotecarios se consolidan como la línea de préstamos con mayor crecimiento en 2017, con un crecimiento del 96,73% interanual.

"Sin embargo, el boom de estos créditos podría verse afectado debido a las últimas medidas que tomaron las entidades bancarias respecto a las cuotas"Â, señala un informe de la consultora especializada First Capital Group, difundido recientemente.

Por otra parte, los bancos están generando alternativas ajustables por UVA en préstamos personales, que mostraron un crecimiento interanual del 59,73%.

En tanto, los créditos prendarios aumentaron alrededor del 70,36%, mientras que los préstamos comerciales, mostraron una ligera desaceleración con relación a los meses anteriores: el incremento del mes fue del 2,35%o.

"Las entidades que no ofrecían préstamos ajustables por UVA fueron desarrollando ésta alternativa (personales) lo cual contribuye a que la colocación crezca mes a mes"Â , dijo Guillermo Barbero, socio de First Capital Group. Agregó que el consumidor elige "la línea de ajustables pues esta alternativa posee una cuota inicial menor a un préstamo tradicional, y le da la posibilidad de poder pedir un monto mayor o poder adicionar otras alternativas de financiación por el margen que logra liberar dentro de la relación cuota ingreso"Â.

"El boom de esta línea de créditos podría verse afectado debido a las últimas medidas que tomaron las entidades donde las cuotas sufrirían un incremento del 10%, aproximadamente, y la suba de un 20 por ciento en el piso de ingresos exigidos al tomador"Â, advirtió al diario El Día.

Y explicó que "el BCRA dispuso la suba de tasas de interés para enfrentar la inflación y esta suba de costos y la suba de precios en las propiedades hacen que el sector inmobiliario siga con preocupación la evolución de las ventas temiendo que las mismas se vean afectadas. En meses sucesivos veremos si el comportamiento de los tomadores se modifica"Â.