Techint: un coloso argentino en la mira de los inversores, con acciones que se desplomaron hasta 21%

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2018/08/464890.jpg)

En las últimas semanas, la causa judicial de los "cuadernos" no sólo golpeó a nivel político a aquellos empresarios acusados de haber sobornado a exfuncionarios.

También esta noticia generó un cimbronazo general en cadena en las cotizaciones de todas las compañías argentinas que están listadas en la Bolsa de Valores de Buenos Aires y en la de Nueva York, más allá de que la mayoría de ellas no recibió acusaciones directas.

De hecho, el principal índice de Buenos Aires, el Merval, llegó a retroceder 11% en las primeras diez ruedas de agosto, como consecuencia del impacto de las noticias y la suma de arrepentidos.

Y más allá de este golpe generalizado en las acciones, cuando el nombre de Techint salió a la luz como uno de los involucrados en dicha causa, el foco estuvo puesto en esta compañía.

No sólo porque es una de las empresas más grandes del país, sino porque es la única mencionada en los "cuadernos gate" que cotiza en el Panel Líder bursátil y que encima tiene una amplia presencia en el mismo.

En especial, a través de dos de las principales firmas que conforman al grupo: Tenaris y Ternium Argentina (ex Siderar), que son las que cotizan en el mercado de capitales.

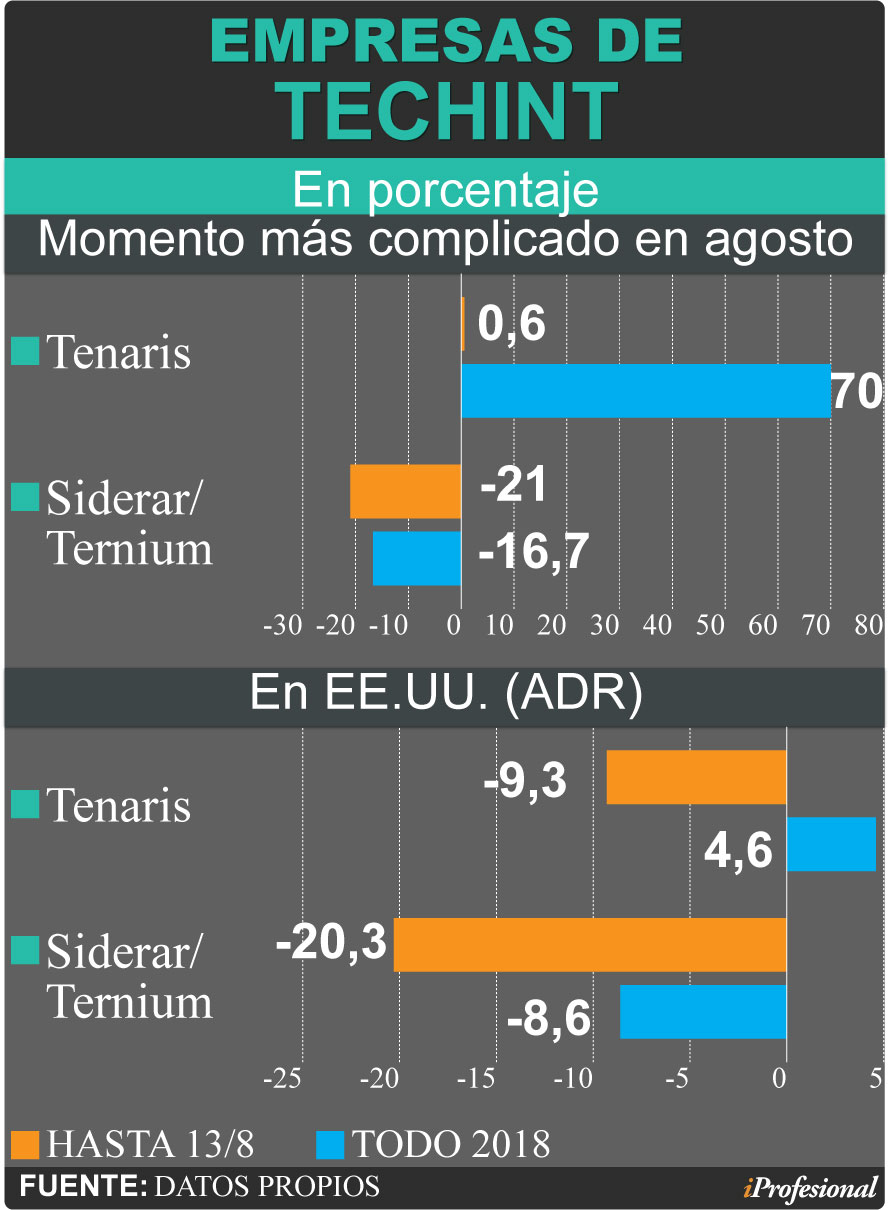

De ellas, la más perjudicada fue la acción de Ternium, que llegó a desplomarse 21% en el Merval en las primeras diez ruedas de agosto, en el peor momento del conflicto, cuando se destapó el caso y surgieron los primeros arrepentidos.

A raíz de ello, en los primeros 13 días de agosto perdió $13.500 millones de su capitalización bursátil, que en la actualidad se ubica en un total $55.000 millones.

Este golpe también impacta en los números acumulados de todo el 2018, donde suma un descenso de casi 17%.

Y en Nueva York, Ternium internacional también sufre el cimbronazo: sus ADR bajan hasta 20% en agosto y en todo el año caen 9% en Wall Street.

Incluso, en Estados Unidos fue muy castigado el papel de Tenaris, que desciende más de 9% en el mes.

En el siguiente cuadro se puede analizar la cotización de las acciones del Grupo, tanto en Argentina como en Estados Unidos:

Si bien su máximo responsable, Paolo Rocca, aclaró días atrás que: "Techint no participó en el club de obra pública, de ninguna manera", sí mencionó que su director corporativo Luis Betnaza "accedió a una exigencia del Gobierno de aquel entonces" para destrabar el conflicto en Venezuela por la empresa Sidor.

"Techint no participó en el club de obra pública, de ninguna manera”, Paolo Rocca

"Techint logró el 1% de toda la inversión estatal en los últimos doce años. Estuvimos afuera porque no había condiciones para poder participar", argumentó Rocca.

El polémico "plan C" de Melconian: más devaluación para limitar los viajes al exterior y retenciones al agro para contener a la inflación

Dejando de lado las explicaciones políticas, más allá del grado de participación y del ruido que se ha generado en sus cotizaciones, desde el lado de las empresas del Grupo existen fundamentals que le brindan una fortaleza económica en sus números.

Es decir, tiene un actual respaldo financiero que indica que la tormenta que afronta en las últimas semanas es pasajera.

De hecho, desde la City, un reconocido operador resume: "Si a Techint le llega a ir mal, no queda otra empresa en el país tan confiable y ganadora".

Al respecto, Rubén Pasquali, analista de mercados de Fernández Laya Sociedad de Bolsa, dice a este medio: "El Grupo Techint es muy sólido y está muy bien manejado, no tiene problemas financieros ante un posible recorte del crédito para el país".

“El Grupo Techint es muy sólido y está muy bien manejado, no tiene problemas financieros ante un posible recorte del crédito para el país", dice el analista de mercados Rubén Pasquali

En efecto, el experto sostiene que, en el presente, "la noticia no es buena porque impacta en las acciones y algunos inversores están esperando ver qué ocurre con las acusaciones. Además desde afuera del país comparan la noticia con el Lava Jato de Brasil, pero creo que a nivel local es menor su impacto", porque el monto de los contratos de obra pública fueron muy acotados durante el kirchnerismo. No así en Brasil.

A nivel general, Pasquali considera que las empresas que están más "comprometidas" en el grupo por los casos de sobornos es la constructora Tecpetrol, que realizó emisiones de Obligaciones Negociables (ON), y Techint Ingeniería y Construcción –relacionada a obras civiles-, que tampoco cotiza en la Bolsa de Valores.

En resumen, las informaciones duras de las empresas demuestran una gran fortaleza.

Datos que respaldan

Para tener una idea del respaldo que cuenta Techint, se debe tener en cuenta que el corazón de su negocio es la producción de acero y excede en sus dimensiones a la Argentina.

En cifras, este grupo multinacional italo-argentino cuenta con el desarrollo de más de 3.500 proyectos en 45 países, donde posee unas 100 empresas en todo el mundo y alrededor de 55.000 empleados.

El año pasado obtuvo ganancias por u$s18.495 millones, según informa la propia compañía.

Para graficar su preponderancia sectorial, basta con citar que Grupo Techint es el mayor productor de acero de Argentina y el mayor productor global de tubos sin costura, usados principalmente en la industria petrolera.

Por ello, es líder en las áreas de petroquímica, refinería, minería, plantas industriales y de tratamiento de aguas, tuberías, telecomunicaciones, tecnología de información, rutas y autopistas, terminales marinas, puentes, represas y aeropuertos.

Fondos comunes de inversión: acciones y bonos que eligen los "top ten" para darle pelea al dólar y la inflación

A ello se suma una gestión sólida. "Tienen el mejor management de Argentina, incluso se manejaron de una manera conservadora y prudente ya que tiene una muy baja deuda y muy buena liquidez. Por eso todos los bancos la quieren tener como cliente", resume Pasquali.

Es que mezcla un combo de cualidades empresariales envidiables como cumplimiento en los pagos, solidez, rentabilidad, bajo endeudamiento, una posición dominante de mercado.

Y a ello se le sumó que quedó eximido por parte de Donald Trump de los impuestos a las importaciones de acero a Estados Unidos.

En el caso de Ternium Argentina (TXAR AR), conocida anteriormente como Siderar, es la compañía más castigada en la Bolsa de Valores durante agosto por la crisis de los cuadernos, aunque su situación financiera es más que sólida.

Según datos del mercado ganó $400 millones en el segundo trimestre del año. “La empresa es un monstruo por lo que genera”, afirma un analista de la City.

Esta firma comercializa productos de acero laminados revestidos, no revestidos y otros productos, y posee operaciones siderúrgicas en Argentina y, adicionalmente, participaciones no controlantes en las empresas siderúrgicas Ternium México, con operaciones en México, y Usiminas, con operaciones en Brasil.

El dato que puede ser su talón de Aquiles, por el pronóstico de los economistas que se desinflará la actividad económica a nivel local en el resto de 2018, es que Ternium Argentina concentra un poco más del 90% de sus ventas en el mercado doméstico.

El resto de sus ventas son al exterior, principalmente a Centro y Sudamérica (Paraguay, Brasil, México, entre otros países), y en menor medida Europa.

En relación a la amenaza en la situación local, un informe de Research For Traders (RfT) afirma que el despacho de acero en el segundo trimestre de 2018 alcanzó las 608.700 toneladas, mostrando una reducción de 28.200 toneladas respecto al trimestre anterior.

“Esto fue producto de una caída en los despachos domésticos, que fue parcialmente compensada por un aumento de las exportaciones. El motivo principal de esta caída se debe al fuerte impacto de la crisis cambiaria argentina”, resume.

Ternium Argentina está involucrada en el sector automotriz, construcción, línea blanca (electrodomésticos), envases, energía y transporte.

“Teniendo en cuenta el contexto actual, recesivo, con altos costos de financiamiento, consideramos posible un retroceso en los despachos de acero en el mercado interno de Ternium, especialmente en el tercer trimestre del 2018”, afirma el estudio de Research For Traders.

Aunque relativiza este impacto al tener en cuenta que pese a que los despachos se redujeron igual los ingresos de Ternium Argentina aumentaron a $13.731 millones, es decir, subieron 10% en el segundo trimestre.

Y el resultado operativo fue de $3.023 millones, mostrando un incremento de 22,6% respecto a los primeros tres meses del año, “gracias a una mejora del margen operativo de la compañía a 22% desde 20% en el primer trimestre”.

La mejora de sus números, principalmente, se debe al mayor resultado operativo y las ganancias obtenidas por las inversiones en compañías asociadas en el exterior (Ternium México y Usiminas).

Al comparar el primer semestre del 2018 con el mismo período de 2017, "la empresa ha mostrado una ganancia operativa con un incremento del 48%, por arriba de la inflación el mismo período, y a su vez ha visto una mejora de sus márgenes operativos", sintetiza el analista Nicolás Cappella de Invertir en Bolsa.

Y completa desde la perspectiva bursátil: "De no mediar mayores implicaciones en la causa de los cuadernos, es una empresa de muy buenos fundamentals que siempre ha tenido un gerenciamiento operativo excelente".

Incluso, se estima que en cuanto a la baja de actividad visualizada para lo que resta del año, "la empresa espera que esto se revierta en el mediano plazo con mejoras de competitividad en el sector industrial y una mejor performance en el rubro agropecuario en la próxima cosecha, según indica Cappella.

En cambio, Tenaris es una de las firmas más sólidas a nivel local, presentó un buen balance, con ganancias que superaron en 100% a las del año pasado.

En cuanto a sus acciones, son las que más ganan en Buenos Aires entre las empresas líderes en todo el 2018, con un incremento acumulado del 69%. Y en agosto se encuentra dentro del grupo de las que menos han sido castigadas, con un negativo de apenas el 1,2 por ciento.

Las acciones por dentro

En medio de las noticias negativas para Techint, la empresa del grupo que recibió el más duro golpe en la City fue Ternium Argentina (TXAR).

En un informe de Research For Traders se recomienda "mantener" este papel, ya que la coloca con "un precio objetivo a 12 meses de $19 y un upside de 49% en pesos (18% en dólares) como escenario más probable" en ese lapso.

Sus aspectos positivos son que cuenta con poca deuda y un impacto positivo de su inversión en México.

Un informe de Research For Traders recomienda "mantener" las acciones de Ternium Argentina (TXAR)

Esta acción cerró el martes a un precio de $12 en Buenos Aires, muy cerca de los $11,5 a un año que estableció RfT en el escenario más pesimista para el país.

En cambio, en el esquema de contexto más optimista para la acción, su valor se debería ubicar en $26 en los próximos 12 meses. Es decir, de acuerdo al análisis, podría escalar hasta 116% en un año.

"Con el precio de hoy, compro, porque están muy baratas las acciones de Ternium/Siderar (TXAR) y porque es exportadora y la suba del tipo de cambio la favorecerá", finaliza Pasquali.-