El precio "bomba" que este reconocido economista prevé para el dólar blue a fin de año

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2021/08/522017.jpg)

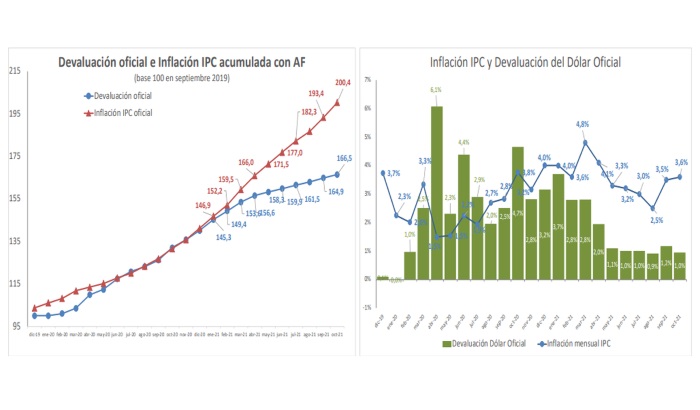

"Hace 7 meses que la inflación viaja en promedio al +3,2% mensual, mientras que el tipo de cambio oficial sube al +1,0% por mes. En este marco, el BCRA deberá devaluar más temprano que tarde", afirma el economista Diego Giacomini en su último informe sobre el dólar, en el cual advierte también que " cuánto más tarde en tomar la decisión, más complicado será".

Posible escenario

En ese sentido, anticipa el posible escenario, por supuesto, uno que implique además el menor costo político:

"El BCRA intentaría devaluar de la forma que no sólo menos le cueste a la casta política, sino que su ingeniería devaluatoria también tenga el mejor marketing de "venta" posible. De acuerdo con nuestro análisis, habría que contemplar la posibilidad de que el BCRA aplique un desdoblamiento del tipo de cambio, con diferentes tipos de cambios, en el cual la autoridad elije ganadores (dólar más barato) y perdedores (dólar más caro).

Es decir, un tren devaluatorio con varios vagones (diferentes tipos de cambio). El vagón delantero tendría el más caro. Para pones un ejemplo, este sería el dólar de las tarjetas de crédito para hacer turismo en el extranjero y/o el dólar para pagar dividendos o royalties.

El último vagón sería el vagón del dólar más barato. Sin lugar a duda, muy pocos accederían a este dólar más barato de "todos", es decir; solamente los "más amigos" del gobierno y el propio gobierno. El Tesoro accedería a este dólar para pagar sus intereses de deuda. A este dólar estarían atados los bonos dólar link. Ergo, si finalmente se aplicara esta política, sería una muy mala noticia para los bonos de dólar link y sus tenedores. Del otro lado, toda empresa que hubiese emitido Obligaciones negociables atada al dólar link recibiría (desde su micro) una gran noticia".

Más allá del dólar oficial...

Pero como el verdadero termómetro de los "fundamentos y desequilibrios monetarios y macroeconómicos" del país parte de la dinámica futura del dólar de mercado, se pregunta: "¿El dólar está caro, esta bien o está barato? Para saber si está caro, bien o barato, hay que prestarle atención al dólar en términos reales; es decir, al tipo de cambio real y relacionarlo con los fundamentos (primero) monetarios y (segundo) macroeconómicos. En este sentido, es trascendental saber si está caro, bien o barato, ya que su dinámica futura dependerá de su "estado de situación" actual".

"Si concluyéramos que el dólar actualmente está caro, su cotización en términos reales debería bajar en la tendencia de mediano y largo plazo. Por el contrario, si la conclusión fuera que el dólar está "bien", su cotización en la tendencia de mediano plazo debería quedar "flat".

Por el contrario, si concluimos que el dólar está barato, el dólar en términos reales debería subir en su tendencia de mediano plazo". Además hay que ver "cómo se mueve" y eso es a lo que Diego Giacomini se refiere con "dinámica del tipo de cambio", que "se relaciona inversamente con el poder adquisitivo del peso".

Anticipando la dinámica futura del dólar

"Ante un desequilibrio monetario de exceso de oferta neta de pesos, el dólar libre salta, aumenta el dólar en términos reales y se ensancha la brecha. El dólar salta primero y antes que cualquier otro precio, porque la divisa norteamericana es un activo financiero que actúa como reserva de valor para los argentinos.

Luego, a medida que el dinero excedente (que forma el desequilibrio monetario) pasa de mano en mano, de agente en agente, de empresa en empresa y de sector en sector, se va produciendo de a poco la convalidación monetaria y los precios van subiendo de a poco, y todos a diferente ritmo. Posteriormente, la inflación se acelera, el nivel general de recios sube, y el tipo de cambio real se aprecia.

Más tarde, como el BCRA no para de generar desequilibrios monetarios, el dólar vuelve a saltar y se repite todo el proceso. Peor aún, mientras que el BCRA repita sistemática y sostenidamente estos desequilibrios, toda esta dinámica se repetirá en forma constante, pero el tipo de cambio real tendrá una dinámica permanentemente alcista en su tendencia de mediano y largo plazo; aunque en el corto plazo haya apreciaciones circunstanciales.

De hecho, es lo que sucede en Argentina desde enero 2018 hasta noviembre 2021; y seguirá sucediendo...

En pocas palabras, hace 4 años que el dólar se comporta como marca la teoría y habría que descontar más salto en el corto plazo futuro. El dólar sube hace cuatro años al ritmo de los aumentos (que siguen y seguirán) de los desequilibrios. La dinámica alcista es siempre la misma y es de a saltos; aunque los saltos nunca tengan la misma envergadura, ni timming.

El dólar salta, se estabiliza o "agacha" y vuelve a saltar

Continúa el informe aclarando que "en el último año el dólar se abarató en términos reales sin fundamento alguno, apreciándose un -23,2% en términos reales. Es más, este fenómeno arrancó en agosto 2020.

Desde agosto 2020 a noviembre, la inflación acumularía +68,6% mientras que la suba del dólar blue sería sólo de +53,3%. En este sentido y a modo ilustrativo se podría decir que a fin de 2021 se necesitaría un dólar blue de $286 para que el tipo de cambio real de diciembre 2021 fuera igual al de octubre 2020." Y... no hay mucho sustento para que el tipo de cambio real actual sea más bajo que el de hace un año atrás.

Otros anticipos significativos textuales y advertencias del informe son: - "No se puede dejar sin remarcar que los desequilibrios son crecientes y, en consecuencia, la suba del dólar y la inflación son también crecientes. Y dado que los desequilibrios muy probablemente persistan, si finalmente persisten, la actual tendencia se empinará más.

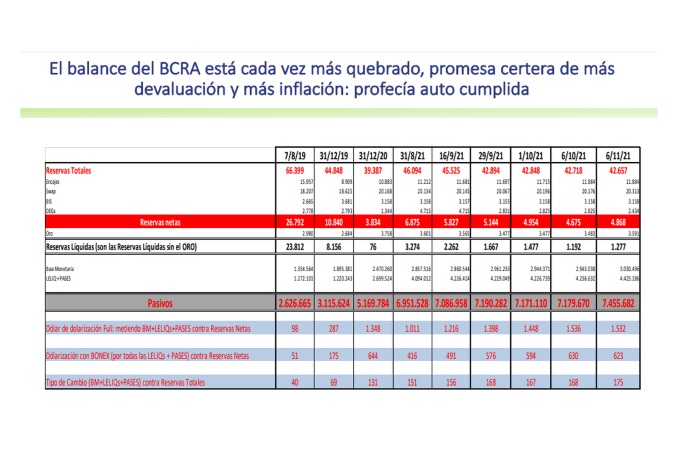

La inflación seguirá su escalada de "siempre", como viene sucediendo hace 18 años, y si decimos que el dólar se debe volver más caro (en la tendencia); el dólar libre subirá "más". - "la emisión monetaria se despierta mes tras mes, metiendo cada vez más presión al desequilibrio monetario, comprometiendo cada vez más el futuro. En los últimos 8 meses, el BCRA emitió $1,3 billones para financiar al Tesoro, lo cual equivale al 40% de la base monetaria. Y seguirá emitiendo más". –

"La asistencia al Tesoro acumula $3,1 billones, lo cual es similar a la base monetaria. A esta tasa, las LELIQs y PASES tienen cada vez menos capacidad para absorber pesos. En los primeros 5 meses del año absorbían -$84.706 MM promedio mensual. En los últimos cinco meses absorben -421.780 MM. No obstante, hay que pensar que una suba de tasa agrandaría la bola de nieve, que (a su vez) alimenta (cada vez) más las expectativas de devaluación e inflación. Los intereses de LELIQs y Pases pagados por el BCRA de Alberto Fernández ascienden a $1.842.275 billones; es decir, el 61,2% de la base monetaria, lo cual es un gran riesgo monetario".

/https://assets.iprofesional.com/assets/jpg/2021/10/525697_square.jpg?7.2.11)

"Hay una destrucción de las reservas de verdad del BCRA. En este escenario, no hay duda de que la inflación deberá acelerarse después de que haya una mayor suba del dólar para "limpiar" el exceso de pasivos monetarios totales (base + LELIQs + PASES) que hay. El balance del BCRA está cada vez más quebrado, lo cual es una promesa certera de más devaluación y más inflación: profecía auto cumplida."