Dólar, plazo fijo, acciones y más: las 5 claves de la semana para saber en qué invertir

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2022/07/539055.jpg)

Desde "Las claves de la semana" intentaremos acercar los datos a tener en cuenta en la semana que comienza, en pocas líneas y de forma concreta las principales variables que afectan al inversor. Lo que el mercado observa y espera para los próximos 5 días.

1) Dólar

Cotizaciones:

- Banco Nación: $202.25 (+1.51% semanal)

- Blue: $379 (+0.53% semanal)

- MEP $357,10 (0.00% semanal)

- CCL $368,18 -0.95% semanal

Brecha con el dólar oficial

- Blue 87%

- MEP 77%

- CCL 82%

Nueva semana con los dólares alternativas en calma siendo el oficial el que más sube. Si bien ya alcanzamos 5 semanas de tranquilidad cambiaria los datos de la economía real no acompañaron. Esta semana se conoció un mayor déficit fiscal de enero al esperado como datos de consultoras privadas que indican otro mal mes en materia inflacionaria.

En este contexto la calma monetaria no podrá mantenerse por mucho tiempo más.

2- Tasas

- Plazo fijo tradicional 6.25% TEM

- Plazo fijo UVA: 6% para el mes en curso, 5.6%y 5.5% estimado para los siguientes meses según el REM que salió la semana pasada

- Tasa 10 años USA 3.95% +13 pbs

Sin cambios en el mercado de tasas locales para depósitos que siguen corriendo a los mismos valores que la semana anterior y por lo tanto sigue siendo preferente la colocación en plazos fijos tradicionales. Febrero parece ser otro mes de alta inflación pero en valores algo menores a enero por lo que no se esperaría cambios en este segmento.

La tasa americana del bono a 10 años sigue subiendo y la vimos pasar el 4% para luego cerrar la semana apenas abajo, claramente una variable a seguir y que sin dudas pasará ese valor en los próximos días.

3- Acciones

- Merval 248.324.68 -0.26% semanal

- Merval en u$s 676.60 +0.49% semanal

- S&P 500 3.970.04 -2.67% semanal

Mercado local: Semana corta donde el merval retrocede marginalmente. Es destacable la fortaleza del mercado local frente a un contexto internacional adverso y bonos que también se encuentran más flojos. Es difícil de imaginar que pueda mantenerse este divergencia más si sumamos datos de la economía real que no son nada alentadores. A estar atentos.

Mercado americano: El S&P 500 pierde los 4.000 puntos y habilita a profundizar la baja, los datos de la economía real marca que la inflación no cede como el mercado pretende y la FED deberá actuar en consecuencia. La baja del mercado americano parece estar lejos de terminar.

4- Bonos

- Riesgo país_: 1.996 -127 pb

- Bonos en dólares: Mucha volatilidad para los bonos argentinos con movimientos fuertes en ambas direcciones, el resultado esta vez fue positivo y podemos anotar una baja del riesgo país que igualmente siguen en niveles altos hasta para mercados emergentes. Nada indica que la incertidumbre sobre este mercado disminuya, seguimos en una montaña rusa.

- Bonos en pesos: Mayor tranquilidad a la que se esperaba hace unas semanas, con el Tesoro logrando renovar los vencimientos y hasta tomando más dinero. La contracara seguimos con vencimientos muy cortos y teniendo que convalidar tasas más altas. Entramos en un trimestre clave para la deuda en pesos.

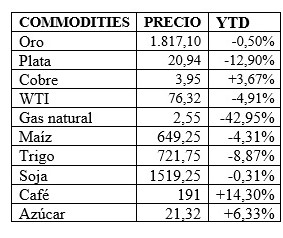

5- Commodities

/https://assets.iprofesional.com/assets/jpg/2022/08/540828.jpg)

Tasas más altas, fortalecimiento del dólar y sufrimientos para los commodities, El comienzo del año así lo refleja y probablemente se profundice de la mano de una Fed que seguirá subiendo la tasa mientras la inflación no muestre converger de la manera que se pretende.