El Banco Central asume una costosa intervención para moderar las expectativas de suba del dólar

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2022/03/533668.jpg)

A medida que las elecciones se acercan, comienza a evidenciarse aún más el estrés cambiario en el que se ha inmerso la macro argentina, con el Banco Central en el foco de la escena. Lo cierto es que el devenir cambiario ya era muy frágil, y donde el escenario hacia adelante luce cada vez más incierto, la divisa norteamericana comienza a ser fuertemente demandada en búsquedas de coberturas, en detrimento de la moneda doméstica.

Tanto en el dólar financiero, oficial, como futuros, le ha demandado intervención a la autoridad monetaria para poder "marcar" ciertos precios e intentar recalibrar las expectativas de los inversores.

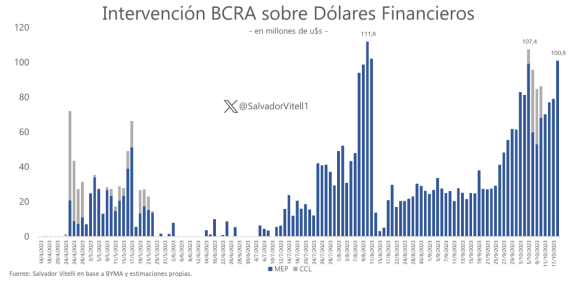

Intervención en el dólar financiero

Se lleva a cabo una práctica conocida, pero que ha aumentado paulatinamente con el correr del tiempo, haciendo que al miércoles 18 de octubre, le haya costado al Banco Central aproximadamente u$s100 millones (estimación propia), con un acumulado de cinco ruedas de u$s413 millones. Esto dentro de un esquema de mayores controles cambiarios, restricciones a la operatoria, etc; supo ser de más de u$s110 millones diarios pre-PASO.

Si bien la operatoria suele realizarse a través de títulos públicos, por ende se interviene de manera indirecta, al final del camino se trata de venta de divisas. Para bajar el dólar, deben vender dólares, no hay magia.

La cuestión radica en que las reservas netas se encuentran en terreno negativo, rondando los u$s7.700 millones, por lo que el Banco Central no sólo no tiene dólares, sino que también debe otra parte. Por ende, a una ya situación frágil del BCRA (donde pronto deberá asumir pagos al FMI probablemente a realizarse con yuanes para evitar el uso de dólares genuinos), se le adiciona el hecho que vende reservas en el mercado financiero.

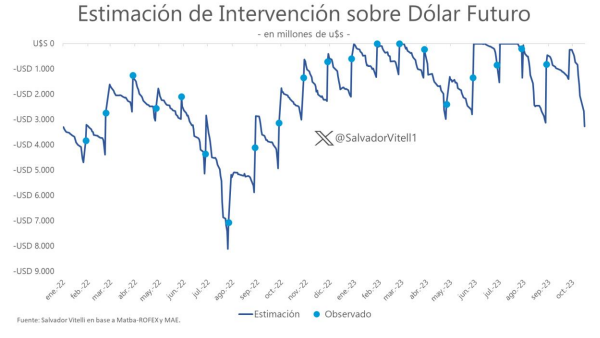

Intervención en el mercado de futuros

Si bien la operatoria sobre el mercado financiero es algo habitual, sin dudas lo que llevó el centro de atención fue la fluctuación en las cotizaciones de dólar futuro. Tanto martes como miércoles, se encontraron con bajas considerables y el mercado se preguntaba si había detrás algún movimiento del Banco Central.

Las estimaciones que contemplo indican que el Banco Central al 18 de octubre poseía una posición vendedora de alrededor de u$s3.200 millones. Esto es una posición abierta que no se veía desde octubre de 2022.

Principalmente se ha abocado a intervenir sobre las posiciones más cortas (octubre y noviembre), para generar efecto contagio sobre el resto de posiciones y además mostrarse como un jugador más del mercado como también que el "arsenal" restante aún es holgado.

Según el límite establecido en el acuerdo con el FMI, puede estar vendido hasta en u$s8.000 millones, por lo que con el despliegue de una parte de enunciado margen haría recalibrar expectativas al mercado.

Las intervenciones en todos los segmentos nos brindan indicios de la delicadeza cambiaria en la que se encuentra la macro argentina de cara a las elecciones, como también implícitamente la expectativa del público inversor con respecto a los distintos tipos de dólar, y no menor, la expectativa sobre la moneda doméstica.

/https://assets.iprofesional.com/assets/jpg/2021/08/521448.jpg)

Ante resquemor al peso, la autoridad monetaria termina herida en muchos segmentos del mercado, con asistencias cada vez más onerosas como también valiosas.