¿Dónde vemos valor?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2024/04/571092.jpg)

La carrera de los pesos en el primer trimestre del año.

• Los bonos que ajustan por CER tomaron la delantera con retornos que, si bien pierden contra la inflación, llegan hasta el 65% en 2024.

• Dado el comportamiento estable del dólar, todos los títulos registraron un retorno muy favorable en moneda dura, que llega en el mejor de los casos hasta el 55% en el año.

• Consideramos a la Lecap como una inversión más atractiva que los bonos ajustables por CER o tipo de cambio, permitiendo fijar rendimientos ante un nuevo descenso de tasas de interés por parte del BCRA en la medida que la inflación consolide su caída.

• Por otra parte, seguimos viendo valor en los Bonares y Globales, con énfasis en las emisiones con vencimiento en 2035.

Cumplido el primer trimestre del año que marcó los primeros 100 días de la gestión Milei, la impronta de su política económica empieza a repercutir en el mercado de bonos argentinos. El desempeño de la renta fija local refleja el programa de norma-lización, que de momento se ha limitado a medidas de emergencia y corto plazo para estabilizar la economía y contener la espiralización de los precios.

En este entorno, se largó una nueva "Carrera de los Pesos", con un año que traerá importantes desafíos para la política económica. Para los inversores locales que buscan un refugio para sus pesos, será crucial tomar nota de los instrumentos dis-ponibles y seleccionar los más aptos que permitan aprovechar oportunidades en un entorno a todas luces complejo.

Como mencionamos, el equipo económico del ministro Caputo implementó medi-das de shock orientadas a anclar expectativas inflacionarias y evitar un escenario de hiperinflación. El nuevo gobierno ha mencionado en reiteradas oportunidades que bajar la inflación es una prioridad, un cambio de juego significativo en comparación con la administración anterior. Apelando a la premisa que la inflación es siempre y todo lugar un fenómeno monetario, el gobierno se propone atacar el fenómeno directo en sus causas. Desde su llegada, ha instrumentado un fuerte ajuste tanto fiscal como monetario, con el objeto de revertir expectativas y sentar las bases para un sendero de desinflación.

La misma ya muestra algunas señales auspiciosas luego de cuatro meses de go-bierno. Aunque el índice de Precios al Consumidor (IPC) dio un salto importante en diciembre como fruto de la corrección del tipo de cambio oficial, las mediciones en los meses venideros muestran un sendero a la baja desde el pico de 25,5% mensual a finales de 2023. La misma bajó a 20,6% en enero y 13,2% en febrero, último regis-tro. Mas allá del registro de marzo, que luce similar al de febrero, las primeras lec-turas de abril parecen traer el primer mes con un dígito de inflación.

Los bonos largos que ajustan por CER ganan la Carrera en el primer trimestre del 2024

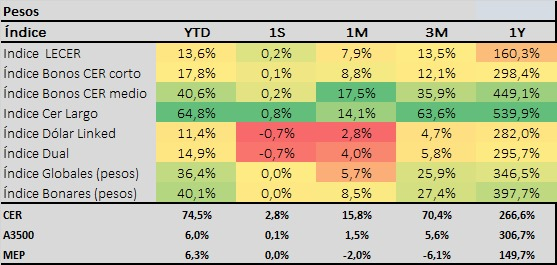

La reacción en el precio de los distintos tipos de bonos puede observarse en el si-guiente cuadro, que ilustra el desempeño acumulado para distintos periodos de tiempo.

Retorno en pesos por tipo de activo, según período

Fuente: Criteria. Retornos al 03/4/24.

En este 2024, los bonos soberanos en pesos que se ajustan por inflación (CER) del tramo largo de la curva son los activos con mejor rendimiento. Han generado un retorno del orden del 65% en lo que va del año, seguidos por aquellos que también se ajustan por CER, pero en el tramo medio y de menor duración, que ofrecieron algo más de un 40% de rentabilidad. En ningún caso, lograron vencer a la suba de los precios, que anota un 75% de incremento en este periodo, resultando para to-dos los instrumentos en una rentabilidad real negativa. Sin embargo, dado el com-portamiento estable del dólar MEP/CCL en el período, que apenas registró una co-rrección del 6,3%, todos los títulos registraron un retorno muy favorable en mone-da dura, que llega en el mejor de los casos hasta el 55%.

La caída en la percepción de riesgo crediticio del país en moneda extranjera permi-tió a los Bonares, bonos soberanos en dólares de legislación local, completar el me-dallero de la carrera. Tuvieron en el año un retorno medido en pesos del 40%, su-mando en el último mes una suba del 8,5%. No quedaron lejos de estos los Globales con subas del orden del 36%. El Riesgo País perforó los 1.400 puntos, desde los 1.935 al inicio de la gestión.

En puestos más rezagados de la Carrera de los Pesos se encuentran los bonos duales y dólar linked con retornos inferiores al 15%, acusando la continuidad del desliza-miento cambiario al 2% mensual y la menor expectativa de devaluación futura. El mercado "elige creer" y hasta el momento respalda la política del Banco Central de mantener el dólar prácticamente anclado.

De acuerdo con lo que sigue para la política económica, ¿qué bonos nos resultan más atractivos en adelante?

Una vez sorteado el escenario más pesimista de una "hiper", y consolidado el ca-mino de inflación decreciente, la próxima meta para seguir con la normalización de la economía es la eliminación del cepo cambiario. Como condición necesaria para esto, el Banco Central debe seguir acumulando reservas. Desde una posición neta negativa durante la gestión de Alberto Fernández, el BCRA lleva comprado en esta gestión más de USD 11.000 millones. Entrando ya en la época más fructífera de la estacionalidad de la liquidación de exportaciones, el panorama luce favorable para el incremento del saldo de activos del BCRA en moneda dura hasta entrado el ter-cer trimestre del año.

Por el lado de los pasivos del ente monetario, el fuerte compromiso demostrado por esta gestión con el equilibrio fiscal eliminó la financiación del déficit del Tesoro por parte del BCRA. En conjunto con la baja de tasas de interés de Pases y ejercicios de absorción de pesos vía ventas netas de deuda al tesoro, se redujo bruscamente la oferta de pesos en la economía. El trabajo ahora viene por el lado de apuntalar su demanda, un factor que depende de una recuperación de la confianza del públi-co en la moneda y en el sendero de la política económica. En la medida que la señal fiscal luzca sostenible y el tipo de cambio funcione como "ancla" nominal, espera-mos una mayor caída en las expectativas de devaluación e inflación que impactan de manera positiva vía una menor brecha, despejando el camino hacia la unifica-ción cambiaria.

En este contexto anticipamos una mayor demanda en el mercado de emisiones de deuda del Tesoro a tasa fija como la Lecap recientemente colocada, que ya ha teni-do un recorrido alcista desde su debut, pasando de rendir 5,5% a menos de 5% mensual. Consideramos a este instrumento como una inversión más atractiva que los bonos ajustables por CER o tipo de cambio, para fijar rendimientos en vista de un nuevo descenso de tasas de interés por parte del BCRA en la medida que la in-flación consolide su caída.

Por otra parte, para inversores con una mirada de mediano plazo y menos dispues-tos a asumir riesgos cambiarios, seguimos viendo valor en los Bonares y Globales, especialmente aquellas emisiones con vencimiento en 2035.