Suben las tasas y se larga la carrera del plazo fijo: ¿conviene UVA o tradicional?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2024/05/572980.jpg)

El plazo fijo volvió a ser atractivo para los ahorristas, en un momento en que el precio del dólar se mantiene estable y que las tasas en pesos le ganan de forma notoria. En este escenario, se presenta el interrogante respecto a si es mejor hacer un depósito tradicional o uno UVA, que es el que ajusta por inflación.

El índice de precios al consumidor (IPC) fue más alto de lo esperado en los últimos meses, ya que el INDEC midió 2,8% en diciembre y 2,5% en noviembre. Por ende, superó a la renta mensual de los depósitos en pesos y al movimiento de la cotización del billete estadounidense.

Ahora bien, según los distintos economistas, esta ecuación puede revertirse en los próximos meses, debido a que se espera un descenso de la inflación y que las tasas en pesos pasen a ser positivas.

Por eso, la "pelea" entre el plazo fijo tradicional y el plazo fijo UVA debe medirse en el mes a mes.

Cabe recordar que un plazo fijo UVA, que es el depósito que ajusta su rendimiento en base al IPC, es un instrumento que permite una cobertura del poder de compra de los ahorros. Aunque el principal problema que presenta es que requiere un tiempo mínimo de encaje de los fondos de 90 días.

Es decir, no se pueden retirar los pesos colocados durante tres meses, un tiempo extenso para lo cambiante de la economía argentina.

Como forma de salir de este requisito que genera cierto rechazo en los ahorristas, el plazo fijo UVA propone la alternativa de "precancelar" su constitución antes del tiempo establecido, siempre y cuando hayan transcurrido 30 días de permanencia. A cambio de preferir este atajo para recuperar los pesos, se deberá afrontar como penalidad que se recibirá una tasa muy baja, que es de apenas de 10% de TNA. Una cifra que equivale a ganar un interés de 0,8% cada 30 días, un tercio de la inflación mensual actual.

Por otro lado, el plazo fijo tradicional permite conocer con anticipación cuál es la renta que se obtendrá y el período requerido de encaje de los fondos es de un mínimo de 30 días. Asimismo, en la última semana las tasas propuestas por estas colocaciones han subido 2 o 3 puntos porcentuales.

En síntesis, hoy con un depósito bancario, los ahorristas pueden ganar una tasa nominal anual (TNA) entre 23% a 27,5% en los canales digitales de bancos líderes, mientras que en las entidades chicas se llega a obtener hasta 33% de TNA.

Esto implica que un plazo fijo tradicional está ofreciendo entre un mínimo de 1,8% y un máximo de 2,7% mensual.

Entonces, en la mayoría de los casos, si bien la diferencia es baja, la renta de una colocación bancaria hoy es negativa frente a la inflación, que en diciembre fue de 2,8%.

"Por los datos de la primera quincena de enero, los plazos fijos, sea tradicional o UVA, protegerán razonablemente el poder de compra de los ahorristas, tanto ahora como en los próximos meses", detalla Andrés Méndez, director de AMF Economía.

Más allá de esto, advierte que "siempre va a resultar más atractivo posicionarse en certificados tradicionales frente a aquellos que están nominados en UVA, que tienen restricciones de rendimiento en la medida en la que se desea obtener los fondos antes de su vencimiento".

El lado positivo es que la tasa de interés supera con creces al movimiento del dólar.

Por ejemplo, en los primeros 20 días de enero, el precio del billete estadounidense cae 1,4%. Por lo tanto, ya desde lo básico, en el corto plazo, el ahorrista que compró dólares al empezar el mes ya pierde plata frente a la cotización actual.

"La necesidad de mantener bajo control al tipo de cambio en niveles históricamente reducidos, obliga a una política monetaria que propicie el ahorro en pesos de los argentinos", reflexiona Méndez.

Plazo fijo tradicional versus plazo fijo UVA: cuál gana

La apuesta de los economistas es que, con la actual política monetaria, la inflación comenzará a ser inferior en los próximos meses, por lo que se estima que el plazo fijo tradicional volvería a ganarle a las colocaciones UVA.

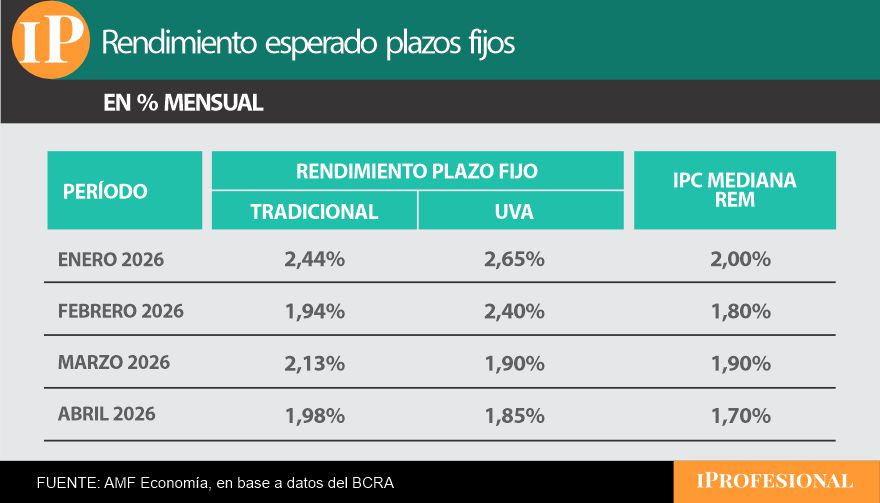

Según el último Relevamiento de Expectativas de Mercado (REM), que elabora el Banco Central con una encuesta a unos 40 economistas nacionales, para el corriente enero se espera una inflación del 2%, para febrero descendería a 1,8%, en marzo se ubicaría en torno a 1,9% y en abril caería al 1,7% mensual.

"Continuará un sendero descendente que se extiende hasta junio que viene, cuando la inflación mensual alcanza 1,5%", sentencian desde el BCRA.

Por lo pronto, el arrastre de la inflación más alta de los últimos meses seguirá favoreciendo al plazo fijo UVA en las próximas semanas. Pero, de descender en febrero y marzo el índice de precios al consumidor, comenzará a verse favorecido el plazo fijo tradicional.

"La continuidad de la estrategia cambiaria vigente y la percepción de que la ´calma´ perdurará en los próximos meses, permite anticipar un descenso en el ritmo de crecimiento mensual del IPC nacional, considerando que gran parte de la devaluación preelectoral ya se ha descargado sobre los precios internos", reflexiona Méndez.

De esta manera, las proyecciones para los próximos meses indican que hasta febrero, inclusive, resultará ganador el plazo fijo UVA sobre el tradicional, pero, a partir de marzo, las colocaciones a 30 días superarían en rendimiento a las que ajustan por inflación.

En síntesis, para el corriente enero, se estima que el plazo fijo tradicional generará una renta mensual del 2,44%, mientras que el plazo fijo UVA ofrecerá 2,65%.

Para febrero, en base a las estimaciones de los economistas relevados por el Banco Central, se proyecta que el plazo fijo tradicional rendiría 1,94% en los 28 días del mes, mientras que el UVA, en base a la inflación de los 90 días previos, propondría cerca de 2,4%.

En tanto, en marzo cambiaría la ecuación, porque los depósitos tradicionales tendrían una ganancia de 2,13%, mientras que el UVA se ubicaría en 1,9% mensual.

Y en abril, el plazo fijo tradicional rendiría 1,98%, mientras que el UVA generaría una renta de 1,85%.

"En este contexto, los plazos fijos UVA redituarán con mayor intensidad durante este primer bimestre del año, para ser superados a partir de marzo por los plazos fijos tradicionales", concluye Méndez a iProfesional.