Banco Santander lidera el cierre de sucursales en Argentina y suma despidos en medio de una polémica estafa

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2025/12/608470.jpg)

Banco Santander encabeza el recorte de red física entre las principales entidades privadas del país. En poco más de dos años redujo más de una cuarta parte de sus sucursales y enfrenta cuestionamientos gremiales por el impacto laboral.

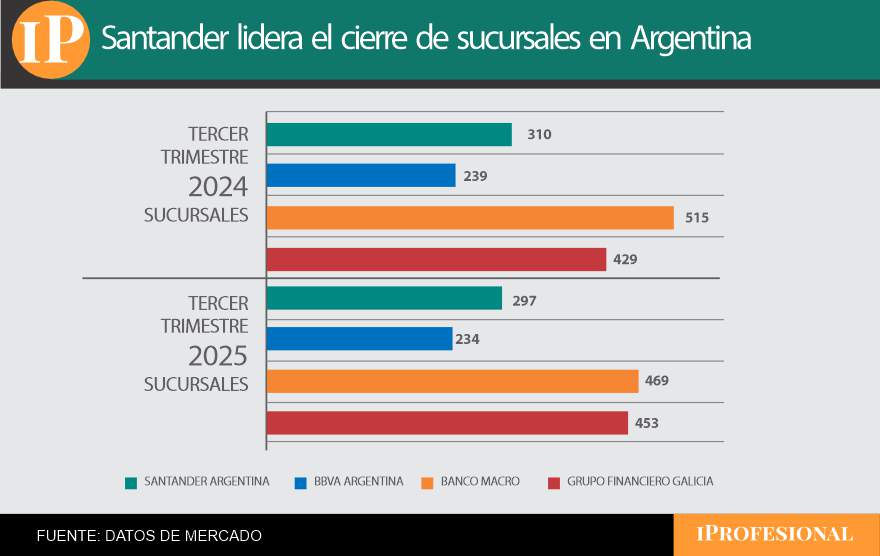

El proceso ya no puede leerse como un simple ajuste operativo. Santander Argentina atraviesa una transformación profunda de su estructura en el país, marcada por el cierre sostenido de sucursales y reducción de costos. En términos de red física, el banco es hoy el que más se ha achicado entre los grandes jugadores del sistema financiero local.

De acuerdo con los últimos datos públicos del sector, la entidad pasó de operar cerca de 395 sucursales en 2022 a aproximadamente 297 hacia fines de 2025. Es decir, eliminó casi 100 puntos de atención en poco más de dos años, lo que representa una contracción superior al 25%. La magnitud del recorte no tiene parangón entre los principales bancos privados.

Un ajuste que se aceleró en 2026

El repliegue tomó mayor velocidad en los últimos meses. Tal como informara iProfesional, la Asociación Bancaria alertó que el banco cerró o está en proceso de cerrar más de 40 sucursales en distintas provincias, lo que generó estado de alerta en el gremio. Desde el sindicato sostienen que la reducción no solo impacta en la atención a clientes, sino también en puestos de trabajo y condiciones laborales.

Siempre según la Asociación Bancaria, el ajuste podría afectar a más de 500 personas, entre personal propio y trabajadores tercerizados que dependen de cada sede.

Voceros sindicales señalaron que el ajuste "no es aislado ni circunstancial", sino parte de una estrategia más amplia de reducción estructural. También cuestionaron cambios en la liquidación salarial y advirtieron sobre la posible tercerización de tareas.

Desde la entidad, en cambio, relativizan la magnitud del número difundido por el gremio. Fuentes del banco indicaron que los cierres se realizaron con la debida anticipación a empleados y clientes. Además, subrayan que la tendencia responde a la transformación del comportamiento de los usuarios.

Santander agrega que más del 90% de las transacciones ya se realizan a través de canales digitales. La asistencia presencial a sucursales, según datos internos difundidos por la entidad, cayó alrededor de 30% interanual. Además, más del 60% de los nuevos clientes se incorpora hoy de manera completamente online. El mensaje del banco es que la red física dejó de ser el eje del negocio.

En términos de estrategia global, la filial argentina replica una tendencia que el grupo Santander viene aplicando en distintos mercados: menos estructura fija, menos empleados, más banca móvil y reducción de costos administrativos.

¿Un caso aislado? El contraste con Macro, Galicia y BBVA

La reducción de sucursales no es exclusiva de Santander. El sistema financiero argentino en su conjunto viene achicando su red física en los últimos años. Sin embargo, la intensidad del recorte varía según la entidad.

Banco Macro también redujo oficinas, aunque en gran medida por la integración de Itaú, lo que generó superposición territorial. BBVA mostró una disminución más moderada de locales y, en algunos períodos, incluso registró una leve expansión de personal. Grupo Financiero Galicia, tras absorber la operación local de HSBC, incrementó su red respecto del año anterior, aunque todavía se encuentra reordenando su estructura.

En ese contexto, Santander aparece como el banco que lidera el recorte neto en términos absolutos entre los grandes privados.

Impacto laboral y disputa gremial

El punto más sensible del proceso es el empleo. Cada cierre implica reubicaciones, retiros o desvinculaciones. La Bancaria sostiene que la estrategia de reducción afecta derechos laborales y reclama la intervención de la Secretaría de Trabajo.

Desde el gremio afirman que el banco está "redefiniendo su modelo de negocio a costa de los trabajadores". También denuncian que algunas tareas están siendo absorbidas por plataformas digitales o tercerizadas.

El banco, por su parte, insiste en que la transformación responde a la evolución del mercado y a la necesidad de eficiencia. La ecuación es simple: menor afluencia en sucursales, mayor uso de home banking y aplicaciones móviles, y presión constante sobre los márgenes en un sistema financiero que aún opera con baja intermediación respecto del PBI.

El trasfondo económico

El achique se da en un momento particular del sistema financiero argentino. Tras años de alta inflación, restricciones cambiarias y caída del crédito real, los bancos enfrentan un escenario de recomposición del negocio. Con un mercado más pequeño en términos reales y competencia creciente de fintech, las entidades tradicionales ajustan estructura para sostener rentabilidad.

Reducir sucursales implica bajar costos fijos: alquileres, mantenimiento, seguridad y dotación de personal. Pero también supone resignar presencia territorial y cercanía con segmentos que aún dependen del canal presencial.

En términos de eficiencia operativa, el modelo digital mejora ratios, pero el desafío está en sostener calidad de servicio y evitar conflictos laborales prolongados.

Lo que está ocurriendo con Santander no parece un ajuste transitorio, sino una redefinición profunda de su operatoria en Argentina. El banco que durante años fue uno de los más expansivos del mercado local ahora encabeza el repliegue físico. La reducción de casi un centenar de sucursales en dos años, sumada a los cierres recientes y la apuesta explícita por la digitalización, marca un punto de inflexión.

Mientras reduce su red, Santander queda salpicado en una causa judicial

El proceso de achique que atraviesa Santander en la Argentina se da en paralelo a otro frente delicado para la entidad: una investigación judicial por una presunta megaestafa vinculada a créditos prendarios para la compra de camionetas de alta gama en la provincia de Jujuy.

La causa, que ya acumula imputaciones y allanamientos, investiga una maniobra que habría generado un perjuicio cercano a los $1.000 millones. Según la denuncia, el esquema consistía en utilizar a personas en situación de vulnerabilidad -empleados municipales, jubilados o jóvenes sin antecedentes crediticios- para hacerlas figurar como titulares de préstamos prendarios destinados a la compra de vehículos nuevos, en particular camionetas Volkswagen Amarok.

De acuerdo con la investigación fiscal, esas personas eran captadas con la promesa de recibir una suma de dinero a cambio de firmar documentación ante escribanos. Sin embargo, muchos de ellos no habrían sido plenamente conscientes de que estaban contrayendo deudas bancarias de alto monto. Luego, los vehículos eran comercializados a terceros mientras en los registros oficiales figuraban con prenda activa.

En el expediente aparecen mencionados un empleado del banco Santander y un gestor, ambos imputados, además de concesionarias, escribanos y otros intermediarios que habrían participado en distintas etapas del circuito. La fiscal a cargo decidió dividir la investigación en dos tramos: uno ya formalizado con imputaciones y otro aún bajo análisis probatorio.

El caso comenzó a tomar visibilidad cuando algunas víctimas descubrieron la maniobra de manera fortuita. Una de ellas advirtió que figuraba como propietaria de una camioneta de alta gama al realizar un trámite ante su obra social. Otra joven detectó que su firma habría sido utilizada para gestionar un crédito que jamás solicitó.

La denuncia incluye ahora al banco como posible responsable institucional de la operatoria, en función del rol que pudieron haber tenido empleados en la constitución de las prendas y en la validación de documentación. La Justicia deberá determinar si se trató de acciones individuales o si existieron fallas sistémicas en los controles internos.

El avance de la causa podría abrir un frente reputacional sensible en un momento en que el banco ya enfrenta cuestionamientos gremiales por el cierre de sucursales y la reducción de personal.