Inflación detona rentabilidad del plazo fijo tradicional y revive el interés por el UVA

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2026/01/610670.jpg)

Los ahorristas que apuestan por los plazos fijos tradicionales están perdiendo rentabilidad día tras día: las tasas de interés que pagan los bancos vienen cayendo en las últimas semanas, mientras que la inflación estuvo mostrando datos más elevados que lo proyectado. En este contexto, desde el mercado comienzan a recomendar con más fuerza a los plazos fijos UVA.

En lo que va de marzo, la mayoría de los bancos comenzaron a bajar las tasas de los plazos fijos tradicionales alrededor de 2 a 3 puntos porcentuales. Por ejemplo, Banco Nación ofrecía a inicios de mes 25% de tasa nominal anual (TNA), pero ahora paga 23% de TNA. En tanto que otros bancos líderes hoy están ofreciendo entre 21% a 24% anual.

En resumidas cuentas, la renta de los depósitos a tasa fija oscila, según la entidad, entre 1,73% a 1,97% en 30 días, que es el tiempo mínimo de encaje solicitado por el sistema financiero.

Estos porcentajes son bastante inferiores a la inflación, que fue de 2,9% en enero y febrero y que, según distintas consultoras privadas, como Eco Go, LCG y Econviews, en marzo puede ubicarse en torno al 3%.

"Nuestro relevamiento de precios arroja una suba del 0,8% en la tercer semana de marzo, para una canasta de alimentos y bebidas en supermercados. Esta semana destacan Lácteos (+1,4%) y Verdulería (-0,5%). Las últimas 4 semanas acumulan 3,5%", indica la consultora Econviews.

Justamente, esta tendencia alcista de los precios al consumidor, en un contexto en el que descienden las tasas de los plazos fijos tradicionales, comienza a desalentar el atractivo hacia estas alternativas de inversión y vuelve a generar interés por las colocaciones UVA, que son las que ajustan por inflación.

La principal contra que tienen los plazos fijos UVA es que requiere un encaje de los fondos de un mínimo de 90 días, y en caso de "precancelar" y desear salir después de los primeros 30 días, el interés recibido es de apenas 10% de TNA.

Por qué bajan tasas de plazo fijo con inflación alta

Respecto a por qué las tasas de interés de los plazos fijos están bajando en pleno momento donde la inercia inflacionaria es más alta, la explicación la brindan los mayores flujos de pesos en el sistema, menor demanda de créditos y el precio de dólar estable.

"Desde los bancos, no asociamos las tasas de plazo fijo a la inflación, sino que esa tasa se asocia a la liquidez que se tiene. Es decir, si hay pesos, no hace falta subir el interés. Desde la perspectiva de los clientes, históricamente, se compara la renta que ofrecen los depósitos en pesos respecto a las expectativas sobre el dólar, que es el famoso carry trade", detalla a iProfesional el ejecutivo de una entidad bancaria líder.

En resumidas cuentas, la mayor cantidad de pesos que hay en el sistema financiero y la menor demanda de créditos, genera que haya un descenso en las tasas de interés que pagan los plazos fijos, independientemente de la marcha de la inflación.

"Hay una conjunción de factores. Por un lado, el Gobierno a inicio de mes liberó más liquidez y eso se empezó a notar en lo que fueron los pases pasivos ya que dejó bastantes pesos en el mercado. Eso generó que las tasas de corto plazo estén en torno al 20% anual. Por ende, se bajó el costo de financiarse a corto plazo. Y por otra parte, se está ralentizando el crédito. O sea, existe una caída en el crédito de pesos de corto plazo en términos reales. Entonces, lo que están viendo los bancos es que tienen menor demanda de pesos y hay más oferta de pesos disponibles por los pases pasivos, entonces no es necesario pagar tanto de tasa de corto plazo", resume a iProfesional Sebastián Menescaldi, economista y director asociado de Eco Go.

A ello se suman otros factores, como reacomodamiento del sistema financiero y un escenario actual de alta morosidad en los clientes bancarios, que pasó el 9% del total de la cartera de deudores, y que llegó al 27% en las billeteras digitales.

"En parte, los bancos están menos activos en captar depósitos, porque se cuidan de prestarle al sector privado por los niveles de mora. Por otro lado, la liquidez en el mercado de dinero se reacomodó después de los niveles bajos que hubo y la consecuente oferta de tasas altas que vimos en las semanas pasadas", acota Fernando Baer, economista de la consultora Quantum.

Y completa Darío Rossignolo, economista y profesor de Finanzas Públicas en la Facultad de Ciencias Económicas de la Universidad de Buenos Aires (UBA): "Es probable que el Banco Central haya decidido llevar a cabo una política monetaria más laxa, para impulsar el nivel de actividad".

La carrera entre el plazo fijo tradicional y el UVA

Por el lado del ahorrista, la evidencia que tiene es que en un plazo fijo tradicional, la tasa real que recibe es negativa, frente a una inflación que es más alta. Por lo que la renta que promete una colocación UVA es mayor.

"Las dudas sobre si conviene apostar al plazo fijo se renuevan, especialmente teniendo en cuenta que en marzo se espera que la inflación se ubique en torno al 3%. Así, en el camino de desinflación de la economía, una baja o suba de la inflación puede ir acompañada con un movimiento de tasas, siendo necesario calcular mes a mes estas variables", indica Roberto Geretto, cojefe de portfolio manager de Adcap.

Y agrega: "El Banco Central, en su afán de absorber los pesos emitidos por la compra de reservas, vende bonos dólar linked o renueva más del 100% de su deuda, dando más volatilidad a las tasas de mercado. Por lo tanto, en el mes a mes no solo va a importar la inflación sino también la cantidad de pesos que el organismo monetario inyecte o absorba por estas vías".

Así, la inercia alcista de la inflación, en una estabilidad del precio del dólar, empiezan a volver a posicionar al plazo fijo UVA como mejor opción para los próximos tres meses respecto al plazo fijo tradicional.

De hecho, la tendencia del índice de precios al consumidor (IPC) es mayor y economistas proyectan 3% para el presente mes, superando las estimaciones del último Relevamiento de Expectativas de Mercado (REM) de inicios del este período, que preveía un 2,5% para marzo y de 2,2% para abril. Es decir, se trata de niveles de inflación que siguen superando a las actuales tasas de interés que ofrecen los bancos líderes en los plazos fijos tradicionales.

"El plazo fijo UVA consigue ganarle a la inflación, mientras que el plazo fijo tradicional minorista pierde, aunque las estimaciones señalan que una vez transcurrido marzo y abril esto podría equipararse", advierte Andrés Méndez, director de AMF Economía.

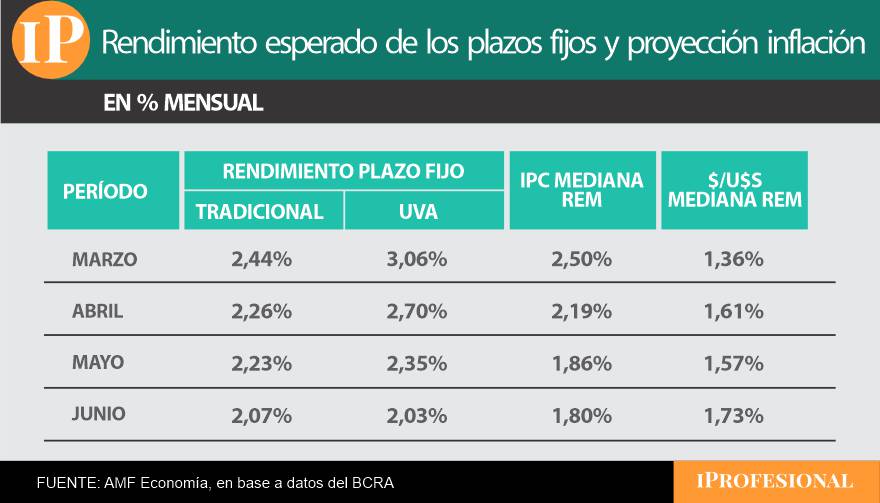

En resumidas cuentas, las estimaciones de los economistas marcan que:

- Een el actual marzo y en abril, ganará de forma clara el plazo fijo UVA al tradicional, y luego podría empezar a emparejarse la lucha entre ambos.

- En concreto, se proyecta que el plazo fijo tradicional tendrá una renta del 2,44% en los 31 días del corriente marzo, mientras que el plazo fijo UVA ganará 3,06%.

- En tanto, en abril, las estimaciones de los expertos consideran que el plazo fijo tradicional rendiría 2,26%, y el UVA, en base a la inflación de los 90 días previos, generaría cerca de 2,70%.

- Para mayo, se proyecta que, nuevamente, el plazo fijo UVA superaría, aunque por poco, al plazo fijo tradicional, en una contienda de 2,35% versus 2,23% mensual, respectivamente.

- Finalmente, en junio, el plazo fijo tradicional podría superar al UVA, ya que ofrecería 2,07%, mientras que el que ajusta por inflación tendría una renta de 2,03%, según las perspectivas del último REM publicado por el Banco Central.

De hecho, esta encuesta aguarda que en el mencionado mes el índice de precios se ubique en 1,8%, mientras que el precio del dólar ascendería más de 1,7%.

Por el momento, la inflación se está comportando con una inercia más alta a lo esperado por los economistas, y el plazo fijo tradicional solo sigue siendo atractivo porque supera al movimiento del precio del dólar. En tanto, para los ahorristas con paciencia, el plazo fijo UVA puede tornarse atractivo para los próximos 90 días.