El plazo fijo tradicional está herido pero no muerto: la City anticipa cuándo volverá a ser negocio

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2026/04/615764.jpg)

Las tasas de interés que pagan los plazos fijos tradicionales están en baja, mientras que la inflación mantiene una inercia más elevada. Este escenario le está dando mayor rendimiento —y, en consecuencia, más atractivo— a los plazos fijos UVA, ya que ajustan en función de ese indicador. En base a las proyecciones de los economistas, surge la pregunta: ¿cuál de estos dos instrumentos se posiciona como el más ganador para los próximos meses y cómo se ubican frente al dólar?

Como referencia, el último dato del índice de precios al consumidor (IPC) fue de 3,4% en marzo, según el INDEC, mientras que en los meses previos se ubicó cerca del 3% mensual.

En este contexto, la tasa nominal anual (TNA) de los plazos fijos tradicionales resulta negativa en términos reales. Incluso, en las últimas semanas cayó hasta 6 puntos porcentuales en varios de los principales bancos, con entidades que ya ofrecen un piso de 15% de TNA.

Por ejemplo, el Banco Nación (BNA) paga actualmente 19% de TNA para colocaciones a 30 días, el plazo mínimo requerido. Esto equivale a una renta mensual de 1,56%, prácticamente la mitad de la inflación y del rendimiento que propone el plazo fijo UVA.

En tanto, la tasa máxima ofrecida por bancos líderes llega a 21,5% anual, es decir, cerca de 1,77% mensual.

Este escenario generó un mayor interés por el plazo fijo UVA, un instrumento que ajusta su rendimiento por inflación y permite preservar el poder adquisitivo. Su principal desventaja es el plazo mínimo de inmovilización de 90 días.

De hecho, en los últimos meses —y en contraste con lo ocurrido en 2025— el UVA volvió a captar la atención de los ahorristas. Por ejemplo, en febrero registró colocaciones por $375.000 millones, con una suba mensual del 18,7%.

No obstante, este instrumento tiene limitaciones: no permite retirar el dinero durante tres meses, un período significativo en un contexto de alta volatilidad económica y política, tanto local como internacional.

Si bien existe la opción de precancelación a partir de los 30 días, implica una penalidad: se paga una tasa muy baja, cercana al 10% de TNA (alrededor de 0,8% mensual).

"Al colocar un plazo fijo, los inversores miran primero si mantienen el poder adquisitivo, y luego la evolución del dólar. En ese sentido, los UVA seguirían rindiendo positivamente hasta avanzado el próximo semestre, algo que no ocurre con los tradicionales, que podrían ser superados por el dólar", señala Andrés Méndez, director de AMF Economía.

En este contexto, la inflación viene superando las estimaciones del mercado, lo que pone en duda la velocidad de su desaceleración.

Por ahora, tanto el plazo fijo tradicional como el UVA le vienen ganando al dólar, que acumula una caída de 4,1% en lo que va de 2026.

"Históricamente, los clientes no comparan contra inflación, sino contra dólar. Hoy, el plazo fijo le gana al dólar, pero no a los precios", resume un ejecutivo bancario.

Plazo fijo tradicional o plazo fijo UVA: lo que viene

Con este escenario de inflación más alta, estabilidad en el precio del dólar y tasas en pesos a la baja para reactivar la economía, se vuelve a posicionar el plazo fijo UVA como la mejor opción para los próximos meses frente al plazo fijo tradicional.

De acuerdo al último Relevamiento de Expectativas de Mercado (REM), la encuesta que realiza el Banco Central entre unos 40 economistas, se prevé un índice de precios al consumidor (IPC) para el actual abril de 2,6% y de 2,3% para mayo.

De concretarse estas estimaciones, los niveles de inflación seguirían superando en el corto plazo a las actuales tasas de interés que ofrecen los bancos líderes para los plazos fijos tradicionales.

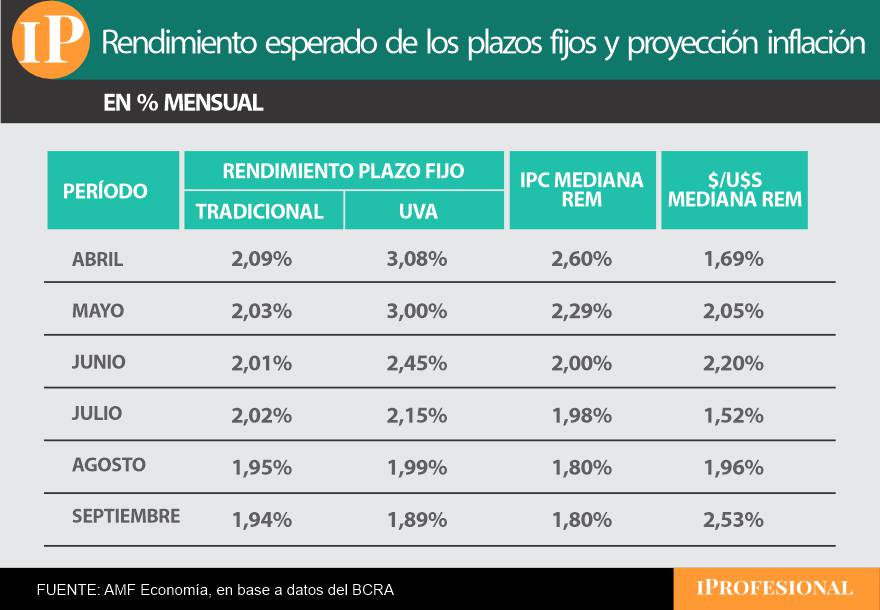

En resumidas cuentas, según los pronósticos de los expertos, desde abril hasta julio, ganará de forma sostenida el plazo fijo UVA al tradicional, y luego podría empezar a emparejarse la lucha entre ambos.

En el mes a mes, se estima que el plazo fijo tradicional tendrá una renta del 2,09% en los 30 días del corriente abril, mientras que el plazo fijo UVA ganará 3,08%.

Ya en mayo, las proyecciones de los analistas consideran que el plazo fijo tradicional rendiría 2,03%, y el UVA, en base a la inflación de los 90 días previos, generaría cerca de 3%.

En junio, se considera que, nuevamente, el plazo fijo UVA superaría al plazo fijo tradicional, en una contienda de 2,45% versus 2,01% mensual, respectivamente.

Y en julio, comenzaría a emparejarse el rendimiento de los dos depósitos, ya que el UVA ofrecería en ese mes 2,15%, mientras que el tradicional propondría 2,0% mensual, según las proyecciones del último REM publicado por el Banco Central.

De hecho, esta encuesta aguarda que en julio el índice de precios sea de 1,98%, mientras que el precio del dólar subiría más de 1,5%.

Recién para agosto o septiembre, se estima que el plazo fijo tradicional puede comenzar a superar al plazo fijo UVA.

"El plazo fijo UVA cuenta con la posibilidad de una desaceleración en el ritmo de crecimiento de los precios y esto lo torna más rentable, porque capta inflación pasada. Inversamente, la tasa de interés juega a través de la política monetaria, con el mercado cambiario que, por razones estacionales, se anuncia tranquilo hasta promediar el año. Por eso, podría ´despertarse´ a partir de septiembre próximo", concluye Méndez a iProfesional.

En definitiva, el plazo fijo UVA es el actual gran ganador frente al plazo fijo tradicional, gracias a la inercia más alta de la inflación, a la baja de las tasas en pesos y a un precio de dólar que, por el momento, se mantiene estable. Este escenario puede cambiar después de mitad de año, con un contexto diferente para la plaza cambiaria.-