Qué plazo fijo será negocio durante meses y cuál perderá: el mercado eligió entre UVA y tradicional

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2024/05/572979.jpg)

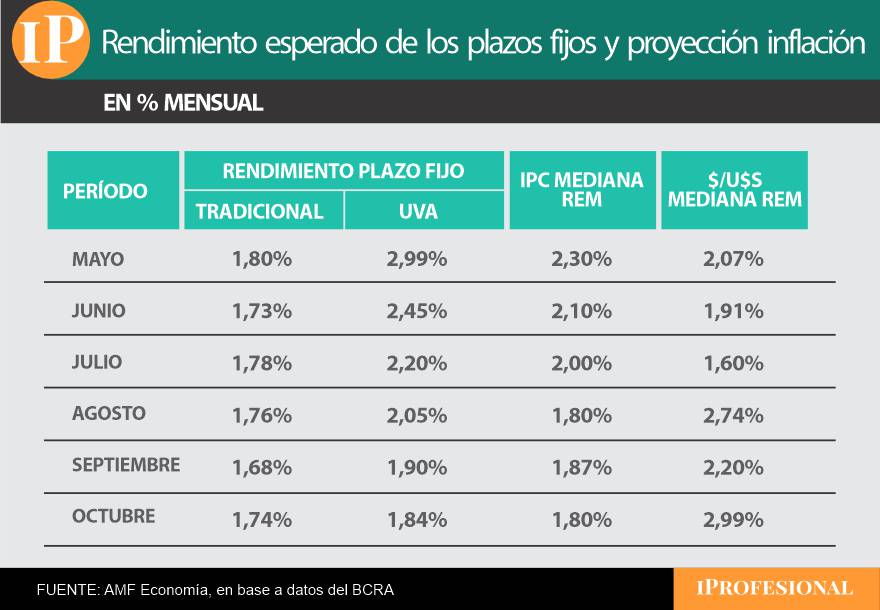

Las proyecciones mes a mes que definen al ganador

En cifras, según los pronósticos de los expertos, desde mayo hasta agosto, por lo menos, ganaría de manera clara el plazo fijo UVA sobre el tradicional.

En el mes a mes, se estima que el plazo fijo tradicional tendrá una renta del 1,8% en los 30 días del actual mayo, mientras que el plazo fijo UVA obtendría un 2,99%. Para junio, las proyecciones de los analistas consideran que el plazo fijo tradicional rendiría 1,73% y el UVA, en base a la inflación de los 90 días previos, generaría un 2,45%.

Al mirar agosto, según las proyecciones del último REM publicado por el Banco Central, el plazo fijo tradicional obtendría 1,76%, mientras que las colocaciones UVA alcanzarían el 2,05%.

Para septiembre y octubre ya se estima que la renta del plazo fijo tradicional puede comenzar a equipararse a la del plazo fijo UVA. La marcha de la inflación, del dólar y del resto de la economía darán el veredicto final.