Morgan Stanley: "Argentina implementó reformas, pero el upgrade será en 2027 o 2028"

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2026/06/619353.jpg)

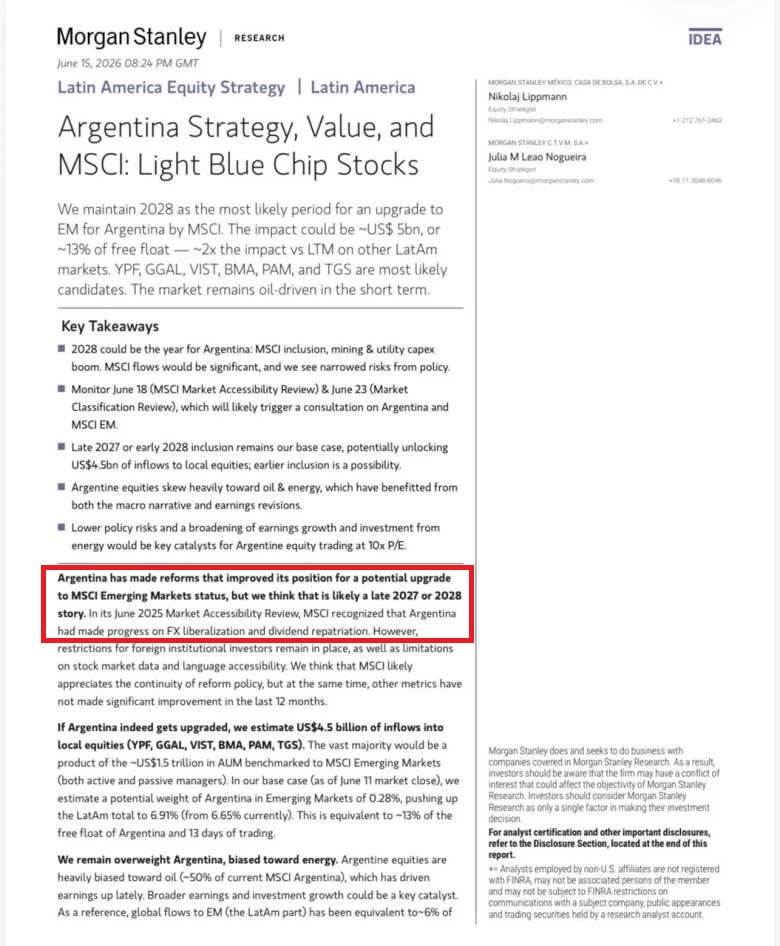

Los próximos días serán clave para el mercado argentino. El 23 de junio, MSCI (Morgan Stanley Capital International) dará a conocer su revisión anual de clasificación de mercados y los inversores esperaban que Argentina vuelva a ingresar en el radar para una futura mejora de categoría. Sin embargo, en la City prevalece la cautela: el consenso es que el país difícilmente reciba un ascenso inmediato y que, en el mejor de los casos, recién ingrese en un proceso de consulta que podría desembocar en una reclasificación entre fines de 2027 y 2028.

Esa visión fue reforzada por el propio Morgan Stanley. En su último Informe de Accesibilidad al Mercado, el gigante de Wall Street sostuvo que "Argentina ha implementado reformas que han mejorado su posición para un posible upgrade en el índice MSCI de Mercados Emergentes, pero creemos que esto probablemente se concrete a finales de 2027 o en 2028".

Morgan Stanley reconoció que Argentina avanzó en la liberalización del cepo y la repatriación de dividendos, pero agregó: "Sin embargo, persisten las restricciones para los inversores institucionales extranjeros, así como las limitaciones en el acceso a los datos bursátiles y a la información en diferentes idiomas".

En ese marco, creen que MSCI valore probablemente la continuidad de la política de reformas, pero señala que "otros indicadores no han mostrado una mejora significativa en los últimos 12 meses".

Incluso, Morgan Stanley calculó que una eventual mejora de categoría podría generar ingresos por alrededor de u$s4.500 millones hacia las acciones argentinas (YPF, GGAL, VIST, BMA, PAM, TGS). La gran mayoría provendría de los aproximadamente u$s1,5 billones en activos bajo gestión (AUM) que toman como referencia el índice MSCI de Mercados Emergentes (tanto de gestores activos como pasivos). Sin embargo, la entidad también alertó que un escenario de reclasificación hacia la categoría "Frontera", en lugar de Emergente, podría ser recibido negativamente por el mercado debido al escaso volumen de activos que replican ese benchmark.

"Mantenemos una sobreponderación en Argentina, con una marcada preferencia por el sector energético. Las acciones argentinas están fuertemente sesgadas hacia el petróleo (aproximadamente el 50% del MSCI Argentina actual), lo que ha impulsado las ganancias en los últimos tiempos. Un crecimiento generalizado de las ganancias y la inversión podría ser un catalizador clave. Como referencia, los flujos globales hacia los mercados emergentes (la parte latinoamericana) han sido equivalentes a aproximadamente el 6% de la inversión total en Latinoamérica", subrayó el gigante norteamericano.

La City porteña tomó nota: más analistas consultados por iProfesional se está alineando con el diagnóstico de Morgan Stanley; lo más probable es que Argentina sea incorporada ahora a una instancia de revisión u observación, sin un ascenso automático desde la actual categoría "Standalone" hacia "Emergente". El principal obstáculo sigue siendo la existencia de restricciones cambiarias para empresas e inversores institucionales, un punto que MSCI históricamente considera determinante para evaluar la accesibilidad de cada mercado.

A ello se suma otro factor que los grandes fondos internacionales siguen de cerca: la continuidad del rumbo económico más allá de las elecciones presidenciales de 2027. En otras palabras, el mercado no sólo busca señales de apertura financiera, sino también garantías de que las reformas implementadas durante la gestión de Javier Milei tendrán estabilidad en el tiempo.

¿Por qué sería importante que Argentina pase a ser "Mercado Emergente"?

Como repaso histórico, en 2009, la Argentina había sido degradada a Mercado "Fronterizo" debido a las restricciones cambiarias, para luego ser promovida a Mercado "Emergente" en 2018, bajo la administración de Mauricio Macri. Pero las turbulencias que hubo en el final de dicha gestión, los fuertes controles de capitales y el cepo cambiario que se implementaron, generaron que desde junio de 2021 hasta ahora la Argentina fuera degradada a la categoría de Mercado "Standalone" (o independiente) en los índices del MSCI.

"La eventual reincorporación a la categoría de Mercado 'Emergente' implicaría una serie de efectos positivos para el país", indica Ignacio Rosenfeld, analista de mercado y experto en valuación de empresas. En este sentido, las tres ventajas que enumera el experto que trae una mejora en la calificación son:

- Mayor flujo de inversiones por desaparición de trabas estatutarias

- Revalorización de activos por la mayor llegada de capitales

- Baja del costo del financiamiento por el descenso en el Riesgo País, que hoy se ubica en 430 puntos, "habiendo bajado casi un 80% en lo que va de la gestión Milei", dice Rosenfeld

"Más allá de las probabilidades, lo importante es lo que implica. Una mejora en la clasificación sería una señal de normalización financiera que le permitiría a Argentina volver a formar parte de los índices que siguen los grandes fondos globales y ampliar el universo de potenciales inversores. Pasar a ser 'Emergente' significa entrar en el universo de inversión de miles de administradores de cartera que hoy, directamente, no miran al país", concluyen desde el equipo de Research de Cocos.

Analistas de la City coinciden con el gigante de Wall Street: hay que esperar

Para anticipar qué puede determinar MSCI con Argentina, iProfesional consultó con diferentes analistas de la City, entre los cuales la mayoría considera que este año difícilmente haya novedades.

"Lo más probable, en nuestra opinión, es que MSCI no tome decisiones sobre Argentina en esta oportunidad. Lo vemos con mayores chances para el año que viene. Sin embargo, hay una posibilidad de que ya se lance el proceso de consulta para la eventual reclasificación a emergente. Los controles de capitales residuales que aplican al 'hot money' son el principal impedimento para una promoción inmediata", resume Ezequiel Fernández, director de Research Corporativo en Balanz.

Pese a esto, los expertos piden no olvidarse de las recientes noticias positivas que recibió Argentina, como las mejoras en las calificaciones de la deuda soberana. "La suba de la calificación crediticia de la deuda soberana por parte de las agencias S&P Global y Fitch Ratings es una excelente noticia que comprime en los últimos días los rendimientos de los bonos, llevando el riesgo país al rango de los 430 puntos", afirma Juan Diedrichs, asesor de Inversiones en Capital Markets.

Sobre por qué no habría novedades positivas del MSCI este año, Diedrichs explica que "todavía tenemos restricciones cambiarias que impiden el libre movimiento de capitales por parte de inversores institucionales como también de empresas. Recordemos que las restricciones cambiarias están acompañadas de medidas dentro del mercado de capitales que impiden el cruce de operación de compra y/o venta de activos en distintas monedas para personas jurídicas y/o físicas que quieren acceder al MULC. Es decir, tenemos cepo cambiario. Esto no quita que el MSCI dé señales alentadoras hacia el futuro, como la apertura de un período de consultas de evaluación del país".

También Leonardo Guidi, analista de AN Conectar Bursátil, pronostica un panorama similar: "Mientras todavía haya cepo, aunque sea muy liviano, es muy difícil que nos pasen a emergentes porque es requisito para alcanzar esa categoría tener movilidad de capitales. En el mejor de los casos, nos pueden poner en consulta para subirnos el año que viene a la categoría de 'Advanced FM', que es una subcategoría inmediatamente inferior".

En la misma línea, Lautaro Herrera, analista de Research de PPI, suma: "Creería que el ascenso directo a emergente, en esta revisión, es difícil, principalmente porque MSCI todavía puede marcar temas de accesibilidad para inversores extranjeros y algunas restricciones operativas/cambiarias que todavía existen. Dicho eso, tampoco lo descartaría del todo, porque Argentina viene con mejoras claras en activos, macro y percepción internacional".

Incluso, según José Bano, economista y analista financiero, puede darse una situación particular: "El proceso no es directo: primero se ingresa a una lista de observación por un año y la decisión final está sujeta al cumplimiento de condiciones, en un período que coincidirá con el ruido político previo a las elecciones. Por eso, en el transcurso de ese año pueden pasar cosas que hagan que luego no te suban nada a emergente, porque no se dan esas condiciones esperadas en el mercado local".

Las proyecciones de los analistas para la reclasificación en 2027 y 2028

De esta manera, la mayoría prevé que el "salto" de categoría será el año que viene, como mínimo. "Por eso, más que un salto pleno ahora, esperaría alguna señal positiva o un paso intermedio, que igual podría ser bien tomado por el mercado", destaca Herrera.

Al respecto, Gustavo Neffa, economista y director de Research for Traders (RfT), suma: "Este año no, sino que creo que el año que viene va a ser reclasificada, pero el período de consultas tiene que definirse primero si Argentina entra este jueves en la lista, y el 23 de junio arranca el período de consultas para que después sea para septiembre, más o menos, clasificado como emergente. Ojo, por más que incluyan a la Argentina en el período de consultas, no significa que vaya a ser reclasificada como emergente. Y el año que viene tiene más probabilidades".

A estas opiniones agrega Mariano Ortiz Villafañe, economista jefe de Aldazabal y Cía: "Vemos una buena probabilidad de que, como parte de su revisión anual de junio, MSCI decida lanzar el proceso de consulta para evaluar una reclasificación de Argentina a mercado emergente. En ese caso, pensamos que el upgrade se terminaría dando. En términos de plazos, si bien existe flexibilidad, imaginamos que la decisión final tomaría varios meses. Luego de la decisión, se fijaría un plazo adicional para su entrada en vigencia, con lo cual pensamos que la efectiva incorporación de Argentina al índice de Emergentes podría darse recién en 2028".

Finalmente, Auxtin Maquieyra, gerente comercial de Sailing Inversiones, indica que, de cara a la revisión de clasificación de mercados de MSCI del próximo 23 de junio, "creemos que Argentina tiene posibilidades concretas de ser incluida nuevamente en la lista de observación para un eventual ascenso a mercado Emergente, aunque vemos menos probable una reclasificación inmediata".

El principal argumento a favor que destaca es la "fuerte normalización macroeconómica" observada en el último año, con una marcada reducción de la inflación, mejoras en el frente fiscal y una gradual flexibilización de las restricciones cambiarias que, históricamente, fueron uno de los principales obstáculos para los inversores internacionales.

Sin embargo, aclara los mismos argumentos de sus colegas que siembran dudas: "MSCI suele poner especial énfasis en la accesibilidad y replicabilidad del mercado para inversores extranjeros. Si bien las condiciones han mejorado significativamente, todavía existe cierta cautela respecto de la estabilidad y permanencia de las reformas implementadas, especialmente en materia cambiaria y de libre movilidad de capitales. Por ello, el escenario que consideramos más probable es una mejora en la evaluación cualitativa del país y, eventualmente, su incorporación a una instancia previa de observación antes de una reclasificación definitiva", subraya Maquieyra.

En términos de mercado, la expectativa de un eventual regreso al universo Emergente ya comenzó a reflejarse parcialmente en la compresión del riesgo país y en el desempeño de las acciones argentinas. Por eso, más allá de la calificación a Emergente, el factor determinante para los inversores seguirá siendo la consolidación del programa económico y la continuidad del proceso de normalización financiera.