La morosidad récord en el país golpea a familias que tienen deudas tanto con bancos como financieras

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2026/06/618307.jpg)

Las familias argentinas están cada vez más complicadas a la hora de pagar sus deudas y es por eso que la morosidad por partida doble ya golpea a 1,3 millones de argentinos. Esto significa que estas personas no pueden pagar sus obligaciones no solo a los bancos sino tampoco a las entidades no financieras, lo que refleja la creciente vulnerabilidad de los hogares.

El dato surge de un informe de Equilibra, en donde se expone que el atraso en los pagos de préstamos ya no se limita a un solo canal, sino que se extiende a todas las entidades crediticias y persiste la tendencia alcista sin freno aparente.

El fuerte crecimiento del crédito de los últimos dos años trajo una consecuencia inesperada. La capacidad de pago de las familias se deterioró marcadamente y la morosidad se disparó en todos los segmentos y alcanzó niveles récord.

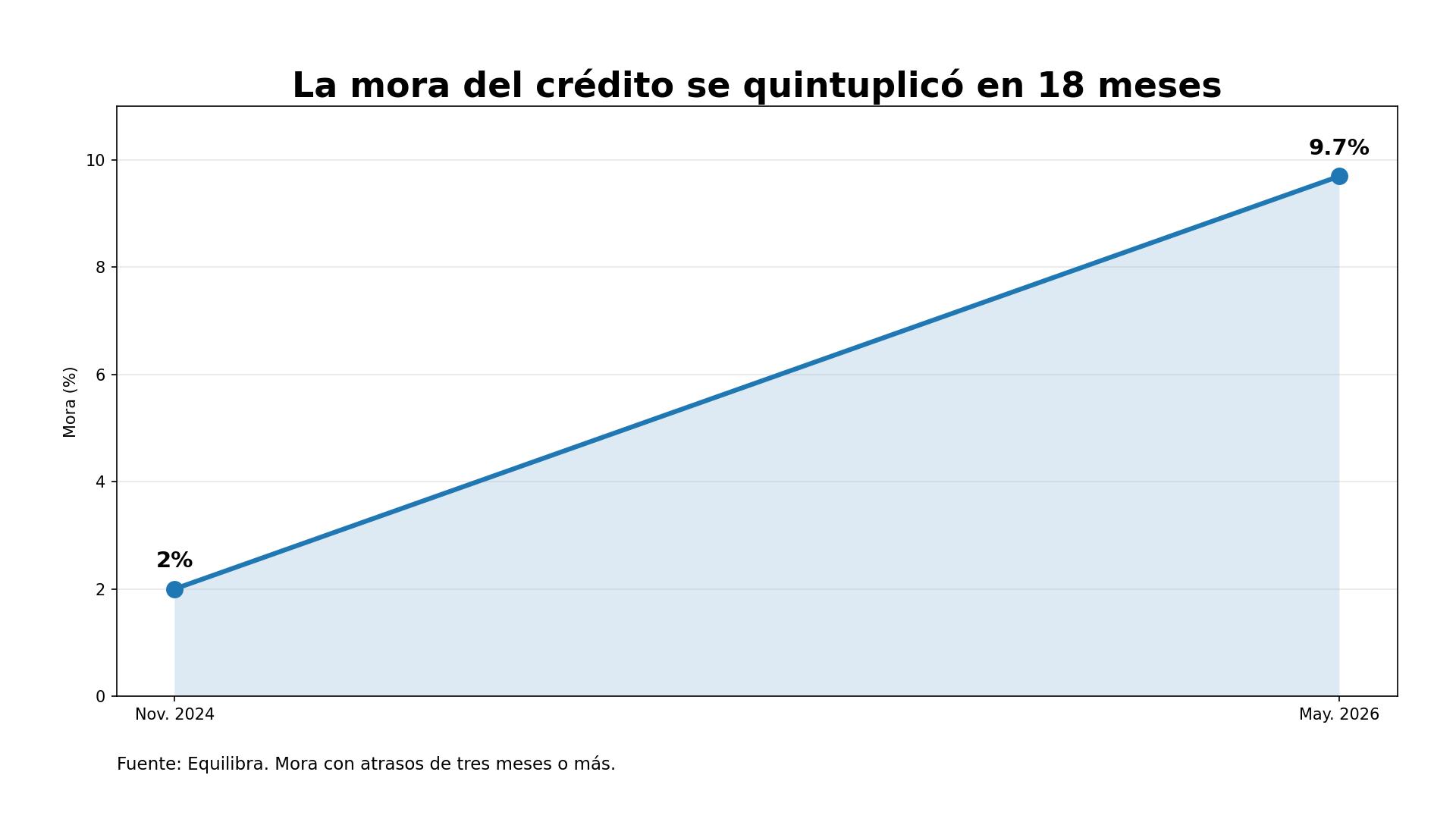

Según Equilibra, la mora del crédito al sector privado -considerando atrasos de tres meses o más- se quintuplicó en apenas 18 meses. Pasó del 2% en noviembre de 2024 al 9,7% en mayo de 2026.

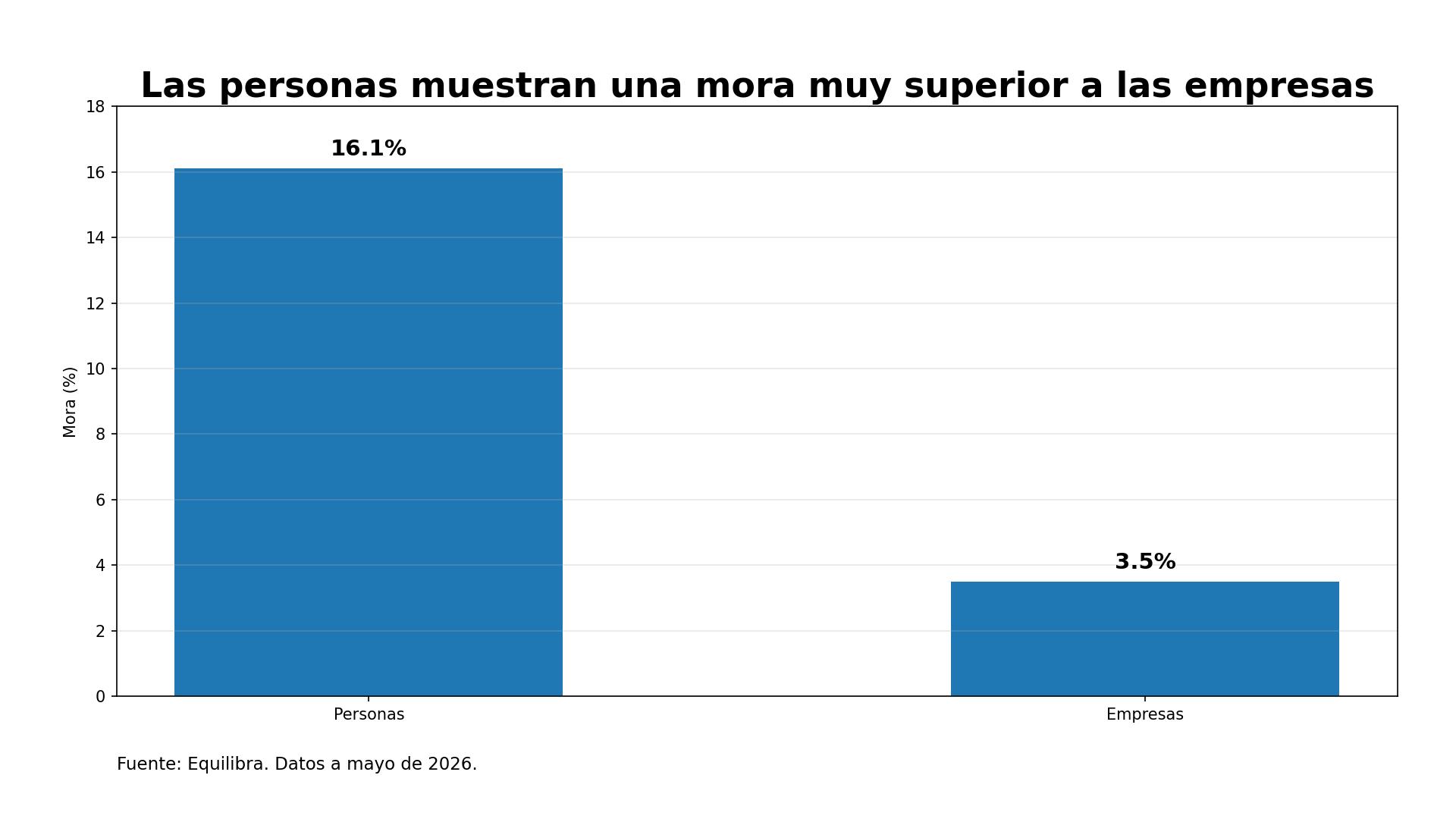

El incumplimiento es considerablemente mayor entre personas que entre empresas. Las personas registran un 16,1% de mora frente al 3,5% de las empresas.

También hay diferencias según el tipo de entidad. Las entidades no financieras sufren una mora del 30,3%, mientras que las financieras registran el 7,6%. Pero la tendencia alcista fue generalizada en todos los segmentos.

Un máximo histórico que supera todos los registros anteriores

En el caso de las personas, la consultora destacó que la morosidad alcanzó un máximo histórico sin precedentes. Tras caer al 3,4% en noviembre de 2024, el indicador trepó hasta el 16,1% en mayo de este año.

Este valor más que duplica el pico de 7,8% registrado a mediados de 2019. Ese era hasta ahora el récord histórico conocido.

El informe señala que hay alrededor de 34,7 millones de personas mayores de 18 años en Argentina. De ese total, 20,7 millones tienen algún tipo de financiamiento formal.

Esto representa casi el 60% de la población adulta. El financiamiento puede ser un préstamo tradicional o una tarjeta de crédito.

Sin embargo, la cantidad de personas en mora llegó a 5,8 millones en mayo. Esta cifra equivale al 28% de quienes poseen crédito formal.

El trabajo aclara un detalle importante. Ese porcentaje supera la tasa de mora medida sobre el monto total de los préstamos a personas, que es del 16,1%.

La razón es simple: un mismo individuo puede tener varias líneas de crédito simultáneas, entonces una persona puede estar en mora en múltiples productos a la vez.

Qué significa estar en mora por partida doble y quiénes lo sufren

Uno de los datos más relevantes del informe es la mora cruzada. 1,3 millones de argentinos presentan incumplimientos tanto en bancos como en entidades no financieras al mismo tiempo.

Este grupo representa el 17% de las 7,6 millones de personas que operan en ambos canales de financiamiento. Equilibra identifica esta situación como morosidad "por partida doble".

¿Qué son las entidades no financieras? Incluyen casas de electrodomésticos, cadenas de retail, fintechs y prestamistas no bancarios que ofrecen crédito directo.

El mayor nivel de incumplimiento se registra entre quienes sólo acceden al crédito a través de estas entidades no financieras. En ese segmento, 2,9 millones de personas están en mora sobre un universo de 5,3 millones de clientes.

Esto implica una tasa superior al 50%. Más de la mitad de quienes solo operan con no financieras no pueden cumplir con sus pagos.

Los jóvenes enfrentan las tasas de morosidad más altas

La consultora también puso el foco en los jóvenes, un segmento particularmente vulnerable. Apenas el 40% de las personas de entre 18 y 29 años accede al crédito formal.

La mayor parte de ese financiamiento proviene de entidades no financieras. Los bancos tradicionales suelen exigir requisitos que muchos jóvenes no cumplen.

Dentro de ese universo, casi cuatro de cada diez jóvenes que tomaron crédito están en situación de mora. La cifra es alarmante.

Entre quienes sólo recurren a entidades no financieras, el incumplimiento alcanza al 50%. La mitad de los jóvenes en ese segmento no puede pagar.

Las diferencias regionales marcan un mapa de vulnerabilidad

El informe detectó diferencias regionales significativas. La penetración del crédito es más elevada en la Patagonia y el centro del país.

Las provincias del Norte presentan menores niveles de acceso al financiamiento. Pero, paradójicamente, también registran las mayores tasas de morosidad.

En esa región, más del 30% de las personas con crédito registra incumplimientos. La única excepción es Jujuy.

Esta combinación de menor acceso y mayor mora revela una vulnerabilidad estructural. Las economías regionales más débiles enfrentan mayor dificultad para sostener el consumo financiado.

Un problema que va más allá de los bancos

Como conclusión, Equilibra señaló que la situación es alarmante en múltiples dimensiones. "La suba exponencial de la mora en menos de dos años —pasó de 2,4 a 5,8 millones de personas— es un problema macroeconómico".

El canal del crédito, principalmente en pesos y a individuos, está dañado. Por lo cual será difícil revertir la anemia de la demanda interna.

Pero como indican las encuestas de opinión pública, además es un problema socioeconómico. A las familias no les alcanza el ingreso.

La mora no es sólo con el crédito. También viene creciendo el atraso de pagos en expensas, prepagas y cuotas de clubes, entre otros servicios esenciales.

Cuánto destina la familia argentina a pagar sus deudas

Otra consultora que refleja el nivel de endeudamiento de los argentinos es Eco Go. En este caso, se refiere a que las familias argentinas ya destinan alrededor del 30% de su masa de ingresos al pago de cuotas de créditos tomados en los últimos dos años. Se trata de un nivel récord, en un contexto de alza permanente de la morosidad.

El registro no sólo refleja un fuerte aumento del endeudamiento sino que, además, anticipa que el margen para seguir tomando nuevos préstamos sigue estrechándose.

La conclusión adquiere todavía mayor relevancia porque coincide con otro fenómeno que ya preocupa tanto al Gobierno como a los financistas: la morosidad de los créditos a las familias trepó al peor nivel de los últimos 20 años.

El deterioro ya no está concentrado únicamente en los bancos sino también en los créditos otorgados por financieras, fintechs y cadenas de electrodomésticos, donde la situación es todavía más delicada.

Qué relación hay entre la inflación y el pago de deudas

Con una inflación que va a un ritmo del 30% interanual pero con tasas de interés reales fuertemente positivas, las cuotas dejaron de licuarse y comenzaron a representar una porción cada vez mayor del presupuesto familiar.

Según la consultora Eco Go, la tasa real (por encima de la inflación) promedio de los créditos al consumo ronda el 58%, un nivel muy superior al observado durante el período inflacionario.

Esa combinación explica buena parte del deterioro.

Marina Dal Poggetto y Sebastián Menescaldi, autores del reporte, sostienen que la carga financiera —es decir, la relación entre el servicio mensual de la deuda y los ingresos— se convirtió en el principal determinante del riesgo de incumplimiento.

De hecho, encuentran una correlación extremadamente elevada entre ambas variables: cuando aumenta el peso de las cuotas, unos siete meses después aumenta el nivel de la mora.

El límite que enfrenta la estrategia económica

El crédito venía creciendo a tasas muy superiores a la evolución del consumo. Hubo meses del año 2024 donde el crédito para el consumo se expandió a un ritmo del 10% (real) mensual.

Sin embargo, a medida que las familias destinaron una porción creciente de sus ingresos al pago de obligaciones ya asumidas, fue disminuyendo el espacio para seguir incorporando nuevas cuotas.

En otras palabras, el propio éxito inicial de la expansión crediticia empezó a convertirse en un límite para su continuidad.

El informe de Eco Go identifica otro dato preocupante:

- El 71% del incremento de la carga financiera se explica por el fuerte crecimiento del volumen de crédito

- El 29% restante responde al acortamiento de los plazos, que obliga a pagar cuotas mensuales más elevadas

Uno de cada tres pesos se va en pagar deudas

El fenómeno resulta todavía más evidente cuando se incorpora el universo del crédito no bancario.

Mientras el Banco Central calcula una carga financiera cercana al 22% utilizando exclusivamente el financiamiento bancario, Eco Go estima que al sumar financieras, proveedores de crédito y otras entidades no bancarias, ese porcentaje escala hasta 30%, es decir 7,7 puntos adicionales.

Dicho de otra manera: uno de cada tres pesos que ingresan a los hogares se destinan a pagos de créditos. En este contexto de ahogo financiero, la morosidad se disparó.

La irregularidad del crédito no bancario ya alcanza aproximadamente 29%, más del doble que la observada en los bancos, y eleva la mora consolidada de las familias hasta el 15%.

Incluso, el informe detecta un cambio de comportamiento que suele aparecer cuando comienzan las restricciones financieras.

Muchos clientes que originalmente se financiaban únicamente en bancos terminaron recurriendo también al crédito no bancario.

En ese grupo, la morosidad prácticamente se duplicó: pasó del 10,8% al 21,6%, muy por encima de quienes permanecieron exclusivamente dentro del sistema bancario.