Fallo clave: la Corte avaló a la AFIP en la aplicación de sanciones por gastos no documentados

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2010/11/335634.jpg)

Los gastos realizados por los contribuyentes, para llevar adelante su actividad, resultan claves a la hora de determinar el Impuesto a las Ganancias que deberán pagar cada año.

Si por alguna razón, el fisco desestimara alguno de ellos, a los fines de calcular el tributo, el monto a cancelar aumentaría. Y esto puede suceder cuando la Administración Federal de Ingresos Públicos (AFIP) advierte que no existe un debido respaldo documental de la operación, lo que se conoce como "salidas no documentadas".

La normativa vigente prohíbe la deducción de dichas salidas y, además, establece que el importe de la operación estará sujeto al pago de una tasa del 35% adicional -tal como lo establece el artículo 37 de la ley del impuesto-.

Durante mucho tiempo, esta norma generó diversas controversias, ya que parte de la doctrina creía que ese valor era, en realidad, una sanción, y por ende, no debía aplicarse ninguna otra pena extra, de acuerdo con el principio que impide sancionar a los contribuyentes dos veces por la misma infracción.

Fue la Corte Suprema de Justicia de la Nación (CSJN) quién puso fin a ese debate en la causa "Red Hotelera Iberoamericana", cuando determinó que el monto a ingresar -el 35%- no correspondía a una sanción, sino que debía ser considerado como el impuesto que no pagó quien recibió el dinero de la transacción.

Sin embargo, cuando se pensaba que los inconvenientes habían sido superados, surgió un nuevo fallo que disparó la polémica.

Sucede que el Máximo Tribunal fue el responsable de definir un reclamo, que se generó a partir de que el fisco rechazara el cómputo de un gasto en la liquidación del tributo por tratarse de una salida no documentada, el contribuyente no cumpliera a tiempo con el pago del 35% y, consecuentemente, la AFIP intentara aplicar una multa equivalente al 70% del gravamen que se dejó de pagar en tiempo y forma.

Las autoridades tributarias entendieron que el contribuyente no había cumplido con lo que establece la resolución general 893 -que fija un plazo de quince días para abonar el tributo correspondiente a una salida de fondos sin respaldo documental utilizando, a tal efecto, una boleta de pago- en los tiempos allí establecidos.

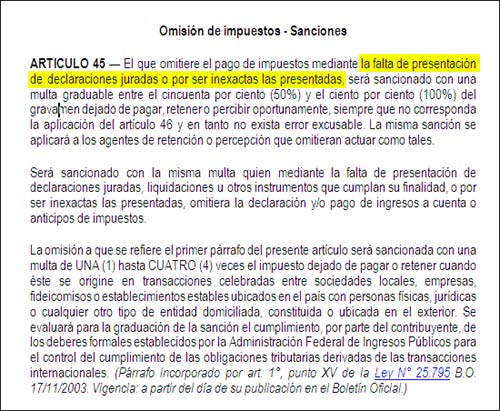

En este sentido, adujeron que "el contribuyente incurrió en la infracción prevista en el artículo 45 de la Ley 11.683" -que fija una multa por omisión y error en el pago de un impuesto-

En este contexto, la sentencia cobra relevancia porque si bien los jueces avalaron al contribuyente, al mismo tiempo abrieron el juego para que el fisco aplique futuras sanciones, por este concepto, basándose en que la boleta de pago tiene "carácter de declaración jurada".

Así, un incumplimiento a la mencionada resolución podría aparejar la aplicación de una multa de hasta el 100% del gravamen que se dejó de pagar.

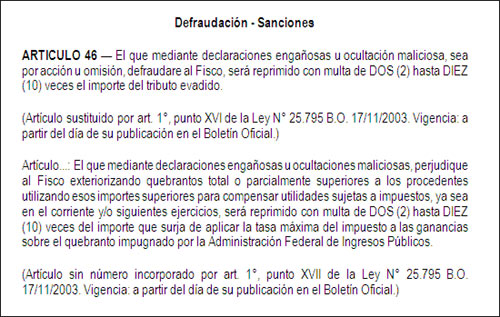

Valeria Cardinale, directora del área de Contencioso de KPMG, sostuvo que, en este caso, "la Corte entiende que la boleta de pago tiene carácter de declaración jurada, lo que deja la puerta abierta para que se sancione a los contribuyentes por lo establecido en los artículos 45 y 46 de la Ley de Procedimientos".

Dichos artículos establecen:

Por otra parte, Juan Pablo Scalone, socio del estudio Enrique Scalone & Asociados, señaló que "el fallo es importante porque ratifica la conceptualización del tributo sobre las salidas no documentadas como un impuesto autónomo".

"De este modo, ante la falta de individualización de los beneficiarios, a cuyo cargo debiera estar el pago del impuesto al rédito percibido, debe soportar a título propio quién hace la erogación", advirtió.

En tanto, Mario Buedo, socio del estudio Montero y Asociados, destacó que la Corte, para decidir en la cuestión, se basó en "el principio del derecho penal, que establece que, para aplicarse una sanción, debe estar tipificada en la norma. Esto significa que no se puede culpar a alguien por una causa parecida".

Las claves del caso

Todo comenzó cuando la AFIP impugnó una salida no documentada realizada por el contribuyente Rosario Vicente D`Ingianti, e impuso la multa del artículo 45 de la Ley de Procedimientos al considerar que no había cumplido en tiempo y forma las pautas establecidas a estos fines.

Sin embargo, el contribuyente, entendiendo que no correspondía la sanción, presentó una apelación ante el Tribunal Fiscal de la Nación que hizo lugar a su reclamo e impugnó la multa aplicada.

No obstante, el fisco decidió reclamar ante la Cámara Nacional de Apelaciones en lo Contencioso Administrativo Federal, que también falló a favor del mismo. Esto motivó que la cuestión, nuevamente fuera apelada por el organismo recaudador que se mantenía firme en su posición.

De acuerdo con los argumentos que la AFIP expuso en la causa, "la cuestión federal a resolver radica en el alcance de los artículos 15 y 45 de la Ley 11.683 respecto del Impuesto a las Ganancias -salidas no documentadas- a la luz del régimen de la resolución general 893", que establece que el ingreso del impuesto debe ser realizado dentro de los quince días hábiles de producida la erogación.

También, señaló que, "según el artículo 15 de la Ley 11.683, las boletas de depósito y las comunicaciones de pago tienen carácter de declaración jurada".

Y agregó que "las omisiones, errores o falsedades que en dichos instrumentos se comprueben están sujetos a las sanciones de sus artículos 39, 45 y 46".

Esto significa que podrían imponerse multas por incumplimiento a los deberes formales (cuyos importes pueden llegar hasta los $45.000), y además, aplicarse las mencionadas multas por omisión del pago del impuesto o por defraudación al fisco, con penas que pueden llegar hasta el 100% del tributo en el primer caso, y de hasta 10 veces el importe ocultado en el segundo.

En este escenario, la Corte Suprema de Justicia Nacional, estableció, en primer lugar, que "la resolución general (AFIP) 893 tomó vigencia a partir del 20/10/00" y aclaró que establecía "un plazo especial de ingreso para los hechos imponibles perfeccionados desde el 25/11/98 hasta el 20/10/00", razón por la cual, dichas fechas eran posteriores a las que se debatían.

Pero también indicó que, al momento del reclamo, no había "una disposición que estableciera forma y plazo de presentación de la declaración jurada del impuesto a las ganancias -salida no documentada- en el período 1995", que es la fecha en la que se generó la operación impugnada por el fisco.

Por ello, señaló que "el vacío normativo existente, respecto de la forma y plazo de presentación de la declaración jurada, correspondiente a la obligación aquí omitida, impide tipificar la conducta imputada bajo el artículo 45 de la Ley 11.683".

En consecuencia, los magistrados señalaron que correspondía "admitir el recurso extraordinario interpuesto y confirmar la resolución recurrida", dejando firme el rechazo de la multa para este contribuyente.

En definitiva, más allá de que para el caso, en esa oportunidad, existía un vacío normativo que justificó el rechazo de la multa, tras la entrada en vigencia de la mencionada resolución y, más aún, a partir del fallo de la Corte, Cardinale advirtió: "Todos los contribuyentes quedarán incluidos en las formas y plazos que establece la resolución general 893".

Por último, Mario Buedo, concluyó que "en este causa, no existe una sanción especialmente definida en la ley para esta situación, y por ende, es correcta la apreciación que hizo la Justicia al rechazar la sanción impuesta al contribuyente".