La AFIP se "batió a duelo" con una firma por reintegro de gastos, pero la Justicia avaló al contribuyente

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2011/02/339585.jpg)

En la actualidad, la tecnología y las telecomunicaciones, la facilidad en materia de transporte, la globalización, la necesidad de expandir el negocio, entre otros factores, han llevado a que abogados, contadores, médicos, arquitectos, ingenieros, consultores y asesores de empresas en general, entre otros profesionales, hayan decidido ampliar su cartera de clientes a lo largo de todo el país, como así también cruzando las fronteras.

Pero como no todo puede resolverse vía e-mail o a través de una video-conferencia, en más de una oportunidad, el "cara a cara" resulta el único camino posible.

Quizás por una cuestión de practicidad o de costumbre, suele suceder que los profesionales se hagan cargo –en principio- del pasaje, en lugar de pedir que se lo envíen previamente o de solicitar un anticipo para afrontar el gasto –lo cual, quizás, hasta no sería visto con agrado por el cliente-. Y una vez que llegaron al destino, emiten una nota de débito con el fin de recuperar los desembolsos, independientemente de la factura por honorarios respectiva.

De esta forma, termina siendo el usuario de los servicios el que paga.

Sin embargo, este mecanismo puede llegar a ser considerado "evasión" a los ojos de la Administración Federal de Ingresos Públicos (AFIP).

Y esto fue lo que sucedió recientemente en un caso donde el fisco entendió que un estudio contable había omitido el pago del Impuesto al Valor Agregado (IVA), ya que emitió notas de débito con el concepto de "recupero de gastos por pasajes de avión", sin adicionar, a estos fines, el 21% correspondiente a este tributo.

Pero esto no fue todo. También determinó intereses por falta de cancelación y aplicó una multa de tres veces el importe adeudado.

Ante esta situación, el contribuyente presentó un amparo ante el Tribunal Fiscal de la Nación (TFN), quién entendió que su accionar era el correcto.

No obstante, la AFIP fue más allá y la causa llegó a la Cámara Nacional de Apelaciones en lo Contencioso Administrativo Federal; pero, contrariamente a sus pretensiones, los jueces confirmaron la decisión de la instancia anterior. Es decir, avalaron a los profesionales afectados por la medida del fisco.

A tal efecto, basaron su opinión en que las autoridades tributarias no lograron demostrar que el contribuyente hubiera incurrido “en error en la aplicación de normas, como así tampoco en arbitrariedad, irrazonabilidad o indefensión".

Los expertos consultados por iProfesional.com destacaron que si bien el contribuyente pudo salir airoso de este reclamo, quedó demostrado cómo el fisco es capaz de ir hasta las últimas consecuencias. Y remarcaron que, a pesar de ahber perdido esta vez, esto no quita que la avanzada del organismo se replique en situaciones similares.

Las claves del caso

Todo comenzó cuando el organismo a cargo de Ricardo Echegaray impugnó las declaraciones juradas de IVA de un estudio contable. Sucede que la empresa había emitido notas de débito, para recuperar gastos de viajes, pero sin considerar el valor del IVA.

Para el fisco, correspondía haber cargado los gastos de traslado con el 21% del impuesto, motivo por el cuál determinó de oficio el importe.

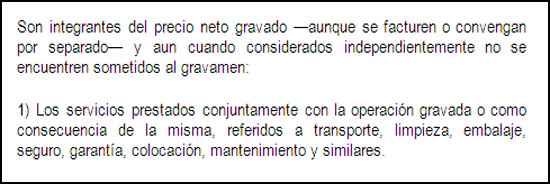

Para la AFIP, dicho desembolso estaba “asociado a un servicio prestado conjuntamente con la operación gravada" y, por lo tanto, el apoderado fiscal consideró que debe aplicarse sobre los montos correspondientes la alícuota del impuesto.

Cabe recordar que la Ley de IVA establece, en su artículo 10°, que:

Asimismo, el fisco liquidó los intereses resarcitorios, que fija la Ley 11.683 (de Procedimiento Fiscal). Y adicionó las multas por defraudación que, para este caso en particular, alcanzaron a tres veces el importe omitido.

Según la AFIP, el responsable había actuado "con conocimiento del reproche en que incurría” y afirmó que, sobre la base de las pruebas presentadas, había quedado “acreditada la materialidad de la infracción".

Descargo

No obstante, el estudio apeló ante el Tribunal Fiscal de la Nación, que indicó que "tales gastos no constituyen una contraprestación necesaria para que la recurrente pueda desarrollar sus servicios profesionales".

Y afirmó que "no hay una prestación conjunta o conexa entre el servicio brindado y el transporte en avión... y -contrariamente a lo sostenido por el ente fiscal- resulta totalmente prescindible y absolutamente escindible para la concreción de la prestación gravada".

De este modo, avaló el pedido del contribuyente, al indicar que "corresponde revocar la resolución apelada en todas sus partes".

Ante esto, la AFIP presentó un amparo ante la Cámara Nacional en lo Contencioso Administrativo Federal, que, nuevamente, respaldó al estudio contable.

Al respecto, Rubén Malvitano, Socio de la División Impuestos de Ernst & Young, sostuvo que "la Cámara confirmó la sentencia del TFN entendiendo que se está en presencia de un recupero de gastos a cargo del cliente que, como tal, resulta ajeno a la actividad profesional y que, por ende, no forma parte de los honorarios alcanzados con el IVA".

De este modo, se confirmó, en este caso, que "el gasto de transporte no forma parte de la base imponible del gravamen ya que no hace a la actividad del contribuyente", indicó el especialista.

En tanto, Mario Buedo, socio del estudio Montero & Asociados, remarcó que "la pretendida correspondencia de los gastos de traslado en avión con la actividad gravada, sin ningún otro fundamento que la aplicación lisa y llana del artículo 10 de la Ley del IVA, es una muestra de cómo el fisco trata de generar hechos imponibles".

Y disparó: "Cabe preguntarse, entonces, ¿qué hubiera dicho si el cliente compraba los pasajes y se los enviaba a los profesionales para que se trasladaran hasta su domicilio?".

Implicancias del caso

Juan Pablo Scalone, socio del estudio Enrique Scalone & Asociados, advirtió que "las conclusiones del fallo pueden extenderse tanto a otros tipos de transporte como a otros servicios profesionales de naturaleza similar a los contables".

Por otra parte, Malvitano puso de relieve que son muchos los "estudios profesionales, contables, jurídicos, etc.- que suelen incluir en su facturas el monto de pasajes de avión, utilizados por sus miembros para reunirse con clientes en el domicilio de estos, ubicados en otras ciudades".

Y aclaró sobre la decisión judicial que "sus conclusiones podrían trascender a otros casos similares".

En tanto, Buedo señaló que este caso "es una muestra de cómo se trata de generar hechos imponibles donde no existen".

Es que, para el especialista, "queda en evidencia como, una vez más, el organismo recaudador aplica incorrectamente el principio de interpretación de las normas de realidad económica".

Esto es así, porque quedó demostrado que el estudio contable no tenía como objetivo sacar provecho de la venta de pasajes, ni sobrevaloraba el boleto de avión que presentaba a su cliente, sino que sólo emitía la nota de débito correspondiente como "recupero de gastos por pasajes de avión", destacó el experto.

Del mismo modo, Ivan Sasovsky, Senior de Impuestos del estudio Harteneck, Quian, Teresa Gómez & Asociados, sostuvo que "la refacturación de los gastos de traslado de avión, por los que se intimó al contribuyente, de ninguna manera constituye una prestación efectiva llevada a cabo por el contribuyente".

El tratamiento de los gastos

Por otro lado, con este caso se pone de manifiesto otro aspecto importante, que es la diferencia que hace la AFIP respecto del tratamiento de gastos, tanto en el IVA como en el Impuesto a las Ganancias.

Al respecto, Buedo sostuvo que, con este fallo, quedó demostrada la facilidad con la que el fisco cae en contradicciones, ya que, en la causa, "afirma categóricamente que el traslado debe formar parte del precio del honorario profesional porque, según entienden, está relacionado directamente con la actividad gravada".

"Y, por el otro lado, se han cansado de impugnar declaraciones juradas de Ganancias de personas físicas que desarrollan servicios profesionales, porque aducen que el gasto del traslado personal hasta el cliente no es un gasto necesario como para que se pueda deducir de las rentas gravadas con el Impuesto a las Ganancias", agregó.

Por último, Sasovsky destacó que "resulta impensado considerar la existencia de actividad gravada conjunta o conexa entre el servicio de los profesionales en ciencias económicas y el transporte en avión".

"Más aún si existe imposibilidad de deducción total de los gastos para la determinación de Impuesto a las Ganancias, por aplicación de la limitación de los `Gastos de representación´ (que es del 1,5% del total de remuneraciones pagadas)", concluyó el experto.