Tras fallo de Corte podría subir el IVA de intereses de los servicios públicos

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2025/05/596673.jpg)

Con motivo del fallo de la Corte Suprema -Angulo y otros c/DGI del 28/09/2010-, mediante el cual se dejó sentado que la tasa del Impuesto al Valor Agregado (IVA) de los intereses de financiación queda atraída por la alícuota de la operación principal, se advierte que podría incrementarse el IVA de los intereses por pago fuera de término de los servicios públicos que se encuentran gravados al 27 por ciento.

Con anterioridad, los intereses por pago fuera de término de los servicios públicos de gas, electricidad, agua y servicios de telecomunicaciones, utilizados en forma comercial, estaban gravados por el IVA al 21%, aun cuando la alícuota del servicio se encuentre alcanzada por la tasa del 27%, conforme lo dispone el artículo 10 del Decreto de la Ley del gravamen.

Sin embargo, a raíz de esta nueva interpretación de la Corte Suprema, tales intereses podrían incrementarse del 21% al 27%, siguiendo el denominado "criterio de unicidad".

En efecto, mediante esta sentencia, el máximo tribunal puso fin a una cuestión que había generado por más de diez años un aluvión de controversias administrativas vinculadas con la inconstitucionalidad del artículo 1º del Decreto 2633/92, el cual dispuso que los intereses financieros están gravados por el IVA en forma autónoma, aún cuando la operación principal se encuentre exenta del gravamen.

De esta forma, sin llegar a declarar la inconstitucionalidad del artículo 10 del Decreto reglamentario del IVA, la Corte dejó sentada la postura de que los intereses vinculados a operaciones exentas no están alcanzados, basándose en el criterio de "unicidad", interpretando que la alícuota del IVA de los intereses debe correr la misma suerte que la operación principal.

Lo resuelto resulta decisivo no sólo para definir la gravabilidad de los intereses originados en la financiación de las operaciones que se encuentran exentas o no alcanzadas por el IVA, sino que además tiene implicancias directas sobre las operaciones en las cuales se encuentran gravadas a una alícuota diferencial del 10,5% o del 27% para el caso de los servicios públicos utilizados en forma comercial, ya que lo que aquí se pone en juego es si la alícuota de los intereses de financiación queda atraída por la tasa de la operación principal o si, por el contrario, tiene su tasa independiente del 21% como lo venían sosteniendo las autoridades fiscales.

Es decir que la Corte Suprema, preservando la validez constitucional del decreto en cuestión, interpretó que el actual artículo 10 del Decreto reglamentario debe entenderse circunscripto a los casos en que la financiación sea prestada por un tercero, ya que tales supuestos resultan ajenos al principio de unidad que surge de lo prescripto por el artículo 10 de la Ley.

Vale decir que, si estuviese gravada la operación principal, también lo estarían los intereses, pero no como prestación autónoma sujeta al tributo, sino porque el mencionado artículo dispone que integran la base imponible del mismo hecho gravado.

Por lo tanto, para los magistrados la sujeción al IVA de las colocaciones o prestaciones financieras -como hecho imponible autónomo- tiene lugar cuando se trata de negocios de esa clase, distinto de la financiación del saldo de precio por parte del mismo vendedor, ya que en este último supuesto deberá estarse a la regla de la unidad consagrada en el artículo 10 de la Ley, y el tratamiento impositivo de esos intereses deberá ser el mismo que la Ley establece para la operación principal.

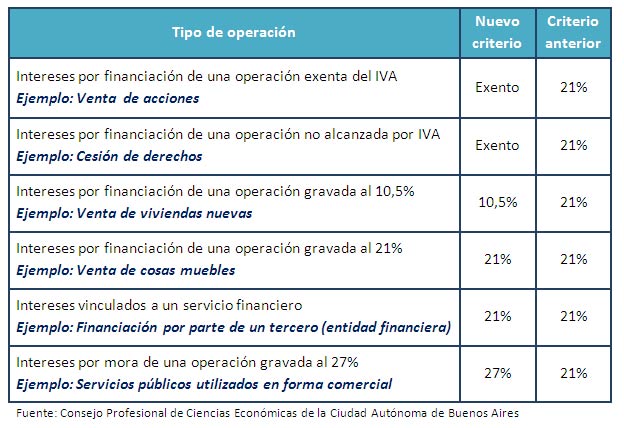

En definitiva, el nuevo mapa del tratamiento de los intereses en el IVA redefinido recientemente por la Corte Suprema se podría resumir de la siguiente manera:

Marcos A. Verdún

Asesor Tributario -

Consejo Profesional de Ciencias Económicas

de la Ciudad Autónoma de Buenos Aires

Especial para ©iProfesional.com