La Justicia puso un freno al cobro del IVA a un servicio prestado por una firma del exterior

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2011/10/349582.jpg)

En el mundo empresario todo es válido para concretar un negocio siempre que se maneje, claro está, dentro de la legalidad.

Por eso, al momento de llevar adelante un emprendimiento, las compañías buscan elegir la oferta más conveniente en precio y calidad, sea que se trate de una prestataria nacional o una extranjera.

Y, a la hora de evaluar la más económica, es importante incorporar en el análisis los factores impositivos que surjan como consecuencia del contrato que pueda firmarse.

Si la empresa con la que se acuerda es nacional, el componente tributario es fácil de distinguir, simplemente, porque las normas de facturación obligan a las empresas a discriminar los gravámenes en juego.

En cambio, si se trata de sociedades foráneas, la cosa cambia, aunque los tributos sigan siendo los mismos. Ocurre que la normativa vigente obliga a las compañías locales a ingresar los impuestos en nombre de las de afuera.

De este modo, se busca que si una empresa extranjera obtiene una renta por un servicio prestado en la Argentina, tribute Ganancias como si fuera nacional.

En estos casos, para evitar que la sociedad de otro país se inscriba, pone en manos del contribuyente argentino el pago del tributo en su nombre. Para ello, incorpora en el precio final un valor extra (o grossing up) que debe ser considerado como base para ingresar al fisco el impuesto.

Sin embargo, a veces, este excedente puede generar dudas respecto del precio final que se paga por el producto y, por ende, si debe tributar el Impuesto al Valor Agregado (IVA).

Esto fue lo que sucedió en una reciente causa donde la Justicia le puso un freno a la Administración Federal de Ingresos Públicos (AFIP) en su intento de gravar ese "grossing up" con el IVA.

La Cámara Nacional de Apelaciones en lo Contencioso Administrativo Federal entendió que, lejos de la pretensión fiscal -que consideraba que ese valor extra formaba parte del precio-, la empresa nacional había pagado todos los impuestos como correspondía.

Los especialistas consultados por iProfesional.com destacaron que la sentencia se ajusta totalmente a derecho, debido a que el fisco intentó pasar por encima del principio constitucional de legalidad.

Esto, porque tenía la intención de imponer una instrucción interna por sobre lo que la Ley del IVA establece al momento de fijar qué elementos se deben tener en cuenta al momento de calcular la base imponible del impuesto.

El caso por dentro

Todo comenzó cuando la AFIP, luego de una fiscalización, determinó de oficio una deuda en el IVA a la firma Puentes del Litoral SA, a la que sumó intereses y una multa en base al artículo 45 de la Ley 11.683 (de Procedimientos Tributarios).

Los inspectores detectaron que la compañía había incrementado el precio final del trabajo realizado por una empresa del exterior, por lo que entendieron que ese excedente formaba parte del servicio prestado y, por lo tanto, que estaba alcanzado por el gravamen.

Según argumentaron, "la norma considera que la cuantía de la base imponible (...) estará dada por el valor corriente atribuible a la transacción y, por lo tanto, el mayor precio abonado" integraba tal base, por lo que correspondía que pague IVA.

Sin embargo, la firma decidió presentarse ante el Tribunal Fiscal de la Nación (TFN) para cuestionar la decisión fiscal.

Para ello, argumentaron que ese excedente formaba parte del grossing up que practicaron a la factura para calcular el Impuesto a las Ganancias que debían ingresar en nombre de la compañía extranjera.

Por ende, ese valor extra no formaba parte del precio como sostenía la AFIP, sino que era un cálculo necesario para ingresar el tributo que recae sobre las rentas.

Los vocales del TFN avalaron la postura de la empresa, por lo que la apelación del fisco no se hizo esperar. No obstante, la Cámara confirmó la decisión de la instancia anterior.

Los camaristas destacaron que, tal como establece el artículo 44 de la Ley de IVA, "no integran el precio neto gravado (...) los tributos".

De este modo, debido a que quedó claro que el excedente no formaba parte del precio, sino que era el Impuesto a las Ganancias que Puentes del Litoral había ingresado en nombre de la empresa extranjera, no debía ser alcanzado.

Además, remarcaron que reconocida doctrina tributaria advierte que de ninguna manera el grossing up calculado para determinar otro gravamen puede ser considerado como base para el IVA.

Por todo ello, rechazaron la apelación del fisco y avalaron la postura de la compañía que evitó, así, pagar el tributo.

Voces

La abogada especialista en impuestos Karina Larrañaga destacó que "el fallo dictado por la Cámara resulta en un todo conforme al derecho vigente".

"En este sentido, y más allá de la complejidad del ajuste en discusión (pagos a beneficiarios del exterior, grossing up, determinación del precio neto gravado en el IVA) entiendo que lo fundamental reside en la correcta interpretación del principio de legalidad en materia tributaria que realiza la Cámara", remarcó.

Esto es así, según la experta, porque "ratifica un principio olvidado algunas veces y otras vapuleado" como es aquel que establece que sólo la ley determina los elementos fundamentales del hecho imponible y es el acaecimiento de esta descripción normativa concreta lo que genera la obligación de pago del gravamen.

Para ello, no puede ampliarse el alcance de esta "obligación" en forma analógica o interpretativa, o bien mediante la consideración de elementos "estructurales" ajenos a la descripción legal, como sería en el caso la aplicación de un informe técnico interno.

"En el caso, la ley del gravamen no contempla los tributos que gravan la operación, más precisamente el pago a beneficiario del exterior del grossing up en Ganancias, como elemento integrante del ‘precio' a efectos de la determinación de la base imponible del IVA, por lo tanto resulta arbitraria la posición de la AFIP", concluyó Larrañaga.

Consultada por iProfesional.com, Gabriela Rigoni, asociada del estudio Lisicki, Litvin & Asociados sostuvo que la sentencia "confirma anterior jurisprudencia en el mismo sentido, que sostiene que el acrecentamiento del Impuesto a las Ganancias por pago a beneficiarios del exterior, no constituye base imponible del IVA a ingresar por importación de servicios".

Para la especialista, el fallo "es ajustado a derecho, por cuanto la interpretación fiscal evidencia un razonamiento equivocado".

Y esto es así, según Rigoni, debido a que:

1)Confunde la calificación de costo con que se caracteriza al grossing up en el Impuesto a las Ganancias, con la definición de precio que constituye base imponible para el IVA.

2)Supone una extensión del hecho imponible por analogía de los vocablos costo-precio, francamente contraria al principio de legalidad que rige en materia tributaria.

3)En este sentido, concluye considerando de aplicación supletoria en el IVA, normas vinculadas a Ganancias (situación que sólo se admite en aquellos casos y formas especialmente legislados, y no en este caso).

"Fuera de estas cuestiones de fondo, resulta especialmente importante el análisis judicial sobre la estructura argumental presentada por la AFIP, basado en la invocación de actuaciones internas del mismo como sustento jurídico de la pretensión fiscal", agregó la experta.

Al respecto, especificó que la Cámara sostuvo que "'por más que resulte una obviedad', que la actuación citada e invocada por el fisco como 'principal argumento del ajuste' no constituye una ley sino una mera interpretación, que no resulta vinculante".

"Sirva dicho análisis de recordatorio de que el organismo no es más que una de las partes frente a la obligación fiscal, y debe comportarse como tal para garantizar el equilibrio de la relación jurídica tributaria", concluyó Rigoni.

Por su parte, Juan Pablo Scalone, socio del estudio Enrique Scalone & Asociados, sostuvo que "la normativa es clara en cuanto establece que la alícuota se aplicará sobre el precio neto de la operación".

"Si el prestatario asume el Impuesto a las Ganancias, podrá existir un mayor costo, que asimismo redundará en un mayor beneficio para el prestador", indicó y concluyó que "aun así el gravamen tomado a cargo por el prestatario no es precio neto de la operación y por lo tanto no forma parte de la base imponible en el IVA".

Qué es el grossing up

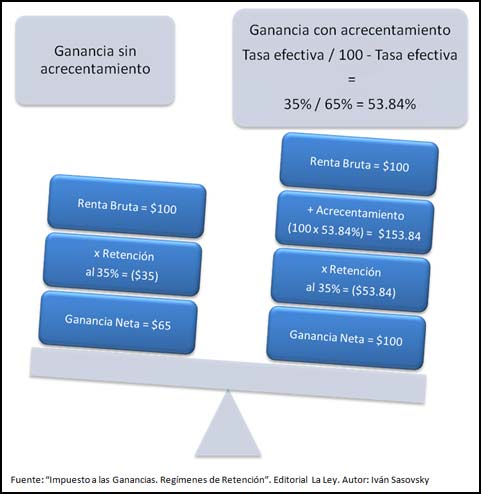

El grossing up es un mecanismo utilizado para evitar que se modifique el valor final que recibe como pago una empresa del exterior que opera con una de la Argentina, luego del pago del Impuesto a las Ganancias.

Esto sucede muy a menudo en las operaciones fronteras afuera, donde se pacta una precio final que es el que la compañía de afuera desea obtener luego de prestado un servicio. Si a esa cifra se le descuenta el gravamen, obviamente sería menor y eso es lo que se desea impedir.

Para comprenderlo gráficamente, Iván Sasovsky, titular del estudio que lleva su nombre, propuso el siguiente ejemplo:

El especialista aclaró que "el Decreto Reglamentario de la Ley del tributo en su artículo 145 establece que para establecer la ganancia neta imponible los contribuyentes podrán deducir el impuesto tomado a su cargo y pagado por cuenta de terceros y siempre que esté vinculado con la obtención de renta gravada".

"Así, cuando el pago del impuesto se encuentre a cargo de un tercero, la ganancia se acrecentará en el importe abonado por aquél", sostuvo Sasovsky.

Y concluyó: "En base a lo expuesto, la ley no presenta limitación alguna respecto del acrecentamiento (grossing up) del Impuesto a las Ganancias tomado a cargo por el contribuyente y pagado por cuenta de un tercero, el cual resulta deducible".