Qué comprobantes emitir, en qué momento y cuándo se deben entregar

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2015/06/420598.jpg)

Si bien parece una tarea sencilla, determinar qué comprobantes emitir, en qué momento y cuándo se deben entregar; lleva su tiempo.

Desde el Blog El Contador online brindan una extensa guía para orientar la ardua tarea:

Según lo establecido en la resolución general 1415/03, los tipos de factura o tickets a emitir por cada venta o locación de servicio que realice, dependerán del sujeto con el que se opere:

- Letra "A": Los comprobantes -excepto la factura de exportación y los tiques- que emitan los responsables Inscriptos en el Impuesto al Valor Agregado (IVA) por operaciones realizadas con otros Responsables Inscriptos.

- Letra "B": Los comprobantes -excepto la factura de exportación y los tiques- que emitan los responsables Inscriptos en IVA por operaciones realizadas con el resto de los contribuyentes.

- Letra "C": Los comprobantes -excepto la factura de exportación y los tiques- que emitan los sujetos exentos ante el Impuesto al Valor Agregado (IVA) y los Pequeños contribuyentes adheridos al Régimen Simplificado.

- Letra "E": El comprobante que respalda la operación de exportación, incluyendo las que se realicen en el área aduanera especial. A tal fin, se utilizará un sistema independiente de comprobantes.

- Letra "T": El comprobante que se debe emitir por operaciones realizadas con turistas extranjeros.

¿Cuándo se deben emitir los distintos tipos de comprobantes?

Cuando se trate de una operación entre un Responsable Inscripto y Monotributista, Consumidor Final, o Exento, el Responsable Inscripto deberá emitir comprobantes tipo "B"Â.

Si se trata de operaciones entre responsables inscriptos, existen 3 tipos de comprobantes que se pueden utilizar:

-Tipo "A"Â

-Tipo "A"Â con leyenda "pago en CBU informada"Â

-Tipo "M"Â

En el caso de las Facturas "A con leyenda" - Régimen especial de pago, los adquirentes, locatarios o prestatarios que revistan la calidad de responsables inscriptos en IVA deben cancelar el monto total de la factura correspondiente a la operación cuyo monto sea mayor o igual a $300.- o la diferencia entre dicho importe total facturado y el de la retención practicada que pudiera corresponder, mediante transferencia bancaria o depósito, en la cuenta bancaria cuya CBU fuera denunciada por el vendedor.

El depósito bancario se realizará en efectivo o con cheque librado por el adquirente, locatario o prestatario, contra la cuenta de la que es titular el vendedor. La cancelación del monto total facturado se efectuará únicamente, en la cuenta bancaria cuya CBU que figura en la página de AFIP.

Los comprobantes clase "M" serán emitidos por operaciones realizadas con otros responsables inscriptos en IVA y en los casos que la operación igual o mayor a $1.000 está sujeta a retención, es decir, el adquirente, locatario o prestatario inscripto en IVA que reciba el comprobante clase "M" actuará como agente de retención del Impuesto al Valor Agregado (todo el IVA de la operación) y, en su caso, del Impuesto a las Ganancias (retención del 3%).

En caso de que quien lo emita no sea un Responsable Inscripto (Monotributista; Exento en el IVA), deberá operar con comprobantes tipo "C"Â.

Cuando se trate de una operación de exportación, corresponderá emitir comprobantes tipo "E"Â.

Por otro lado, cuando se opere con turistas extranjeros se deberán emitir comprobantes tipo "T"Â por aquellas transacciones al reintegro establecido en la resolución general 3971, a la vez que se deberá cumplir con el Régimen Informativo - TURIVA Alojamiento que resulta de carácter obligatorio respecto de las operaciones sujetas a reintegro y le corresponderá cumplirlos a los hoteles, hosterías, pensiones, hospedajes, moteles, campamentos, apart-hoteles y similares, así como las agencias de turismo del país habilitadas por el Ministerio de Turismo, que revistan el carácter de responsables inscriptos en el Impuesto al Valor Agregado (IVA).

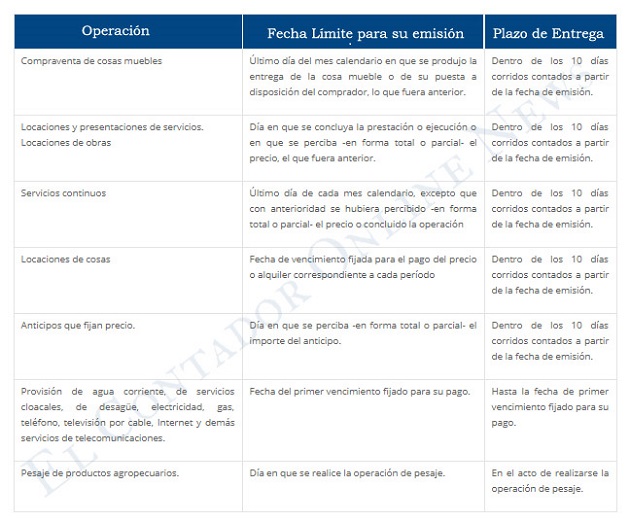

¿En qué momento se emiten y entregan los comprobantes?

La factura y los demás comprobantes que respaldan la operación realizada y de pesaje de productos agropecuarios deberán ser emitidos y entregados en los momentos que, para cada operación se indican seguidamente:

Por servicios continuos se entenderá aquellas prestaciones de servicios que no poseen un plazo expreso de finalización. Cuando superan el mes calendario, la obligación de emitir la factura o documento equivalente, nacerá a la finalización de cada uno. Dicha obligación no será aplicable en el caso de servicios públicos.

De tratarse de operaciones con consumidores finales en locales, la entrega de los referidos documentos corresponderá ser efectuada en el momento en que se realice la operación, entendiéndose por tal, el que para cada caso se indica:

- Compraventa de cosas muebles: cuando se verifique la entrega o puesta a disposición del comprador, o se perciba -en forma total o parcial- el precio, lo que fuera anterior.

- Prestaciones de servicios y locaciones de obras y servicios: cuando se concluya la prestación o ejecución, o se perciba en forma total o parcial el precio, lo que fuera anterior.

¿Cuántos ejemplares deben emitirse?

Deberán emitirse como mínimo en 2 ejemplares, original y duplicado. Los ejemplares del comprobante que se emita tendrán el destino que, para cada uno de ellos, se asigna seguidamente:

- Original: será entregado, en todos los casos, al adquirente, prestatario o locatario, mandante, comitente o, de corresponder, al destinatario del bien.

- Duplicado: quedará en poder del emisor para su procesamiento administrativo y contable.

- Los comprobantes que respaldan las operaciones realizadas, el traslado o entrega de bienes, los contratos de intermediación en la compraventa de vehículos automotores y motovehículos usados a través de mandatos, las compras directas a recolectores de materiales a reciclar, las compras directas de leche cruda a productores primarios, las operaciones de compra primaria y directa de pescados, moluscos o crustáceos de origen marítimo donde el vendedor sea el titular de la captura, y las operaciones de consignación, deberán emitirse como mínimo por duplicado, lo cual no obsta a la posibilidad de imprimir más ejemplares en los casos en que los usuarios lo requieran por razones administrativas o comerciales.

- Notas de pedidos, órdenes de trabajo, presupuestos y/o documentos de análogas características.

Existen operaciones que requieren el uso de más de un ejemplar del mismo tipo de comprobante, en cuyo caso se deberá proceder como se indica:

- Formularios con numeración preimpresa: se trasladará el importe parcial obtenido en cada uno de ellos al o a los siguientes ejemplares, no correspondiendo totalizar cada ejemplar en forma independiente. A efectos de la registración de la operación se consignará el número de documento de la primera hoja.

- Sujetos autorizados a imprimir la numeración de los documentos mediante sistemas informatizados (autoimpresores), deberán optar por:

- Utilizar el procedimiento indicado anteriormente imprimiendo, en este caso, un número progresivo y consecutivo para cada ejemplar; o

- Asignar a todas las hojas utilizadas para documentar la operación el mismo número progresivo y consecutivo e imprimir en cada una de ellas el número de las mismas y el número total de ejemplares utilizados mediante la simbología: Hoja 1 de n; 2 de n; n de n. Adicionalmente, deberán trasladar los subtotales obtenidos en cada hoja a la o las siguientes.

Luego de que se opte por un procedimiento u otro, el mismo deberá utilizarse uniformemente para todas las operaciones que realice el ciudadano.

Emisión de comprobantes: Situaciones especiales

Notas de pedido y documentos análogos

Las notas de pedido, órdenes de trabajo, presupuestos o documentos de análogas características se identificarán con la letra "X" y con la leyenda "DOCUMENTO NO VALIDO COMO FACTURA", ambas ubicadas en forma destacada en el centro del espacio superior de los documentos, los cuales se deberán mantener a disposición de la AFIP durante un período de 2 años, contados a partir de la fecha de su emisión.

Recibos

Los recibos que respaldan el pago total o parcial de una operación que fue documentada mediante la emisión de facturas o documentos equivalentes, serán identificados con la letra "X" y con la leyenda "DOCUMENTO NO VALIDO COMO FACTURA", ambas ubicadas en forma destacada en el centro del espacio superior de los documentos.

Operaciones por cuenta de terceros

Cuando se trate de las operaciones de venta de productos primarios realizada indirectamente por sus productores o, en su caso, por cooperativas de productores o acopiadores y las de venta de bienes a nombre propio por cuenta de terceros, la identificación del comprobante (clase "A", "B" o "C") al fin de la emisión de la liquidación a efectuar al comitente o vendedor estará determinada por el carácter que, respecto del impuesto al valor agregado o del Monotributo, reviste el comprador, la cooperativa o el intermediario.

Peaje - Responsables inscriptos en el impuesto al valor agregado

En los casos en que el ticket de peaje se emita a responsables inscriptos en el impuesto al valor agregado, se podrá (a los fines de discriminar el monto correspondiente al mencionado impuesto contenido en el precio del servicio), consignar en el frente o en el dorso del aludido comprobante el porcentaje que, aplicado al precio, represente el citado importe del impuesto.

Compra de bienes usados a consumidores finales para su reventa

Los responsables inscriptos en el impuesto al valor agregado, cuya actividad habitual sea la compra de bienes usados a consumidores finales para la posterior venta de los mismos o las de sus partes, a los fines de computar el crédito fiscal de dicho gravamen, deberán:

- Emitir un comprobante de compra por duplicado por cada operación, como mínimo, debiendo conservar el original en su poder y entregándose, en todos los casos, el duplicado al vendedor del bien, el cual contendrá los mismos datos y se ajustará a los requisitos del documento que le diera origen.

- El comprobante deberá respetar las medidas mínimas y la ubicación de los datos pertinentes, consignándose en el centro del espacio superior, en forma destacada, en el interior de un recuadro que ocupe un espacio mínimo de 15 centímetros de ancho por 1 centímetro de largo, la leyenda "COMPROBANTE DE COMPRA DE BIENES USADOS A CONSUMIDOR FINAL".

- Adjuntar a cada comprobante que genere el aludido crédito fiscal, fotocopia de la constancia de la CUIT, CUIL o de la CDI del vendedor del bien, cuando éste posea alguna de ellas o, en caso contrario, número de documento de identidad debiendo mantenerse ambos documentos en archivo ordenado cronológicamente por fecha de emisión, a disposición del personal fiscalizador de AFIP.

Entidades deportivas, culturales y sociales comprendidas en el artículo 20, incisos f), g) y m) de la ley de impuesto a las ganancias

Los cupones o recibos que se emiten como constancias de pago y comprobantes habilitados para la utilización de servicios (por ejemplo: entidades deportivas, culturales, sociales) se considerarán válidos, así como también serán válidos las entradas o boletos numerados, que las entidades deportivas emitan y entreguen por la contraprestación exigida para el acceso a los espectáculos de carácter deportivo.

Documentos Equivalentes:

Será considerado como documento equivalente el instrumento que, de acuerdo con los usos y costumbres, haga las veces o sustituya el empleo de la factura o remito, siempre que individualice correctamente la operación, cumpla con los requisitos establecidos para la emisión de comprobantes y se utilice habitualmente en la actividad del sujeto emisor.

Se encuentran incluidos, entre otros, los siguientes:

a) Certificados de obra.

b) Cuentas de venta y líquido producto.

c) El comprobante y las liquidaciones por venta de productos primarios derivados de la actividad agropecuaria, caza, silvicultura y pesca .

d) Certificaciones Primarias de Depósito de Granos, Liquidaciones Primarias de Granos y Liquidaciones Secundarias de Granos, utilizados en las operaciones de depósito, compraventa o consignación de granos no destinados a la siembra -cereales y oleaginosos- y legumbres secas -porotos, arvejas y lentejas.

e) Carta de porte y los comprobantes que se utilicen en cumplimiento de normas nacionales, provinciales y municipales que reglamentan el traslado y entrega de bienes.

f) Guía aérea, carta de porte; siempre que su uso obligatorio tenga origen en convenios internacionales o en normas nacionales.