La AFIP reglamentó el SISA: se aplicará un "scoring" para los productores

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2018/09/465599.jpg)

La AFIP reglamentó el Sistema de Información Simplificado Agrícola y se aplicará un “scoring” para medir el “riesgo fiscal” de los productores.

Lo hizo a través de la resolución general 4310 publicada este miércoles en el Boletín Oficial.

La inclusión en el Sistema de Información Simplificado Agrícola, es de carácter obligatorio para los siguientes sujetos respecto de la producción y comercialización de granos y semillas en proceso de certificación -cereales y oleaginosas- y legumbres secas:

a) Productores.

b) Operadores que intervengan en la cadena de comercialización.

c) Propietarios, copropietarios, usufructuarios y ocupantes -cualquiera fuera su título- y sus subcontratantes -cualquiera fuera su modalidad de contratación- de inmuebles rurales explotados situados en el país,.

Cuando los inmuebles rurales pertenezcan a sujetos residentes en el exterior, la obligación señalada estará a cargo de sus representantes en el país.

A los fines de incorporarse al SISA, los responsables deberán acceder al servicio “Sistema de Información Simplificado Agrícola - SISA” disponible en el sitio web de la AFIP, y previamente haber:

a) Registrado y aceptado los datos biométricos.

b) Informado al menos una dirección de correo electrónico y un número de teléfono particular, a través del sitio web de la AFIP.

c) Poseer Domicilio Fiscal Electrónico constituido.

La AFIP reformuló y unificó la reglamentación del Monotributo

También se establece un mecanismo de calificación de la conducta fiscal basado en un sistema de scoring, a fin de otorgar un estado a los sujetos.

La información obrante en el Registro de Tierras Rurales Explotadas,, se migrará al SISA, siempre que se haya obtenido y se encuentre vigente las siguientes constancias:

a) Constancia de Alta de Domicilio, y/o

b) Constancias de alta de tierras rurales explotadas o Constancias de modificación o adenda de contratos.

En tanto, quedan obligados a actuar como agentes de retención:

a) Operadores que actúen como intermediarios .

b) Los exportadores.

c) Los adquirentes de los productos que revistan la calidad de responsables inscriptos en el impuesto al valor agregado.

Las retenciones se practicarán a las personas humanas, sucesiones indivisas, empresas o explotaciones unipersonales, sociedades, asociaciones y demás personas jurídicas de carácter público o privado que revistan en el gravamen la calidad de responsables inscriptos.

El importe de la retención se determinará aplicando sobre el precio neto de venta que resulte de la liquidación correspondiente, las alícuotascorrespondientes.

La retención deberá practicarse en el momento en que se efectúe el pago de los importes - incluidos aquellos que revistan el carácter de señas o anticipos que congelen precios- atribuibles a la operación.

De efectuarse pagos parciales, el monto de la retención se determinará considerando el importe total de la respectiva operación. Si la retención a practicar resultara superior al importe del pago parcial, la misma se realizará hasta la concurrencia de dicho pago; el excedente de la retención no practicada se efectuará en el o los sucesivos pagos parciales.

En el caso de pagos que no revistan el carácter de señas o anticipos que congelen precios,, el monto de la retención también será determinado considerando el importe total de la respectiva operación sin que resulten oponibles los adelantos financieros otorgados e imputados a la cancelación del referido importe, a los fines del efectivo cumplimiento de la obligación de retención e ingreso de las sumas retenidas.

Scoring

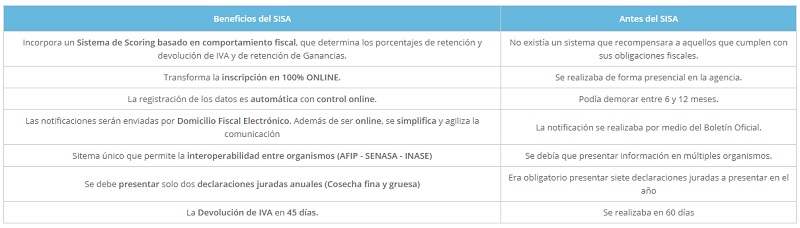

También se reglamentaron los requisitos y condiciones para integrar el Sistema de Información Simplificado Agrícola, incorporándose una matriz de riesgo o mecanismo de calificación de conducta fiscal basado en un sistema de “scoring”, a fin de otorgar un “estado” a los sujetos incluidos.

Además, se estableció un régimen de retención y un régimen especial de pago del Impuesto al Valor Agregado, así como un régimen especial de reintegro sistémico cuya acreditación será realizada por este Organismo en la cuenta bancaria que informe el productor.

Por no cobrarles Impuesto a las Ganancias a los jueces, el Gobierno dejará de recaudar $9.854 millones

El Sistema de Información Simplificado Agrícola se implementó para reemplazar algunos registros y regímenes informativos vinculados a la actividad de producción y comercialización de granos y semillas en proceso de certificación –cereales y oleaginosas- y legumbres secas. De esta manera se simplifican los trámites para los ciudadanos obligados y se les brinda la oportunidad de obtener beneficios en virtud de su comportamiento fiscal.

Para ser de riesgo bajo no se debe haber tenido ningún incumplimiento formal en dos años; en el nivel medio se tendrá tolerancia con algunos incumplimientos formales y estarán los nuevos inscriptos, y en el nivel alto aparecerá quien incurrió en incumplimiento con el régimen de información y/o incumplimientos formales.

Según ese estado de contribuyente, las retenciones del Impuesto al Valor Agregado tendrán diferente alícuota. Por las operaciones de venta de granos y semillas en proceso de certificación -cereales y oleaginosas- y legumbres secas, excepto arroz, la AFIP estableció que habrá retención de:

Ganancias: eliminan exenciones y aumentan los descuentos a trabajadores

5% para productor-vendedor y operador-vendedor de bajo riesgo (estado 1); y para riesgo medio (estado 2) en casos de operador-vendedor

7%: cuando los sujetos pasibles de retención actúen en la operación como "productor vendedor" y se encuentren calificados en el riesgo mediano (estado 2).

8%: cuando los sujetos pasibles de retención se encuentren calificados en el alto riesgo (estado 3), ya sea que actúen como "productor vendedor" o como "operador vendedor".

Por las operaciones de venta de granos y semillas en proceso de certificación -arroz-, las retenciones de IVA se fijaron en:

10% para productor-vendedor de bajo riesgo y para operador-vendedor bajo y medio riesgo

14%: para productor-vendedor" de mediado riesgo

16%: para los contribuyentes calificados de alto riesgo (estado 3), sean productor-vendedor o sean operador- vendedor.