Renta financiera 2018: la declaración y el pago del nuevo impuesto vence del 19 al 25 de junio próximo

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2019/04/476380.jpg)

La AFIP dio precisiones sobre el nuevo impuesto que alcanza a los rendimientos producto de la colocación de capital. También sobre el tributo que alcanza a la enajenación de valoresy y de derechos sobre inmuebles.

Las nuevas pautas de determinación anual e ingreso del impuesto se dieron a conocer a través de la resolución general 4468 publicada este viernes en el Boletín Oficial. El régimen aplica a intereses y rendimientos obtenidos por más de 66.917,91 pesos.

La declaración jurada deberá presentarse hasta el 19 de junio para las CUITs terminados en 0, 1, 2 y 3; hasta el 21 para 4, 5 y 6 y el 24 para 7, 8 y 9. En tanto, las fechas de pago será hasta los días 21, 24 y 25 de junio, respectivamente.

El impuesto determina una alícuota del 5% para las rentas generadas en moneda nacional sin cláusula de ajuste y del 15% en divisas.

Cabe recordar que las entidades financieras, como bancos y agentes de Bolsa, ya comenzaron a brindarle a la AFIP la información correspondiente a los instrumentos alcanzados por este impuesto (como plazos fijos, acciones, bonos y letras), que los contribuyentes podrán consultar en pocos días más en la sección "Nuestra Parte" de la página web del Organismo.

Habrá dos formularios: el 2022 para informar los rendimientos obtenidos a través de los instrumentos financieros mencionados previamente y el 2023 para las rentas obtenidas por la venta, cesión, donación o transferencia de derechos sobre inmuebles durante el año pasado.

En este último caso, el contribuyente que haya comprado y vendido el año pasado su propiedad debe pagar una alícuota del 15% sobre la ganancia obtenida entre ambas propiedades, en lugar del impuesto a la transferencia del inmueble (ITI), que representaba un 1,5% sobre el valor total del inmueble.

La confección de la declaración jurada deberá realizarse utilizando el servicio informático denominado "Ganancias Personas Humanas - Portal Integrado" disponible en el sitio web de AFIP, e ingresando a la opción que corresponda según el tipo de renta a declarar.

A tal efecto, los contribuyentes deberán contar con Clave Fiscal con nivel de seguridad 2 o superior.

La AFIP publicó una guía "paso a paso" para liquidar el impuesto a la renta financiera

La flamante norma establece que las personas humanas y las sucesiones indivisas, a fin de cumplir con las obligaciones de determinación anual e ingreso del impuesto cedular, deberán observar los procedimientos, formas, plazos y condiciones que se mencionan a continuación:

Los sujetos deberán cumplir con la presentación de la declaración jurada del impuesto cedular cuando la misma arroje impuesto determinado.

Cuando se trate de la presentación de la declaración jurada determinativa del impuesto cedular, los contribuyentes serán dados de alta de oficio en dicho gravamen.

La confección de la declaración jurada deberá realizarse utilizando el servicio informático denominado "Ganancias Personas Humanas - Portal Integrado" disponible en el sitio web de la AFIP, e ingresando a la opción que corresponda según el tipo de renta a declarar.

Como resultado de la transmisión de la información, el sistema generará el Formulario F. 2022 cuando se declaren rendimientos producto de la colocación de capital en valores, intereses de depósitos a plazo efectuados en entidades financieras y/o resultados provenientes de la enajenación de acciones, valores representativos y certificados de depósitos de acciones y demás valores, y el Formulario F. 2023 de tratarse de rentas obtenidas por la enajenación o transferencia de derechos sobre inmuebles.

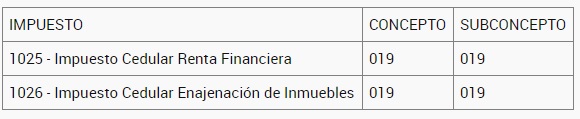

El ingreso del saldo resultante se realizará mediante la "Billetera Electrónica AFIP" o el procedimiento de transferencia electrónica de fondos a través de Internet, a cuyo efecto se deberá generar el respectivo Volante Electrónico de Pago (VEP), utilizando los siguientes códigos, según la obligación que corresponda:

Con reparos de la oposición, Diputados aprobó beneficios fiscales para el software y otras industrias

Para el pago de los intereses y demás accesorios que correspondan a la obligación principal, se deberán seleccionar los códigos de subconcepto pertinentes desde el menú desplegable en la Billetera Electrónica o al generar el Volante Electrónico de Pago (VEP).

El impuesto resultante podrá ser compensado con saldos de libre disponibilidad provenientes de otros impuestos.

La presentación de la declaración jurada e ingreso del saldo resultante deberán efectuarse hasta el día del mes de junio del año inmediato siguiente al del período fiscal que se declara, según el cronograma de vencimientos que se establezca para cada año fiscal.

El cronograma de vencimientos correspondiente al período fiscal 2018, conforme la terminación de la CUIT de los responsables, es el siguiente:

Ganancias para empleados: la AFIP también prorroga la presentación de la declaración jurada

Guía "paso a paso"

En paralelo, la AFIP publicó una extensa guía "paso a paso" para determinar y liquidar el impuesto cedular correspondiente a las ganancias provenientes de rendimientos, intereses y/o enajenación de valores o depósitos a plazo; y las que provienen de la enajenación y/o transferencia de derechos de inmuebles:

A continuación, la guía "paso a paso":

De esta manera, el fisco nacional instrumentó el nuevo impuesto a la renta financiera.