Expertos destacan la importancia de la cooperación internacional entre administraciones tributarias

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2019/07/480455.jpg)

Muchas de las causas de la evasión tributaria se vinculan, directamente, a la globalización de las actividades económicas y a las nuevas formas de hacer negocio de la economía digital.

Entre otras causas destacábamos las siguientes:

- La presencia de las empresas multinacionales con planificación fiscal agresiva.

- Los paraísos fiscales y/o jurisdicciones de nula o baja tributación o jurisdicciones no cooperantes.

- El gran peso de los intangibles los cuales dificultan asignar el verdadero valor de los mismos y lugar de su generación.

- Un sistema financiero con múltiples figuras sofisticadas que permiten movilizar el dinero en forma rápida y sencilla.

- La proliferación de regímenes fiscales especiales para atraer inversiones (ej. tax rulings)

- La dificultad para controlar los precios de transferencia de las empresas multinacionales vinculadas: hoy más del 60% del comercio mundial se realiza mediante estas empresas, y el 50% son operaciones intra-grupo.

- La economía digital: el gran desarrollo tecnológico, el comercio electrónico, las plataformas colaborativas, monedas digitales y nuevas formas de comercializar bienes y servicios aumentan las dificultades de gravar y controlar los impuestos.

Por todo ello, estoy convencido que hoy más que nunca para luchar contra el fraude, las Administraciones Tributarias (AATT) deben continuar avanzando en la cooperación a nivel internacional.

Ello lo afirmo, sin dejar de destacar la necesaria cooperación interna que debe existir no sólo entre las propias AATT, sino también entre los diversos organismos de cada Estado. Esta necesidad de colaboración/cooperación es aún mayor en regiones como América Latina y el Caribe (LAC), la cual se caracteriza por una elevada desigualdad en la distribución de los ingresos y sobre todo por una escasa capacidad redistributiva de la política fiscal.

La región tiene una elevada evasión tributaria, ya que según la CEPAL (2017) la misma ascendía al 6,3% del PIB, lo que equivale a 335 mil millones de dólares. En IVA representa 2,3% del PIB y en impuesto a la renta 4,00% del PIB.

Hoy, la cooperación es impulsada por las AATT y diversos organismos internacionales, además, es reglamentada mediante disposiciones tributarias internacionales. Al respecto en el Modelo de Código Tributario del CIAT (2015) se contempló en la Sección 7 el tema de la Asistencia Administrativa Mutua en Materia Fiscal. En dicha sección, específicamente en el artículo 101 se precisan modernas formas de asistencia administrativa mutua en materia fiscal.

En el artículo 101, se dispone que la Administración Tributaria (AT), en el marco de Convenios de Derecho Internacional Tributario, podrá requerir o solicitar:

- "Actuaciones de intercambio de información, sea por solicitud, automáticas o espontáneas.

- Fiscalizaciones simultáneas y con presencia de los propios funcionarios en otro país signatario de acuerdo con el artículo 107.

- Actuaciones de asistencia en el cobro de la deuda tributaria.

- Cuantas actuaciones o iniciativas sean admitidas o contempladas en dichos Convenios.

- Las actuaciones de asistencia no estarán condicionadas a que el sujeto, respecto de las cuales se realicen sea de interés fiscal para la AT requerida, bastando que lo sea para la AT solicitante."

Se destaca asimismo que en lo que sea pertinente, estas formas de asistencia son también aplicables a la cooperación administrativa doméstica entre la administración tributaria y otros entes tributarios del país y/o demás entidades públicas.

También en el citado Modelo de Código Tributario se contempla en el artículo 102 el tema de los Acuerdos Nacionales e Internacionales Interinstitucionales, en el sentido que la AT podrá concluir dichos acuerdos de implementación de Convenios de Derecho Internacional Tributario, que prevén la asistencia administrativa mutua en materia fiscal, dentro de los términos permitidos por éstos.

Respecto al tema de las fiscalizaciones simultáneas, en el artículo 106 de dicho modelo, se contempla que en "el marco y con las condiciones de los Convenios de Derecho Internacional Tributario o de los Acuerdos Nacionales Interinstitucionales, se podrán realizar fiscalizaciones simultáneas, ya sea con otro u otros Estados, actuando cada AT en el territorio correspondiente a su soberanía, en los términos previstos en un Convenio o también con otra u otras AATT del país, en los términos previstos en un Acuerdo Nacional Interinstitucional."

La AT también podrá participar, junto con las autoridades de los otros Estados o los funcionarios de las otras AATT del país, en las fiscalizaciones simultáneas que se lleven a cabo; de acuerdo a lo establecido en los Convenios de Derecho Internacional Tributario o los Acuerdos Nacionales Interinstitucionales.

En el tema que estamos tratando un hito en la materia de colaboración de las Administraciones Tributarias es el plan de Acción BEPS. Estos problemas afectan de la misma manera a países desarrollados como a países en desarrollo; según datos recientes se estima que se deteriora la recaudación de los países de un 4 a 10% en el impuesto sobre la renta, lo que supone alrededor de 100-240 mil millones de dólares anuales.

Tras la publicación del paquete BEPS en octubre de 2015, los líderes del G20 instaron a su implementación, y pidieron a la OCDE el desarrollo de un marco más inclusivo que contase con la participación de países interesados no pertenecientes al G20 y economías en desarrollo.

En consecuencia, la OCDE estableció el Marco Inclusivo de BEPS en enero de 2016 para modernizar las normas impositivas internacionales y paliar los problemas de BEPS. En 2019, ya casi 130 países y jurisdicciones se han unido igualitariamente para el desarrollo de estándares relacionados con BEPS y el seguimiento de su uniforme implementación.

Uno de los aspectos más importantes hoy en día en que se ve reflejada la cooperación internacional entre las administraciones tributarias, es el del intercambio de información.

En este sentido, para el 2019 el Foro Global de Transparencia e Intercambio de Información de OCDE está conformado por alrededor de 154 países: el mismo ha promovido eficazmente el intercambio de información previa petición.

En el año 2014, el G20 se creó el intercambio automático de información financiera, llamado Common Reporting Standard (CRS). Hasta hoy más de 100 países se encuentran intercambiando información financiera para fines fiscales de forma automática.

En este tema un reciente informe de la OCDE destaca que hay más de 90 jurisdicciones que participan en una iniciativa de transparencia global bajo el Common Reporting Standard (CRS) de la OCDE. Desde 2018 hasta ahora han intercambiado información sobre 47 millones de cuentas en el extranjero, con un valor total de aproximadamente 4,9 billones de euros.

La iniciativa de intercambio automático de información (AEOI) activada a través de 4,500 relaciones bilaterales, marca el mayor intercambio de información tributaria en la historia, así como la culminación de más de dos décadas de esfuerzos internacionales para contrarrestar la evasión fiscal.

La divulgación voluntaria de cuentas extraterritoriales, activos financieros e ingresos en el período previo a la implementación total de la iniciativa AEOI generó más de 95,000 millones de euros en ingresos adicionales (impuestos, intereses y multas) para los países de la OCDE y el G20 durante el período 2009-2019. Esta cantidad acumulada ha aumentado en 2,000 millones de euros desde el último informe de la OCDE en noviembre de 2018.

Por otra parte, interesa también destacar que a fines de 2018 participaron activamente el CIAT, el BID y el Banco Mundial en una reunión que concluyó con la firma de la Declaración de Punta del Este en la que los representantes de Uruguay, Argentina, Panamá y Paraguay acordaron:

- Establecer una iniciativa latinoamericana para maximizar el uso efectivo de la información intercambiada bajo los estándares internacionales de transparencia fiscal con el fin de hacer frente a la evasión fiscal, la corrupción y otros delitos financieros.

- Explorar otros medios de cooperación, incluyendo la posibilidad de hacer un uso más amplio de la información proporcionada a través de canales de intercambio de información fiscal para otros fines de aplicación de la ley, según lo permitido con arreglo a la Convención Multilateral sobre Asistencia Administrativa Mutua en Materia Fiscal, y también el acceso efectivo y en tiempo real a Información de propiedad beneficiaria.

- Establecer planes de acción nacionales para promover los objetivos de cooperación y contar con representantes que informen sobre los progresos realizados en la próxima reunión plenaria del Foro Global.

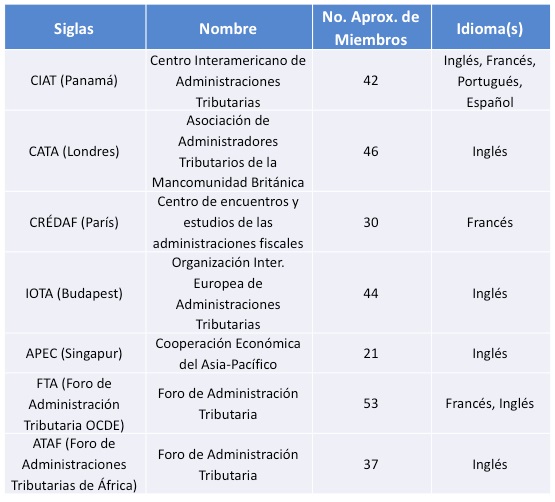

Actualmente hay varios foros y/o organismos de administraciones tributarias que actúan como mecanismos de intercambio de información especializada. Los mismos varían en el número de sus miembros, su condición, su nivel de actividad, su lenguaje de operación y cultura e historia como organización. Estos foros y/o organismos ofrecen abundantes experiencias en el manejo de asuntos de administración tributaria.

En el cuadro siguiente se exponen los principales foros y/o organismos:

Paso a paso: cómo obtener el beneficio del IVA a tasa cero siendo potencial microempresa

Cómo liquidar en el recibo de sueldo el beneficio en aportes personales

Estoy convencido que desarrollando relaciones sólidas con los foros y/o organismos de AT se lograrán beneficios claves, entre otros, los siguientes:

- Un medio rápido, eficiente y de bajo costo para el intercambio de información y de mejores prácticas en la materia.

- Un medio para lograr consenso sobre aspectos de importancia estratégica para las AATT a nivel global.

- La posibilidad de aplicar mejores prácticas de gestión en la materia.

- Las oportunidades para trabajar en áreas de interés mutuo, explotando así las sinergias y minimizando la duplicación de esfuerzos.

Por otra parte, una forma de cooperación que queremos destacar es el programa de Inspectores Fiscales sin Fronteras (TIWB), que es una iniciativa conjunta de la OCDE y del Programa de las Naciones Unidas para el Desarrollo (PNUD) concebida para ayudar a los países que lo soliciten a desarrollar las competencias ya existentes y adquirir otras nuevas en materia de auditoría fiscal e inspección tributaria.

El objetivo es permitir el intercambio de conocimientos y competencias en materia de auditoría fiscal con las administraciones tributarias de países en desarrollo partiendo de una perspectiva de "aprendizaje práctico" en tiempo real. Los expertos seleccionados trabajarán directamente con funcionarios de las AATT en auditorías en curso y otras cuestiones conexas inherentes a la fiscalidad internacional, al tiempo que compartirán las prácticas generales en el ámbito de la auditoría aplicadas a casos específicos. En este caso, la asistencia en materia de auditoría fiscal e inspección tributaria se enmarca en un ámbito especializado en cuanto se centra en dar solución a casos reales en pleno proceso.

El objetivo de los programas de asistencia en auditoría enmarcados bajo TIWB es el de aumentar y perfeccionar las competencias de la AT del país en desarrollo en cuestión (Administración Anfitriona) para acometer, en la práctica, inspecciones tributarias. De esta forma se mejora la calidad, rigurosidad y conformidad de sus auditorías e inspecciones tributarias, garantizando, a su vez, una mayor seguridad jurídica y un volumen potencialmente superior de ingresos fiscales

Esta iniciativa continúa prosperando, con un número creciente de expertos desplegados, trabajo Sur- Sur y un aumento en la recaudación tributaria.

La iniciativa TIWB ha crecido considerablemente, con 67 programas finalizados o en curso en 36 países de todo el mundo, y otros 26 programas en preparación.

Las AATT apoyadas por el programa reflejan una variedad de resultados positivos, entre otros, una recaudación adicional de más de 480 millones de dólares estadounidenses.

La recaudación obtenida ha sido cerca de 100 veces superior a los costes del programa, lo que significa que, por cada dólar estadounidense invertido, se contribuye a generar 100 en recaudación tributaria.

En el presente comentario destacamos sólo algunas de las formas de colaboración entre las AATT, con resultados concretos en muchas de ellas.

Finalmente quiero decir que creo que a pesar de su creciente importancia y la gran atención que se le presta a la cooperación y asistencia administrativa entre AATT, todavía hay un largo camino por recorrer antes de que se pueda lograr la cooperación óptima, tanto a nivel internacional, como a nivel interno en cada país.

El camino no es sencillo, pero sin dudas hay que transitarlo, ya que los frutos se están viendo en muchos aspectos.

Empezó la devolución en Ganancias: cuánto le toca a cada trabajador

Alfredo Collosa, Master en Hacienda Publica y Administracion Tributaria

Columna escrita para el Centro Interamericano de Administraciones Tributarias