Dólar "oficial, "rulo y "contado con liqui": su alcance en Ganancias

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2019/08/483306.jpg)

Pasados más de 10 días desde la sanción del decreto que instauró nuevamente un cepo a la compra de moneda extranjera, comenzaron a difundirse conceptos tales como Dólar "Rulo", Dólar "Contado con Liqui", Dólar Oficial, entre otros.

Lejos de tratarse de distintos tipos o afectaciones que pueden dársele a la moneda norteamericana, constituyen procedimientos que se utilizan para –legalmente- hacerse de la preciada divisa.

Cabe aclarar que mientras que a las personas humanas se les aplicó un cepo blando –atento a que pueden comprar hasta u$s10.000 por mes-, las personas jurídicas no gozan de dicho beneficio.

Entonces, aquellas personas jurídicas, ávidas de poseer dólares, ya sea con el ánimo de distribuir utilidades a sus inversores extranjeros o simplemente porque por políticas de riesgo crediticio y/o financiero prefieran poseer sus inversiones en dicha moneda, ya sea en el país o en el exterior, deben hacerse de aquella a través del mercado de capitales. En el mismo sentido, las personas humanas que deseen adquirir una cantidad mayor a u$s10.000 por mes, deberán recurrir al mismo mercado.

La demanda insatisfecha es la determinante del mayor valor que debe abonarse para hacerse con esos dólares.

Sin embargo, a diferencia de otras épocas y otros cepos cambiarios, en la actualidad se encuentra en vigencia el Impuesto a las Ganancias que grava la renta financiera. Este dato no es menor puesto que el Dólar "rulo" y el Dólar "Contado con Liqui" se obtienen mediante una serie de operaciones de compra y venta de títulos valores alcanzados por el tributo.

Atento esta particular circunstancia, no simplemente debe contemplarse el resultado financiero, sino el Impuesto a las Ganancias que tales operaciones pudiesen ocasionar.

Tipos de dólar y su tratamiento impositivo

Dólar oficial: Es el dólar que regula el BCRA a partir de la sanción de normas que determinan el acceso al mercado de cambios para la compra de moneda extranjera.

La enajenación de moneda extranjera no se encuentra alcanzada por el Impuesto a las Ganancias.

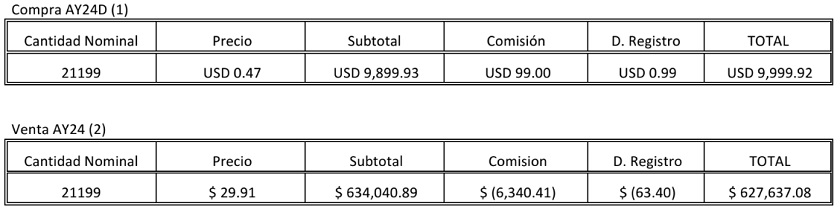

Dólar "rulo": Se obtiene a partir de la adquisición de un título público argentino que se comercializa en pesos y/o dólares. Por un tema de liquidez las especies de los títulos AY24 y AO20 son las más utilizadas.

El procedimiento que realiza la persona humana consiste en los siguientes pasos:

1) Con pesos se adquieren los dólares.

2) Con dichos dólares se compra un título (Vg. AY24D)

3) Se vende ese mismo título a un valor mayor en pesos (Vg. AY24), reportando una ganancia que cierra el "rulo".

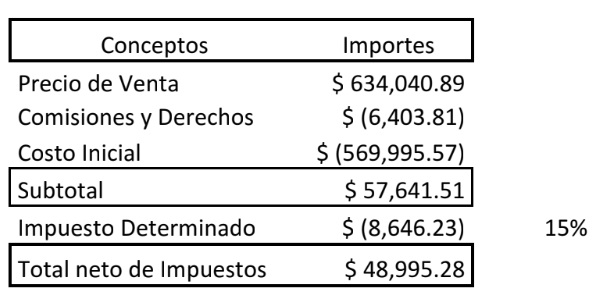

Resulta oportuno poner de manifiesto que este mayor valor, que se obtiene por la venta en pesos del título público, no constituye una diferencia de cambio ni una actualización en los términos del Artículo 90.4 de la Ley de Impuesto a las Ganancias, ergo está alcanzada por el Impuesto Cedular del 15%, como podrá observarse con claridad en el ejemplo que ha sido planteado al final del presente artículo.

Dólar "Contado con Liqui": Cabe aclarar que en este caso el objetivo final no es hacerse con una rentabilidad en pesos arbitrando operaciones de títulos en dólares sino colocar el dinero en una cuenta extranjera. Mientras que en el caso del Dólar "rulo" las operaciones se realizan en el mercado local, el Dólar CCL requiere que el título se comercialice en otro mercado (vg. Estados Unidos).

El procedimiento que se realiza consta de los siguientes pasos:

1) Con pesos se adquiere un título como el AY24 (en pesos).

2) Se vende ese mismo título AY24C (dólar cable) en un mercado extranjero.

3) Los dólares quedan alocados en una cuenta del exterior.

Para poder realizar este procedimiento se adquieren los títulos públicos a un valor en pesos superior al tipo de cambio del dólar oficial. Conforme los valores operados en la última rueda bursátil cada dólar colocado en el exterior tiene un costo de aproximadamente $63,40.

Sin perjuicio de lo expuesto cuando se liquidan esos bonos en el exterior, los dólares que se obtienen deben valuarse al tipo de cambio del dólar oficial, generando una pérdida cuasi equivalente a la ganancia que obtienen aquellos que operan el Dólar "rulo" y que constituye un quebranto de naturaleza específica a los efectos del Impuesto a las Ganancias.

Como puede presumirse, las ganancias que obtienen aquellos que operan el Dólar "rulo", son financiadas con pérdidas generadas por aquellos que queriendo colocar dólares en el exterior operan el Dólar CCL.

En definitiva, la operatoria se subsume en un tema de perspectivas. Mientras los que deseen tener el dinero off shore, sin riesgo argentino, pagarán un sobreprecio y se harán acreedores de un quebranto impositivo específico, aquellos que pretendan obtener una rentabilidad extra arbitrando los diversos "tipos" de dólares, obtendrán una ganancia, pero tributarán Impuesto a las Ganancias conforme establece la normativa actual.

Dos caras de una misma moneda, o de un mismo título.

Ejemplo de Dólar "rulo"

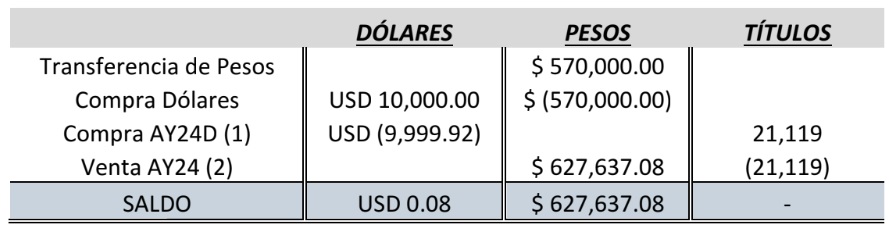

Supóngase que posee $570.000 para comprar u$s10.000, que la comisión de la ALYC ("Sociedad de Bolsa") es del 1% y que el derecho de registro es 0,01%.

No se ha considerado el mínimo no imponible específico acumulado a la fecha, spread comprador y vendedor, ni otras características ni gastos deducibles del sujeto, a los efectos de su simplificación.

EFECTOS EN LA CUENTA CORRIENTE COMITENTE

Cuál es el tratamiento impositivo del dólar "rulo"

OPERACIONES A REALIZAR

Arrancó el plazo para adherirse al nuevo plan de pagos de la AFIP a 10 años

DETERMINACIÓN DEL IMPUESTO

La AFIP comenzó a categorizar de hecho a contribuyentes como Pymes

Puede concluirse entonces, que el tipo de cambio implícito antes de impuestos es de $62,76 ($627.637,08 / u$s9.999,92).

Sin embargo, para obtener esta ganancia no es necesario contar con $570.000 para realizar la operación. Basta con contar con $57.000, y repetirla 10 veces para obtener resultados similares o $5.700, y repetirla 100.