Cambios en el Impuesto a las Ganancias: alícuotas progresivas para sociedades

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2021/06/517724.jpg)

El pasado 16 de junio se publicó en el Boletín Oficial la Ley 27.630, que trae una serie de modificaciones en el Impuesto a las Ganancias para los sujetos sociedades.

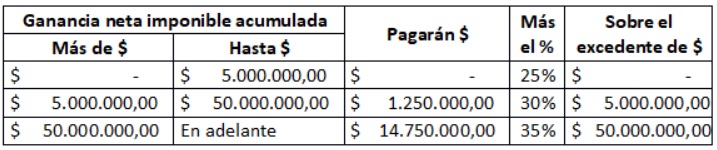

En primer lugar, las ganancias correspondientes a ejercicios fiscales iniciados a partir del 1 de enero 2021 estarán sometidas a un esquema de alícuotas progresivas, de acuerdo a la siguiente escala:

Con estas modificaciones, la mayoría de las sociedades volverá a una situación similar al 2017, con un nivel de imposición cercano al 35%. Bastará con superar una ganancia de USD 300.000 (según el tipo de cambio del dólar financiero) para tributar a la alícuota superior.

Ganancias: alícuotas progresivas para sociedades

Adicionalmente, se fija para todos los casos la alícuota del 7% para el impuesto cedular sobre dividendos y la distribución de utilidades, siempre que se trate de resultados acumulados originados en ejercicios iniciados a partir del 01/01/2018.

Considerando en forma conjunta el impuesto sobre la sociedad y sus accionistas, la tasa efectiva total será del 30,25%; 34,90% y 39,55%, según cada tramo de la escala.

Por otro lado, la norma prevé la actualización periódica de los montos establecidos en la escala, en enero de cada año, en función a la variación del Índice de Precios al Consumidor (IPC) determinado por el INDEC, correspondiente al mes de octubre del año anterior al del ajuste. Resulta llamativo que se tome dicho mes y no diciembre.

A su vez, se redefine el parámetro que la ley del impuesto contempla para considerar a un país como de baja o nula tributación, estableciendo que serán aquellos cuya tasa del impuesto resulte inferior al 60% de la alícuota más baja de la nueva escala (25%). En otras palabras, un país con una alícuota de imposición a la renta menor al 15% será considerado en estos términos.

Llamativamente, se incorpora un incremento en el tope fijo deducible en concepto de honorarios a directores y miembros de órganos de administración de sociedades, según se detalla seguidamente: 40% cuando el perceptor fuera mujer, y 60% cuando se tratara de travestis, transexuales y transgénero, hayan o no rectificado sus datos registrales, de conformidad con lo establecido en la Ley 26.743. La inquietud que se plantea es si nuestros Señores Legisladores habrán tenido en cuenta que dicho tope fijo está $ 12.500 anuales por perceptor. Tal vez hubiera sido oportuna su actualización.

No hay dudas de que se trata de una medida de neto corte recaudatorio. Preocupa que el impacto que pudiera existir en el bolsillo de los consumidores, producto del efecto económico denominado "traslación" parece ignorado

Las empresas necesitan un escenario económico para crecer, que otorgue un panorama de estabilidad para sus inversiones y confiabilidad en las normas para operar.

Hoy, muchas empresas deciden abandonar nuestro país y otras no lo eligen como plaza de inversión. La suba de la presión fiscal en el impuesto a las ganancias, más que traer una solución, parece ignorar un problema.

En la crisis actual, los ciudadanos somos rehenes de la reiteración de medidas que no han traído resultados favorables: aumentar los impuestos.

Martín R. Caranta - Marina Carranza

Socio y Gerente de Impuestos de Lisicki Litvin y Asociados