Bienes Personales: ¿Anticipos sobre una norma no vigente?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2021/07/521102.jpg)

El Sistema de Cuentas Tributarias de la AFIP está calculando los anticipos del Impuesto sobre los Bienes Personales del Período Fiscal 2021 sin considerar que el Decreto 99/2019 no resulta aplicable para el mismo.

La Ley 27.541 delegó en el Poder Ejecutivo hasta el 31 de diciembre de 2020, la facultad de fijar alícuotas diferenciales superiores hasta en un 100% sobre la tasa máxima del impuesto, para gravar los bienes situados en el exterior, y de disminuirla, para el caso de activos financieros situados en el exterior, en caso de verificarse la repatriación del producido de su realización.

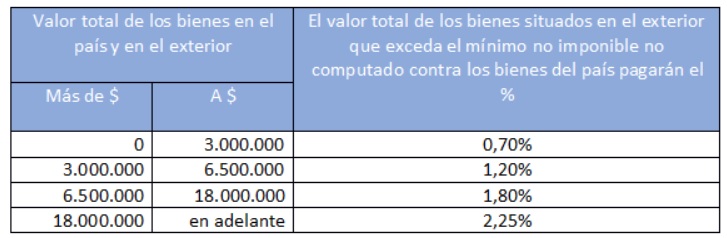

En uso de esas facultades el Poder Ejecutivo dictó el Decreto 99/2019 incrementando las alícuotas de acuerdo al siguiente esquema:

El tema es que esta facultad no resulta aplicable el Período Fiscal 2021 y los anticipos se están calculando sobre el Período Fiscal 2020 donde sí estaba vigente.

En consecuencia, los anticipos correspondiente a este año deberían recalcularse sin considerar estas alícuotas incrementadas.

Bienes Personales: ¿Anticipos sobre una norma no vigente?

Esta mecánica de recálculo considerando las normas vigentes para el Período Fiscal de los anticipos ya fue implementada en forma reiterada por la AFIP, tal como corresponde.

Por ejemplo, lo hizo a través de la Resolución General (AFIP) 4525 para contemplar la modificación dispuesta por la Ley 27.480 que dispuso un incremento del impuesto sobre los bienes personales.

En el mismo sentido, ahora, al disminuir el impuesto sobre los bienes personales del Período Fiscal 2021 para quienes declaran en el Período Fiscal 2020 bienes en el exterior y no repatrían, deberían recalcularse y disminuirse los mismos.

Si esto no se hace, se estará exigiendo a los contribuyentes un ingreso en exceso a la que correspondería aplicando la ley vigente y vulnerando la esencia de los regímenes de anticipos de obligaciones fiscales.

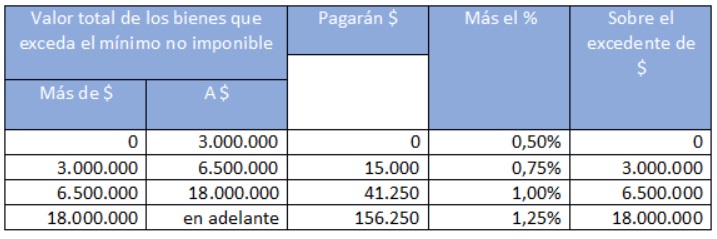

Para el Período Fiscal 2021, mientas no haya una nueva reforma legal, no se aplican alícuotas incrementadas por los bienes situados en el exterior y la escala es la siguiente:

Es importante mencionar que no es una opción válida que se le indique a los contribuyentes que si estiman que la obligación fiscal va a ser menor, soliciten una reducción de los anticipos.

Entendemos que no es una opción válida, entre otros, por dos motivos: 1) No se conoce cuál será el tipo de cambio para valuar los bienes en moneda extranjera, lo que imposibilita realizar una estimación adecuada; y 2) Si luego resulta que la estimación fue menor a lo que correspondía, el Fisco reclamará intereses resarcitorios por la porción no ingresada de los anticipos.

En consecuencia, esperamos que, antes del vencimiento del primer anticipo del impuesto sobre los bienes personales del Período Fiscal 2021, la AFIP modifique la Resolución General (AFIP) 2151 y disponga el recálculo mencionado ajustándolo a la norma vigente y respetando la misma.

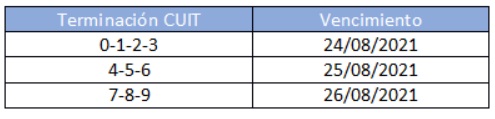

Recordamos que los vencimientos del anticipo 1 conforme lo dispuso la Resolución General (AFIP) 5019 son los siguientes:

Sebastián M. Domínguez

/https://assets.iprofesional.com/assets/jpg/2021/07/521097_square.jpg?7.2.4)

Socio de SDC Asesores Tributarios