Autónomos cumplen tres años de pérdida contra la inflación: los detalles de cómo se los discrimina

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2021/07/521097.jpg)

En el reparto de beneficios que se dan cada tanto, los contribuyentes autónomos son siempre los que menos reciben. Los empleados en relación de dependencia consideran, a los efectos del pago del impuesto a las ganancias, una deducción especial que aumenta 3,8 veces del monto determinado para ese rubro, con el argumento de que "ponen el cuerpo" para obtener la "renta".

Este concepto de deducción no se permite considerar cuando las personas obtienen beneficios por alquileres de inmuebles o al obtener rentas de capital.

Los autónomos, en cambio, a pesar de que también hacen esfuerzo para obtener la renta, de la misma forma que lo hacen los empleados, descuentan 2,8 veces menos del importe anual de la deducción especial.

Además de esta inexplicable discriminación, existe otro motivo grave que sufren los autónomos referido a que la AFIP no actualiza, desde julio del año 2019, los importes no sujetos a retención que se consideran cuando se cobran sus facturas.

Esto provoca que los ingresos que aumentaron nominalmente por efectos de la inflación, no tuvo su correlato con el aumento de los mínimos, que debieron incrementarse aproximadamente un 220%. Por ese motivo anticipan, mes a mes, más dinero por retenciones que se toman contra la liquidación definitiva que se abona el año siguiente.

Incluso, en el momento que las descuentan lo hacen a valores corrientes (históricos) perdiendo de esta manera dos veces contra la inflación que no les reconoce el fisco.

La AFIP, recientemente, actualizó luego de mucho tiempo el importe a partir del cual se obliga a ingresar los 5 anticipos a los contribuyentes individuales, pasando de $ 1.000 a $ 5.000; importes que también cuando se descuentan se computan a valor histórico, sin reconocimiento de la inflación.

El peregrinaje autónomo

Estos contribuyentes, que deben pagar el impuesto al valor agregado, el impuesto a las ganancias y la cuota jubilatoria de autónomos, son los que siempre pierden en el reparto de los beneficios, porque corren con un año de atraso con la actualización de las deducciones y de las tablas que se utilizan para calcular el impuesto, donde se usa el índice salarial denominado "RIPTE".

Actualmente, existe un proyecto a punto de aprobarse en el Congreso, referido a un plan de alivio que consiste en incrementar el concepto de deducción especial anual a 2,5 veces el valor determinado en la medida que trabajen personalmente en el desarrollo de la actividad.

Para los que se consideran como "nuevos profesionales" o "nuevos emprendedores", la propuesta es llevar a 3 veces el importe de la deducción especial anual. Sin embargo, con esta propuesta el monto de la deducción, sin explicación, no es equivalente con el importe que descuentan los trabajadores en relación de dependencia.

De aprobarse la ley, los autónomos, recién podrán recibir plenamente los beneficios el año que viene, cuando liquiden el impuesto correspondiente a este año. La única ventaja que tendrían este año, es poder readecuar los importes que tienen que pagar de los cinco anticipos a cuenta del cierre del año 2022.

La discriminación

Si comparamos lo que pagan de impuesto dos personas que reciben el mismo ingreso mensual de $200.000, uno que trabaja en relación de dependencia (que no tributa ganancias) y otro que desarrolla su actividad en forma autónoma, se puede notar la diferencia que tienen ambos en el tratamiento impositivo a la hora de recibir el pago.

Analizando sólo el Impuesto a las Ganancias, dejando de lado las demás cargas y tareas fiscales que agravan aún más las cosas, se puede notar que el empleado no tiene un descuento; mientras que el que trabaja de manera independiente sufre una retención mensual por el mismo tributo de $ 45.662.

La persona que se encuentra empleada, bajo relación de dependencia, tiene una posición más favorable a la hora de pagar el Impuesto a las Ganancias.

Asimismo, el autónomo tiene que pagar Ingresos Brutos, el Impuesto al Valor Agregado (que no significa un costo porque lo traslada) y la cuota de jubilación que rige bajo la denominación de "autónomos".

Adicionalmente, los autónomos tienen mayores cargas administrativas que deben cumplir con los Fiscos (Nacional y Provincial).

La mecánica de retención mensual

El régimen de retención, que se encuentra regulado por la Resolución de la AFIP 830, hace una distinción para los contribuyentes autónomos que se encuentran organizados en forma de empresa y los que no lo están.

Los que son considerados sujeto empresa, que prestan servicios o locaciones de obra, en los pagos que se acumulan dentro del mes tienen una retención del 2% sobre el monto del pago mensual que supere $ 67.170.

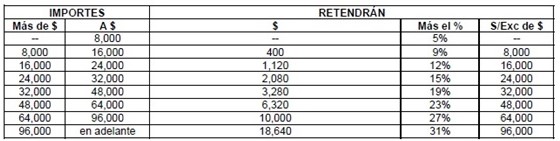

En cambio, las profesiones que desarrollan su actividad en forma individual (no como empresa), pagan por la diferencia que supere $ 16.830, las siguientes escalas progresivas:

A los contribuyentes que no puedan demostrar su inscripción en el impuesto a las Ganancias, por no estar activa la constancia en la página Web de la AFIP, se les retendrá la alícuota del 28% sobre el total del pago, sin poder deducir un importe mínimo exento.

A pesar de la inflación que existe en el país, de la misma manera que sucede con la mayoría de las deducciones y descuentos impositivos, los mínimos y escalas tuvieron un ajuste (que no fue frecuente en las dos últimas décadas) en el año 2019. De esta manera la AFIP no incorporó el 220% aproximado de inflación ocurrida desde esa fecha hasta la actualidad.

Para tener que retener el impuesto a las ganancias no hay designación como agente de retención por parte de la AFIP, sino que tienen que actuar como tales todos aquellos contribuyentes que efectúen pagos mensuales que superen los mínimos previstos por la AFIP.

La mecánica de liquidación obliga a que los pagos se acumulen al mes, para que se comparen con los mínimos vigentes que corresponden a cada actividad.

Algunos puntos importantes a tener en cuenta en este régimen de retención son los siguientes:

- Reintegro de gastos: cuando se facturen estos conceptos no corresponde practicar la retención, siempre que se demuestre fehacientemente que la operación se realizó por cuenta de terceros y se constate, de corresponder, que se han efectuado las retenciones en el momento del pago original. En estos casos, vale la pena recordar que el hecho de refacturar gastos genera el nacimiento del débito fiscal, con la tasa general, en el Impuesto al Valor Agregado, incluso sobre los comprobantes correspondientes a monotributistas que originalmente no tuvieron IVA.

- Cuando se utilicen cheques de pago diferido para abonar una factura, el cálculo de la retención tiene que hacerse en el momento del pago y el ingreso a la AFIP se puede trasladar al momento del débito del cheque. Como fecha límite del depósito de la retención se establece el cuarto mes de la fecha de emisión del comprobante.

- Cuando haya imposibilidad de efectuar la retención (pagos en especie, compensación de saldos, etc.) el beneficiario del pago deberá ingresar un importe equivalente a la suma no retenida. Además, el agente de retención que no pudo actuar como tal debe dejar constancia del hecho en el aplicativo SICORE, tildando la opción "imposibilidad de efectuar retenciones". Si existe un importe de pago parcial, deberá ser considerado para efectuar la retención hasta el importe que alcance para eso.

- Cuando en un comprobante haya dos conceptos sujetos a retención, en la oportunidad del pago se calculará la deducción considerando los mínimos y alícuotas que le corresponda a cada uno de ellos. Si no surge discriminación en el comprobante, se tiene que aplicar un solo mínimo utilizando la alícuota que como resultado dé el mayor importe.

A los contribuyentes que no se encuentren inscriptos en el impuesto a las ganancias en el pago se aplicará el porcentaje de la retención establecida para cada caso, sin considerar importe mínimo exento.

Esto demuestra que en nuestro sistema tributario hay ganadores y perdedores.