Bienes Personales 2025: ARCA confirmó los montos mínimos y las escalas

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2025/12/608829.jpg)

ARCA difundió a través de su página web los nuevos valores de las escalas y del mínimo no imponible aplicables para la determinación del impuesto sobre los bienes personales del período de 2025.

De esta manera, los nuevos valores aplicables a partir del período fiscal 2025 serán los siguientes:

- Mínimo no imponible general: $ 384.728.044,57

- Mínimo no imponible para casa-habitación: $ 1.346.548.155,99

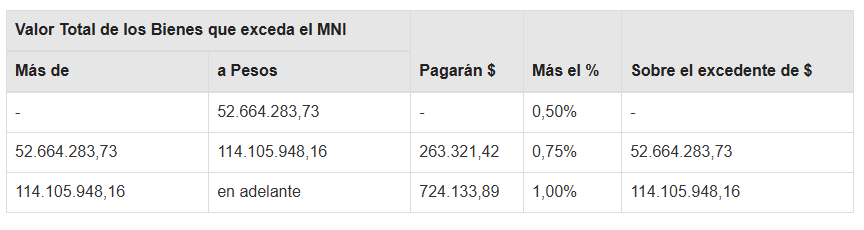

Bienes Personales 2025: escala general del tributo

Desde Errepar señalan que el gravamen a ingresar será el que resulte de aplicar, sobre el valor total de los bienes situados en el país y en el exterior sujetos al impuesto, excepto las acciones y participaciones que deban ser declaradas por las personas jurídicas en carácter de responsables sustitutos, que exceda de $ 384.728.044,57, la siguiente escala:

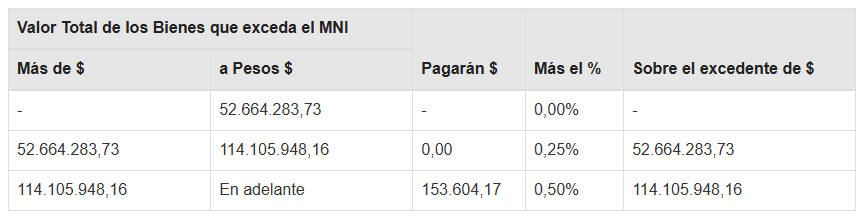

Bienes Personales 2025: escala contribuyentes cumplidores

Quienes califiquen y accedan al beneficio de reducción de la alícuota, deberán tributar la contribución, por el período 2025, de acuerdo con la siguiente escala:

La ley 27667 modificó el canon sobre los bienes personales al incorporar un artículo que prevé la actualización automática y anual del mínimo no imponible y de las escalas del impuesto en base a la variación del IPC que suministre el Instituto de Estadística y Censos.

Bienes Personales 2025: declaración jurada informativa

ARCA también dispuso que corresponderá presentar la declaración jurada informativa si en el período fiscal 2025 el contribuyente obtuvo ingresos/rentas (gravadas, exentas o no alcanzadas) iguales o superiores a $ 196.963.134,52 por las siguientes actividades:

- Desempeño de cargos públicos nacionales, provinciales, municipales y de CABA, incluidos los cargos electivos de los Poderes Ejecutivos y Legislativos. Magistrados, Funcionarios y Empleados del Poder Judicial y del Ministerio Público de la Nación.

- Trabajo en relación de dependencia.

- Jubilaciones, pensiones, retiros o subsidios de cualquier especie en cuanto tengan su origen en el trabajo personal y en la medida que hayan estado sujetos al pago del impuesto.

- Servicios personales prestados por los socios de las sociedades cooperativas de trabajo, que trabajen personalmente en la explotación inclusive el retorno percibido por aquéllos.

- Planes de seguros de retiro privados administrados por entidades sujetas al control de la Superintendencia de Seguros de la Nación, que se perciban bajo la modalidad de renta vitalicia previsional.

- Actores que perciban sus ingresos a través de la Asociación Argentina de Actores.

- Exentas, no alcanzadas o no computables en el impuesto a las ganancias