ARCA también dispara intimaciones por IVA luego del cruce con depósitos en billeteras virtuales

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2025/12/608673.jpg)

Sumado a las intimaciones a los monotributistas, la Agencia de Recaudación y Control Aduanero (ARCA) ya envió también las intimaciones a los responsables en el Impuesto al Valor Agregado (IVA)

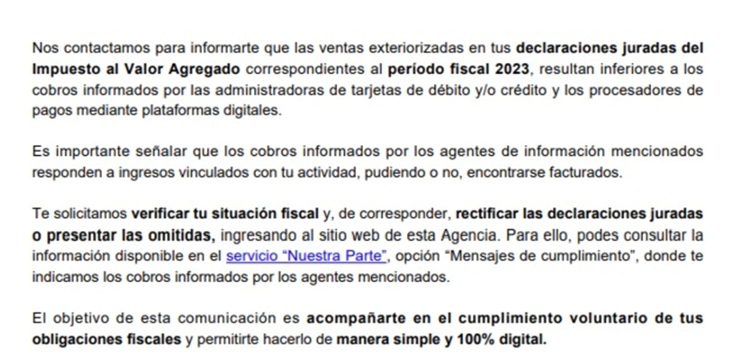

A continuación la copia de la intimación que está llegando a los contriuyentes:

Puntualmente el consultor tributario Walter Roldán explicó en X que "ARCA informa que los ingresos declarados en IVA son menores a los cobros reportados por terceros".

Puntualmente, ARCA está cruzando datos de:

- tarjetas de débito y crédito,

- billeteras virtuales y

- plataformas digitales de pago.

"El organismo compara automáticamente lo facturado vs. lo efectivamente cobrado. El cruce es sistémico", agrega Roldán.

Para ARCA, esos cobros son ingresos vinculados a la actividad, aunque no estén facturados.

Desde ARCA están solicitando revisar y RECTIFICAR la declaración jurada 2023.

Intimaciones a Monotributistas: qué hacer

De la misma manera, ARCA está enviando intimaciones a Monotributistas para recategorizarlos de oficio.

Cómo defenderse ante la recategorización de ofico: vías recursivas

En caso de no estar de acuerdo con la recategorización de oficio efectuada por la ARCA, tanto presencial como por controles sistémicos, los contribuyentes podrán interponer el recurso de apelación previsto en el artículo 74 del Decreto 1397/79.

Dicho recurso se presenta a través del servicio ‘Presentaciones Digitales’, seleccionando el siguiente trámite, dependiendo el momento de solicitud: "Recategorización de oficio del Monotributo – Apelación en término" si se interpone dentro de los 15 días posteriores a la notificación. Vencido dicho plazo, el recurso podrá iniciarse mediante el trámite "Recategorización de oficio del monotributo – recurso fuera de término".

En caso de no presentarse el recurso de apelación, el monotributista queda recategorizado automáticamente en la categoría asignada de oficio. Por otra parte, habiendo quedado firme en sede administrativa, el contribuyente no podrá efectuar modificaciones hasta el próximo período de recategorización semestral.

Consecuencias de la recategorización de oficio

Serán sancionados con lo siguiente:

- Una multa del 50% del impuesto integrado y de la cotización previsional que les hubiera correspondido abonar.

- Liquidación de la deuda resultante por la falta de recategorización en concepto de diferencias de impuesto integrado y cotización previsional, con más sus accesorios.

Con respecto a la multa, se prevé la siguiente graduación:

- Si se acepta la recategorización de oficio dentro de los 15 días de su notificación, la sanción aplicada quedará reducida de pleno derecho a la mitad.

- Si se recategoriza antes de que la ARCA proceda a notificarle la deuda determinada, quedará eximido de la sanción.

Se podrá presentar un recurso de apelación a la categoría asignada dentro de los 15 días de recibida la notificación, a través del servicio con clave fiscal "Presentaciones Digitales", seleccionando el siguiente trámite, dependiendo el momento de solicitud:

"Recategorización de oficio del Monotributo – Apelación en término". Vencido el plazo, el recurso podrá iniciarse mediante el trámite "Recategorización de oficio del monotributo – recurso fuera de término".