Ya oficializado el alivio, ¿qué impuesto queda afuera de la prórroga?

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2026/02/611968.jpg)

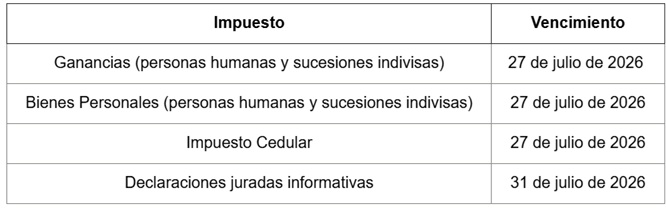

La Agencia de Recaudación y Control Aduanero (ARCA) oficializó la prórroga para la presentación y el pago de las declaraciones juradas de Ganancias, Bienes Personales e Impuesto Cedular correspondientes al período fiscal 2025.

La decisión responde a los pedidos realizados por entidades profesionales de ciencias económicas que solicitaron más tiempo para confeccionar correctamente las declaraciones juradas.

La medida extiende excepcionalmente el vencimiento hasta el 27 de julio de 2026 para personas humanas y sucesiones indivisas, tanto para contribuyentes del régimen general como para quienes adhieran al Régimen de Declaración Jurada Simplificada.

Además, las declaraciones juradas informativas previstas en las Resoluciones Generales 2.442 y 4.003 podrán presentarse hasta el 31 de julio de 2026.

Fechas claves de vencimientos para el período fiscal 2025:

La resolución entra en vigencia desde su publicación en el Boletín Oficial.

Con esta medida, ARCA ratifica su compromiso de trabajar en conjunto con las entidades profesionales de todo el país, optimizando los canales de diálogo y brindando las herramientas necesarias para simplificar los procesos de cumplimiento fiscal de los ciudadanos.

¿A quiénes alcanza la prórroga?

El plazo especial beneficia a:

- Personas humanas y sucesiones indivisas alcanzadas por el Impuesto a las Ganancias, tanto del régimen general como del Régimen de Declaración Jurada Simplificada.

- Contribuyentes del Impuesto sobre los Bienes Personales.

- Sujetos alcanzados por el Impuesto Cedular previsto en la Ley de Impuesto a las Ganancias.

- Beneficiarios de determinadas rentas obligados a presentar declaraciones juradas informativas sobre bienes al 31 de diciembre.

¿Qué impuesto no se prorroga?

El Impuesto sobre los Bienes Personales por Acciones y Participaciones Societarias es una obligación tributaria que debe ser liquidada e ingresada directamente por la sociedad emisora (no por el socio individual), actuando en carácter de responsable sustituto. Esta obligación mantiene su fecha de vencimiento: 11,12 y 16 de junio presentación según número de CUIT y pago el día hábil siguiente.

Aspectos clave de la liquidación

Sujeto Obligado: Las sociedades comprendidas en la Ley Nº 19.550 (S.A., S.R.L., sociedades de hecho, etc.) determinan e ingresan el tributo correspondiente a los titulares personas humanas (del país o exterior) y personas jurídicas del exterior.

Alícuota General: La tasa nominal es del 0,50% sobre el Valor Patrimonial Proporcional (VPP) que surge del balance comercial cerrado al 31 de diciembre de cada año.

Beneficio para Contribuyentes Cumplidores: Las Micro, Pequeñas y Medianas Empresas (MiPyMEs) que posean el certificado correspondiente vigente y reúnan las condiciones de regularidad de la Ley N° 27.743 acceden a una reducción de alícuota del 0,125%, quedando la tasa efectiva en 0,375% para los períodos fiscales 2023 a 2025.

Carácter del Impuesto: Es un pago único y definitivo. La empresa tiene el derecho de reintegrarse o debitar el importe abonado directamente de las cuentas de sus respectivos socios.

Prohibición de Compensación: Al tratarse de una deuda por cuenta de terceros, las sociedades no pueden compensar este saldo a pagar utilizando saldos a favor de libre disponibilidad de otros impuestos propios.