Planes de pago bonaerenses benefician al transporte y la salud

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2010/10/153062.jpg)

La Dirección Provincial de Rentas, haciendo uso de las facultades otorgadas por el Poder Ejecutivo, y dispuesta por la ley fiscal (artículo 96 del Código Fiscal provincial, y a su norma reglamentaria, decreto provincial 1900/2002), otorga un tratamiento diferencial a determinados contribuyentes deudores del fisco, dándoles condiciones especiales de regularización de deudas en estado prejudicial y ejecución fiscal.

Por ello -complementariamente a los regímenes generales de regularización-, a través de la Disposición Normativa B 32/2007 y B 33/2007 establece alternativas de acogimientos de carácter exclusiva para los contribuyentes comprendidos en el área de salud –por deudas del impuesto sobre los ingresos brutos, sellos e inmobiliario-, y -con relación al impuesto sobre los Ingresos Brutos- para el transporte público de pasajeros.

Situaciones

Levantamiento automático de cuentas embargada: la alternativa de regularización traída a consideración, resulta de especial atención para quienes se encuentran con alguna cuenta embargada y necesiten su pronta habilitación para seguir operando normalmente.

Reconocimiento total y regularización parcial -Una ventaja inusual: Asimismo, se prevé la posibilidad de que una ves reconocido el total de la deuda se proceda al regularizar -a través del presente régimen- parte de ella, dejando pendiente el saldo restante para regularizarlo en un futuro plan de pago.

Lo más notable de esto, es que dicho procedimiento resulta de aplicación no solo para las deudas prejudiciales sino también para las que se encuentren en estado de ejecución fiscal.

Posibilidades de obtener mejores condiciones para otros sectores: Lejos de desconocer la delicada situación que atraviesan los sectores aquí beneficiados, notamos que los Considerando de las normas reglamentarias indicadas, no reconocen los motivos que generan los beneficios adicionales establecidos por la DPR, a favor de determinados contribuyentes.

Beneficios que entendemos no deben pasar inapercibido por aquellos otros que representen sectores que atraviesan delicadas situaciones financieras, y por ello merecen un tratamiento similar al dispensado para el área de salud y del transporte de pasajeros.

Características salientes del régimen

Entre las mismas se destacan:

- Se prevé la posibilidad de que el contribuyente regularice una parte de la deuda reconocida. Si bien el contribuyente debe declarar y, con ello, reconocer la totalidad de la deuda impositiva, éste podrá optar por regularizar, a través del presente plan de pago, sólo una parte de ella.

- Complementariamente a lo enunciado, se considerará -durante la vigencia del régimen- inexigible el crédito fiscal reconocido y no regularizado.

- Junto con la alternativa de regularizar parte de la deuda declarada, se prevé la posibilidad de que el contribuyente ingrese la porción faltante al finalizar de pagar el plan de pago del presente régimen.

- Se prevé una reducción de intereses por mora hasta un sesenta por ciento (60%).

- Se dispone una reducción adicional de hasta el veinticinco por ciento (25%) por pago al contado.

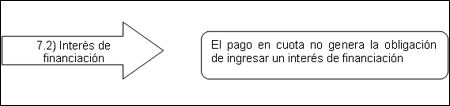

- Se establece un cero por ciento (0%) de interés de financiación en el plan de pago de hasta treinta y siete (37) cuotas.

En cuanto a la vigencia, vale aclarar que el régimen de facilidades de pago se extiende hasta el 31 de agosto de 2007 para la regularización de las deudas prejudicial y en proceso de ejecución judicial.

Comprende a las deudas fiscales al 31/12/2006, provenientes de impuestos, accesorios por mora, intereses punitorios y cualquier otra sanción por infracciones, de corresponder.

Se encuentran excluidas del presente régimen de regularización las siguientes deudas:

- La deuda de los contribuyentes o responsables, respecto de los cuales se haya dictado sentencia penal condenatoria por delitos que tengan conexión con el incumplimiento de las obligaciones tributarias que se pretenden regularizar.

- La deuda de los agentes de recaudación por gravámenes que hayan omitido retener y/o percibir, y las deudas provenientes de retenciones y/o percepciones efectuadas y no ingresadas.

Los montos del acogimiento

Con respecto a la deuda prejudicial, el monto del acogimiento se establecerá sobre la base del importe regularizado por el contribuyente, y la liquidación se realizará computando desde los respectivos vencimientos del gravamen hasta el último día del mes anterior al de la presentación del acogimiento, los intereses resarcitorios previstos en el artículo 86 del Código Fiscal, en la forma establecida en la Resolución Nº 126/06 del Ministerio de Economía de la Provincia de Buenos Aires, con una reducción de hasta el sesenta por ciento (60%) del importe correspondiente a los intereses.

Con una condonación de hasta el sesenta por ciento (60%) del monto correspondiente a los recargos.

Para deudas en instancia de ejecución fiscal, el monto del acogimiento se establecerá computando los siguientes intereses:

- Interés resarcitorio (art. 86, CF): desde los vencimientos originales de la obligación hasta la fecha de interposición de la demanda.

- Interés por cobro por vía de apremio (art. 95, CF): desde el momento de la interposición de la demanda hasta el último día del mes anterior al de la presentación del acogimiento, en la forma establecida en la resolución Nº 126/06 del Ministerio de Economía, con una reducción de hasta el sesenta por ciento (60%) del importe correspondiente a los intereses, y una condonación de hasta el sesenta por ciento (60%) del monto correspondiente a los recargos.

Con respecto a las modalidades de pago, plazos y beneficios, los cuadros adjuntos permiten ilustrar la situación:

Para el caso de un plan de pago en cuotas vale lo siguiente:

(I) Esta opción tiene sentido si consideramos las condiciones previstas para el levantamiento de las medidas tendientes a asegurar el cobro del crédito fiscal, donde se prevé para su procedencia que haya sido abonado, sin computar las sumas ingresadas en concepto de interés por pago fuera de término, un importe equivalente al veinticinco por ciento (25%) de la deuda cautelada.

Vale destacar la mayor financiación existente tanto para las obligaciones en instancia prejudicial como así también -notoriamente- para aquellas con proceso de ejecución fiscal iniciado, se prevé la posibilidad de regularizar a través del presente régimen solo una parte, el saldo restante podrá financiase nuevamente en un fututo plan de pago.

Requisitos de adhesión al régimen

En oportunidad de formular su acogimiento al presente régimen, el contribuyente deberá:

- Reconocer el importe total de su deuda. Tratándose de acogimientos parciales, en ningún caso el importe a cancelar mediante el plan de pagos podrá ser inferior al treinta por ciento (30%) de la deuda liquidada con los beneficios del régimen.

- Que el apoderado fiscal, en los casos de deudas en estado judicial, haya comunicado a la Autoridad de Aplicación, a través de la página Web de la Dirección Provincial de Rentas, el importe efectivamente percibido en concepto de honorarios. Asimismo se dispone que la Fiscalía de Estado podrá acordar planes de pago en cuotas para la regularización de los honorarios profesionales.

Se procederá a levantar en forma automática las medidas cautelares trabadas, una vez ingresado el veinticinco por ciento (25%) del total de la deuda regularizada.

Por lo tanto aquellos que accedan al plan de pago especial previstos por la DN B 32/2007, destraban el embargo de sus bienes con el pago del anticipo del 25% del total de la deuda regularizada.

Utilización de fondos embargados para pagar deuda regularizada (o del 25% como anticipo del plan)

Al momento de formalizar el acogimiento al plan de pagos, se debe completar y suscribir el formulario -autorización de transferencia de fondos/títulos/derechos- (Anexo de la Disposición normativa B 77/06) donde se debe suministrar y conformar la siguiente información:

- Modalidad del pago de la deuda.

- Individualización de las cuentas bancarias embargadas.

- Autorización para transferir los fondos necesarios para la cancelación del total de la deuda regularizada o del anticipo del cincuenta por ciento (50%) de la misma, desde las cuentas individualizadas, a la cuenta nº 50494/6 del Banco de la Provincia de Buenos Aires, Casa Matriz (2062), perteneciente a la Dirección Provincial de Rentas.

Asimismo se indica, para los casos en que la autorización de transferencia haya sido suscrita con relación a más de una cuenta embargada, que la misma será realizada comenzando por aquella cuenta cuyo importe embargado resulte mayor, hasta cubrir el monto total del importe de la deuda regularizada o el anticipo del 25% de la misma, según corresponda.

Pago complementario a la transferencia bancaria: Cuando los fondos embargados resulten insuficientes a los fines de cancelar el total de la deuda regularizada o el anticipo, según el caso, en oportunidad de consolidarse el acogimiento la Autoridad de Aplicación emitirá la liquidación necesaria para el pago en efectivo de las diferencias correspondientes, que deberán abonarse en los siguientes plazos, según el caso:

- Pago al contado: A los 15 días corridos contados desde la fecha de formalización del acogimiento.

- Pago en cuotas: A los cinco (5) días hábiles contados desde la fecha de formalización del acogimiento.

José Antonio Alaniz

Especial para infobaeprofesional.com