Constitucionalidad del aumento retroactivo de la cuota del monotributo

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2021/02/512369.jpg)

Con fecha 2 de junio de 2021, por medio de la Resolución General 5003/2021, la Administración Federal de Ingresos Públicos, ha publicado en el Boletín Oficial de la República Argentina, la medida que reglamenta el Régimen de Sostenimiento e Inclusión Fiscal para Pequeños Contribuyentes, una ley que alcanza a más de 4 millones de monotributistas.

La normativa introduce un conjunto de modificaciones y algunos gracias fiscales que armonizan la transición hacia el régimen general (autónomos), tanto en términos administrativos como en los montos de las obligaciones que deben afrontar los contribuyentes.

La norma actualiza los parámetros y valores de las categorías a ingresar por los monotributistas, cuyos efectos los dispone retroactivos a partir del período enero de 2021. De acuerdo a lo establecido por la Ley 27.618, el organismo llevó adelante una categorización retroactiva de pequeños contribuyentes.

Los nuevos valores de las categorías de monotributo fueron actualizados de acuerdo con la variación del haber mínimo garantizado. La actualización de los parámetros y los nuevos valores de las categorías a ingresar –impuesto integrado y cotizaciones previsionales-, tendrán efectos, como ya mencionamos, a partir de enero de 2021.

A partir de la actualización de los parámetros y valores del monotributo, todos los contribuyentes del régimen simplificado fueron categorizados en forma retroactiva por única vez. El procedimiento refleja la categoría que le correspondía encontrarse encuadrado a partir del 1 de febrero de 2021.

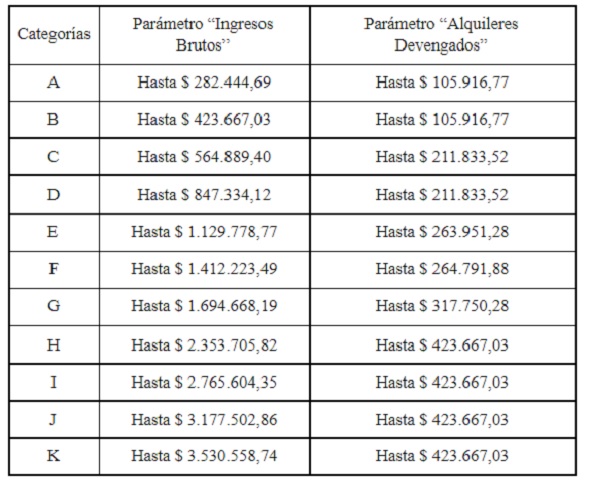

Así, los monotributistas se encuentran encuadrados en la categoría que les corresponda en función de la información oportunamente declarada y aquella con la que cuenta el organismo, considerando los valores de los parámetros de ingresos brutos y alquileres devengados.

La nueva categoría asignada puede consultarse a través del sitio web del organismo. Los monotributistas podrán solicitar la modificación de la categoría hasta el día 25 de junio, inclusive.

Los contribuyentes que mantengan la misma categoría, con los cambios acumularán un monto a pagar que oscilará entre $300 y $ 25.000 y, en algunos casos, si le corresponde la que tenían, podría tener un saldo a favor que se imputará a pagos posteriores.

Las diferencias en concepto de impuesto integrado, cotización previsional y obra social, en virtud de la actualización de los valores de las obligaciones mensuales y/o de la categoría, correspondientes a los períodos enero, febrero, marzo, abril y mayo de 2021, podrán ingresarse a través de alguna de las distintas modalidades de pago disponibles hasta el día 20 de julio de 2021.

Las diferencias podrán consultarse desde el 1 de julio de 2021 en el portal "Monotributo" seleccionando la opción "Estado de cuenta" o ingresando al servicio denominado "CCMA – Cuenta Corriente de Monotributistas y Autónomos", accediendo con Clave Fiscal. Los pequeños contribuyentes podrán regularizar las diferencias a través de un plan de facilidades de pago.

Sin perjuicio del análisis económico respecto de las consecuencias de la retroactividad de dicho tributo, es menester analizar la constitucionalidad de las medidas adoptadas por el organismo de recaudación, en tanto, el pago de un impuesto de buena fe, libera al contribuyente.

En primer lugar, nuestra Constitución Nacional ampara el derecho de propiedad, de la cual nadie podría ser en principio despojado arbitrariamente, por lo tanto, cuando se impone la retroactividad del cobro de un impuesto, como el presente, que pretende gravar la tenencia de bienes a una fecha ya transcurrida, nos encontramos con que no solo el sujeto no puede planificar su actividad económica teniendo en miras la imposición de un aumento a un tributo ya pagado y por tanto liberatorio de obligación alguna, sino que además se trata de la aplicación de un tributo que aún no se encontraba sancionado, afectando la capacidad contributiva de los monotributistas.

Cabe recordar el reconocido precedente de la CSJN, "Navarro Viola", en donde nuestro Máximo Tribunal dispuso que "...La afectación del derecho de propiedad resulta palmaria cuando la ley toma como hecho imponible una exteriorización de riqueza anotada antes de su sanción sin que se invoque, siquiera, la presunción de que los efectos económicos de aquella manifestación permanecen, a tal fecha, en la esfera patrimonial del sujeto obligado...".

El pago tiene un efecto liberatorio, que se convierte en un derecho constitucional que forma parte de la garantía de inviolabilidad de la propiedad, artículo 17 de la Constitución Nacional. Según la jurisprudencia, cuando el contribuyente ha oblado el impuesto de conformidad con la ley en vigencia al momento en que efectivizó el pago, queda, por efecto de su fuerza liberatoria, al amparo de la garantía que protege el derecho de propiedad, que se vería afectado.

En esa sentencia de la corte, se agregó que "el pago hecho oportunamente por el deudor de un impuesto o contribución municipal, cuyo monto pretende modificarse con posterioridad, ha tenido efectos cancelatorios, los que son definitivos, quedando aquél liberado de su obligación". Por ende, una vez que hay pago, el impuesto no podría se retroactivo

A su vez, la CSJN en reiteradas ocasiones ha reafirmado el principio del "efecto liberatorio del pago", salvo en casos de ocultación, dolo o culpa grave por parte del contribuyente que incidan en la determinación de la obligación tributaria, donde aquella doctrina no se aplica al caso en concreto.

La prohibición de establecer impuestos confiscatorios alcanza tanto a aquellos que gravan el patrimonio, la renta, como también los que gravan manifestaciones aisladas de riqueza. Seguramente, la aplicación de una recategorización retroactiva al mes de enero afecte de manera directa a los contribuyentes a los fines de satisfacer sus necesidades básicas, vulnerar el principio de capacidad contributiva y de no confiscatoriedad.

Es importante tener presente que la confiscatoriedad de los impuestos, es decir su potencialidad de menoscabar el derecho a la propiedad, en ocasiones no surge de un impuesto aislado sino del conjunto de impuestos que paga un contribuyente. Dichos impuestos, individualmente considerados, podrían no afectar el derecho a la propiedad, pero la carga fiscal total sí podría calificar como confiscatoria.

El tema fue tratado por la Corte en el fallo"Gómez Álzaga, Martín Bosco" en el cual se planteó la inconstitucionalidad de todo el sistema tributario en su conjunto, pero el contribuyente no logró acreditar, en su caso concreto, la confiscatoriedad que alegaba.

Si bien el inicio de una acción judicial para impugnar el pago retroactivo del monotributo puede resultar ciertamente costosa en relación al pago del retroactivo, resulta menester resaltar ciertas estrategias judiciales que pueden ser planteadas ante el accionar lesivo del organismo de recaudación. Ante ello se podrá:

- Realizar el pago e iniciar una posterior acción de repetición por vía administrativa.

- Interponer un Recurso de Amparo sumado al inicio de una Medida Cautelar de No Innovar en tutela de los derechos constitucionales del contribuyente.

- Dar inicio a un Inicio de Juicio Ordinario ante la Justicia Federal tendiente a obtener sentencia de mérito sobre la inconstitucionalidad del tributo.

- Demanda declarativa de Inconstitucionalidad a los fines de que la justicia se pronuncie sobre la legalidad o constitucionalidad del tributo.