Alerta laboral en la industria argentina: el empleo sufrió una fuerte caída junto con la producción y ventas según la UIA

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2024/06/578328.jpg)

El Centro de Estudios de la Unión Industrial Argentina (CEU UIA) confirmó un sensible deterioro en los indicadores laborales y productivos de las fábricas del país durante el primer tramo del año. El nivel de empleo fabril continuó con su tendencia de debilidad, lo que obligó a múltiples compañías a implementar esquemas alternativos de ajuste para sostener sus estructuras operativas frente a una marcada recesión sectorial.

El empleo industrial como eje de la preocupación fabril

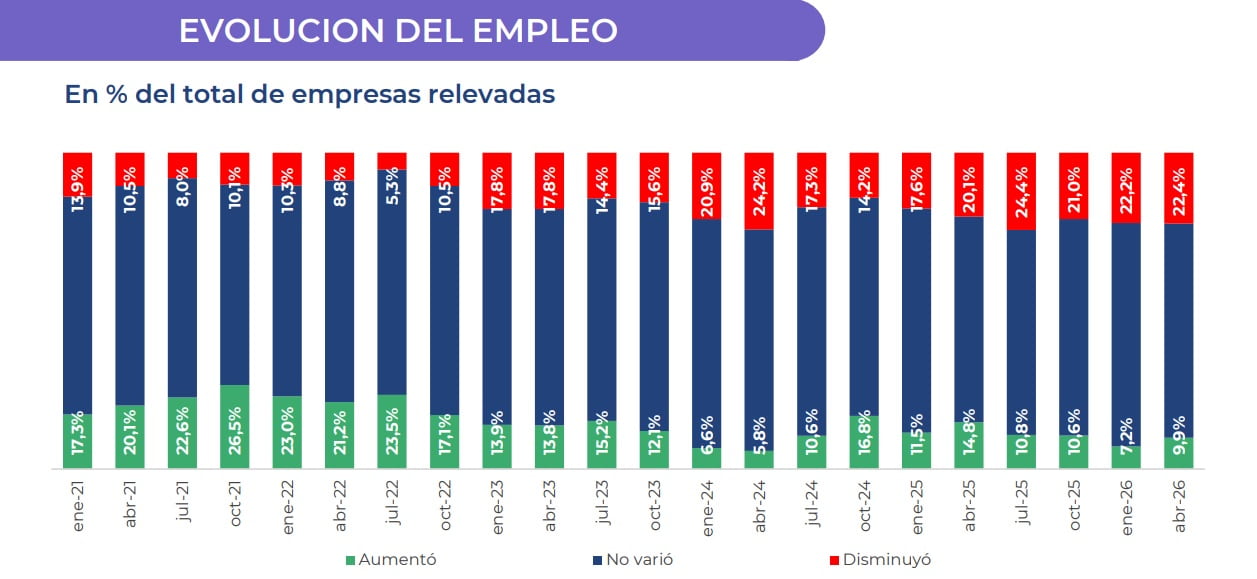

El informe industrial que elaboró CEU UIA sobre la base de un relevamiento a 750 empresas reflejó que el 22,4% de las empresas relevadas redujo su dotación de personal en el mes de abril de 2026. Esta cifra representó una de las señales más claras de la fragilidad del mercado de trabajo, consolidándose como el tercer valor más elevado de toda la serie estadística histórica que mide la entidad empresarial.

En contrapartida, solo un escaso 9,9% de las firmas industriales reportó incrementos en su plantilla laboral durante el mismo período analizado.

Las medidas de contención ya implementadas por las fábricas que achicaron sus equipos abarcaron los siguientes mecanismos:

- El 35,1% de las compañías redujo los turnos de trabajo de su personal para evitar despidos masivos.

- El 21,3% de los establecimientos industriales aplicó el adelanto de las vacaciones obligatorias de sus operarios.

- El 14,3% de las firmas recurrió de manera directa a la suspensión de los trabajadores de sus plantas.

El panorama hacia adelante tampoco deparó señales de reactivación en materia de contratación laboral, ya que las expectativas para el próximo año manifestaron un claro sesgo conservador. El 24% de los industriales previó que realizará una reducción de su personal en los próximos doce meses. Por el contrario, un 20,2% de los encuestados proyectó que incorporará nuevos trabajadores a sus filas fabriles, lo que arrojó un saldo neto contractivo en las perspectivas laborales del sector.

Contracción generalizada en la producción y las ventas de las fábricas

El Monitor de Desempeño Industrial, indicador conocido técnicamente como Índice MDI y que anticipa la evolución real de la actividad industrial general, se posicionó en los 43,5 puntos durante el mes de abril de 2026.

Este puntaje situó a la industria por debajo del umbral de los 50 puntos que separa a la fase de expansión de la etapa de contracción económica. Si bien el indicador exhibió un incremento de 7 puntos porcentuales frente al promedio registrado en el primer trimestre de este año, la cúpula de la UIA aclaró que esta mejora parcial respondió estrictamente a la baja base de comparación estacional que provocó el receso veraniego de enero. En la comparación directa contra abril del año pasado, el Índice MDI empeoró y marcó una variación negativa de -2,2 puntos porcentuales.

Las variables fundamentales de la operatoria fabril arrojaron balances mayoritariamente negativos durante el último período de evaluación. El 38% de los establecimientos industriales reportó caídas directas en sus niveles de producción si se los compara con el promedio del trimestre anterior. En cambio, solo un 21,1% de las fábricas del país logró un aumento en sus volúmenes de producción, lo que determinó un índice de difusión de la producción de -16,9 puntos porcentuales.

El circuito comercial de las manufacturas experimentó un escenario todavía más contractivo, con un impacto muy severo sobre los mostradores locales. El 45,5% de los empresarios industriales describió una contracción en sus ventas internas en el mercado doméstico, frente a apenas un 22,5% que percibió una mejora en sus despachos. Por el lado del comercio exterior, el 30,4% de las firmas encuestadas sufrió una merma en sus niveles de exportación, mientras que el 16,4% de los establecimientos consiguió un incremento en sus colocaciones internacionales.

El impacto diferencial según el tamaño de las compañías industriales

El relevamiento que preparó la Unión Industrial Argentina evidenció una asimetría notoria según la dimensión estructural de las empresas que respondieron la consulta nacional.

Las micro y pequeñas empresas industriales afrontaron una situación mucho más crítica en lo referente a la actividad de producción y a los despachos comerciales. El 43,9% de estas pequeñas unidades productivas sufrió caídas en su producción, y un elevado 52,8% reportó mermas en sus niveles de ventas internas. Esto arrojó índices de difusión de -24,4 puntos porcentuales para la elaboración y de -33,0 puntos porcentuales para la comercialización local dentro del segmento PyME.

Por su parte, las medianas y grandes empresas industriales mostraron un comportamiento dispar, pero anotaron el peor desempeño relativo en la variable laboral de empleo. El 30% de las corporaciones de mayor tamaño registró una disminución directa en su dotación de personal permanente durante este período. Los analistas del Centro de Estudios de la UIA explicaron que las firmas de gran envergadura tuvieron un menor margen de maniobra o flexibilidad operativa para sostener sus plantillas estables frente a la caída de los negocios, mientras que las pequeñas empresas y talleres recurrieron de forma prioritaria a otros mecanismos de contención laboral antes de avanzar con la desvinculación definitiva de los operarios de sus plantas industriales.

Tensiones en la cadena de pagos fabril

El debilitamiento del mercado interno se consolidó como el obstáculo más relevante para la subsistencia de la actividad industrial en la Argentina. El 50% de los industriales encuestados identificó a la caída de la demanda interna como su principal preocupación y desafío para el corto plazo.

Al desglosar las razones del retroceso de la demanda local, los industriales señalaron los siguientes factores críticos:

- El 24,8% de las firmas apuntó al retroceso directo en las compras provenientes de otras industrias del sector.

- El 16,9% de las empresas identificó el freno en el consumo general de los hogares argentinos.

- El 8% de las fábricas asoció la crisis con la parálisis de las obras públicas nacionales.

El segundo puesto de las inquietudes empresariales lo ocupó el aumento generalizado de los costos operativos con el 21,3%, traccionado principalmente por el peso de los costos laborales con un 43,1 por ciento y las materias primas e insumos nacionales con un 20,9%.

En paralelo, la encuesta de la UIA reflejó el ascenso de una nueva preocupación: la dificultad creciente para competir con los bienes importados del extranjero. Este factor, que no figuró entre los problemas de peso en la medición de octubre de 2024, escaló hasta situarse en el tercer puesto de las alarmas con un 15,6% de menciones totales.

Este escenario de menor actividad y costos en alza golpeó la cadena de pagos del entramado fabril argentino. El 44,9% de las empresas reconoció que sufrió dificultades para afrontar de manera íntegra al menos uno de sus compromisos mensuales en el mes de abril. Los principales atrasos financieros de las firmas se concentraron en el pago de impuestos con el 33,8% y las obligaciones con proveedores con el 32,3 por ciento.

Además, el 6,1% de los establecimientos industriales presentó moras simultáneas en todos sus pagos (salarios, proveedores, créditos, servicios e impuestos), lo que representó el cuarto valor más alto de la serie desde enero de 2021. Entre las consecuencias de esta asfixia, el 36,3% de las firmas aumentó su endeudamiento de corto plazo y el 33,9% afrontó mayores costos financieros por intereses.

Capacidad instalada ociosa y moderación de las expectativas futuras

La recesión se tradujo en una parálisis del uso de las instalaciones fabriles en todas las regiones del país. La utilización de la capacidad instalada promedió un bajo 61,6% en el mes de abril, y para el 65,7% de las fábricas este nivel operativo se ubicó claramente por debajo del umbral óptimo de producción de su negocio. Frente a esta realidad, el 93,1% de los industriales estimó que alcanzará su nivel óptimo de actividad recién durante el transcurso del segundo semestre del año 2026, lo que evidenció un retraso progresivo en las perspectivas de una recuperación económica real.

Por último, el clima de negocios futuro mostró una evidente moderación y un recorte en el optimismo generalizado de los dueños de las empresas. El 46,2% de las firmas previó una mejora en la situación económica de su propia empresa para el próximo año, una proporción menor respecto a los registros del informe anterior. A nivel país, la expectativa de mejora también cayó y se posicionó en un 46,6 por ciento.

El Centro de Estudios industriales detalló que el pesimismo actual es marcado, puesto que el año pasado un 64,3% de los empresarios anticipó un buen panorama para el año 2026, pero hoy apenas un escaso 17,8% de los consultados afirmó que se encuentra efectivamente mejor que el año anterior.